Anda mungkin juga menyukai

- Update Spap Berbasis IsaDokumen29 halamanUpdate Spap Berbasis IsaVivi YuniBelum ada peringkat

- Audit CycleDokumen19 halamanAudit CycleAlfin KhusnaBelum ada peringkat

- Pertemuan 13 Standar Audit 300 SeriesDokumen65 halamanPertemuan 13 Standar Audit 300 Seriesaulia fadilahBelum ada peringkat

- Bagan International Standards On AuditDokumen10 halamanBagan International Standards On AuditIrma SuryaniBelum ada peringkat

- Ringkasan Standard Audit Oleh IAPIDokumen3 halamanRingkasan Standard Audit Oleh IAPImuhammad taufikBelum ada peringkat

- Materi ATLAS - Ibu Esika FinalDokumen15 halamanMateri ATLAS - Ibu Esika FinalM fahri RezaBelum ada peringkat

- Standar Audit AIPIDokumen39 halamanStandar Audit AIPIbaharBelum ada peringkat

- 2.materi Audit PDFDokumen120 halaman2.materi Audit PDFihsan nasihinBelum ada peringkat

- Materi Pelatihan Audit - Pertemuan 1Dokumen21 halamanMateri Pelatihan Audit - Pertemuan 1suci maulida hidaratriBelum ada peringkat

- PPL Implementasi RbaDokumen132 halamanPPL Implementasi RbaNovi WulandariBelum ada peringkat

- Diseminasi Spap 23-24 April 2015 - Sa 600 - Godang P. PandjaitanDokumen73 halamanDiseminasi Spap 23-24 April 2015 - Sa 600 - Godang P. PandjaitanMuhammad Aliza ShofyBelum ada peringkat

- Sak Kelompok 12Dokumen27 halamanSak Kelompok 12Reza ElvaniaBelum ada peringkat

- Kuliah - 12 Laporan Audit ISADokumen69 halamanKuliah - 12 Laporan Audit ISAdiana_busrizaltiBelum ada peringkat

- Rps Bahan Ajar EA63008 126 4Dokumen17 halamanRps Bahan Ajar EA63008 126 4Asep AkbarBelum ada peringkat

- Rps Bahan Ajar EA63008 126 3Dokumen20 halamanRps Bahan Ajar EA63008 126 3Andani Dara AyuBelum ada peringkat

- Bab 2 SPAP, Kode Etik, SPMDokumen23 halamanBab 2 SPAP, Kode Etik, SPMRriissBelum ada peringkat

- Siklus AuditDokumen37 halamanSiklus Audithandi chandra100% (1)

- Perkembangan Terakhir Standar Profesional Dan Kode EtikDokumen58 halamanPerkembangan Terakhir Standar Profesional Dan Kode EtikAbhimana NegaraBelum ada peringkat

- Standar AUdit BaruDokumen15 halamanStandar AUdit BaruSemvak FiraunBelum ada peringkat

- Tugas Dan Tanggung JawabDokumen20 halamanTugas Dan Tanggung JawabAldy SaputraBelum ada peringkat

- Auditing CasesDokumen32 halamanAuditing CasesamandaBelum ada peringkat

- Pemeriksaan AkuntansiDokumen6 halamanPemeriksaan AkuntansiQari IslamiBelum ada peringkat

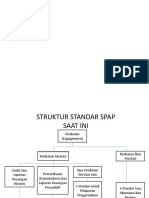

- Struktur Standar SPAPDokumen3 halamanStruktur Standar SPAPKomang Aryagus Wiguna100% (2)

- Makalah Seminar Audit (Audit Berbasis Isa)Dokumen23 halamanMakalah Seminar Audit (Audit Berbasis Isa)Dinda NiagaraBelum ada peringkat

- Teknik Audit Untuk Pemula Phase IVDokumen24 halamanTeknik Audit Untuk Pemula Phase IVzefri wauBelum ada peringkat

- Materi Bu Yukihana - Risk Response & ReportingDokumen28 halamanMateri Bu Yukihana - Risk Response & ReportingAdrian octo pratamaBelum ada peringkat

- Standar Audit (IAPI 2016)Dokumen5 halamanStandar Audit (IAPI 2016)Wahyu ZulyBelum ada peringkat

- SA BERLAKU PPL Update SA 2021 8 Mei 2023 - OrganizedDokumen34 halamanSA BERLAKU PPL Update SA 2021 8 Mei 2023 - OrganizedBagas FebriansyahBelum ada peringkat

- Spap Berbasis IsaDokumen7 halamanSpap Berbasis IsaAnsyah PutraBelum ada peringkat

- Pertemuan 1Dokumen18 halamanPertemuan 1Bintang SadukBelum ada peringkat

- Rps Bahan Ajar EA63008 126 1Dokumen51 halamanRps Bahan Ajar EA63008 126 1Andani Dara AyuBelum ada peringkat

- Materi AuditingDokumen175 halamanMateri AuditingAnanda AdiBelum ada peringkat

- Kelompok 3 Standar Auditing (International Standart Audit)Dokumen13 halamanKelompok 3 Standar Auditing (International Standart Audit)emerensialaloBelum ada peringkat

- Workshoop Laporan Audit ISA.cDokumen80 halamanWorkshoop Laporan Audit ISA.cgoeswidsBelum ada peringkat

- StandarAudit TerbaruDokumen3 halamanStandarAudit TerbaruGabriellaBelum ada peringkat

- MODUL AUDITING 1 - TM Ke 1 - Internasional Standards On Audit (ISA)Dokumen8 halamanMODUL AUDITING 1 - TM Ke 1 - Internasional Standards On Audit (ISA)nur apriadiBelum ada peringkat

- Ringkasan Standard Audit Oleh IAPI PDFDokumen3 halamanRingkasan Standard Audit Oleh IAPI PDFDhelaBelum ada peringkat

- CHP 2 - Standar Audit IsaDokumen35 halamanCHP 2 - Standar Audit IsaDewayu SukmaBelum ada peringkat

- Materi Pak Aria TanakaDokumen33 halamanMateri Pak Aria TanakaHandayani Tri WijayantiBelum ada peringkat

- Kode Etik AP Dan Standar Audit (SA)Dokumen13 halamanKode Etik AP Dan Standar Audit (SA)Noise 01Belum ada peringkat

- Windi AuditingDokumen56 halamanWindi AuditingChriss MalauBelum ada peringkat

- Materi 2 - Standar Auditing - Kelompok 9Dokumen8 halamanMateri 2 - Standar Auditing - Kelompok 915Luh De Setia KusumandariBelum ada peringkat

- Sa 500 Bukti AuditDokumen136 halamanSa 500 Bukti Auditmaureen maudiaBelum ada peringkat

- Standar Auditing - Kelompok 9Dokumen8 halamanStandar Auditing - Kelompok 915Luh De Setia KusumandariBelum ada peringkat

- Pertemuan-1 Praktik Audit PPAK 2022Dokumen34 halamanPertemuan-1 Praktik Audit PPAK 2022Berthold SilalahiBelum ada peringkat

- Slide AKP Pertemuan 3Dokumen27 halamanSlide AKP Pertemuan 3rahmat hidayatBelum ada peringkat

- Materi - Aspek Audit LK SyariahDokumen34 halamanMateri - Aspek Audit LK SyariahMuhammad Lutfy FauzanBelum ada peringkat

- Auditing 1 - P2 (Profesi Akuntan Publik)Dokumen31 halamanAuditing 1 - P2 (Profesi Akuntan Publik)Fania YuliantiBelum ada peringkat

- 1.audit Kelompok 1 - Standar Audit-IsaDokumen20 halaman1.audit Kelompok 1 - Standar Audit-IsatisaBelum ada peringkat

- 1.audit Berbasis Risiko Sesuai SPAPDokumen21 halaman1.audit Berbasis Risiko Sesuai SPAPnugroho.aditya12334Belum ada peringkat

- AuditDokumen22 halamanAuditJoshua SuhermanBelum ada peringkat

- Klpok 1 Standar Auditing Berbasis ISA 2015Dokumen21 halamanKlpok 1 Standar Auditing Berbasis ISA 2015Ratu Novita lovaBelum ada peringkat

- Isa Versus GaasDokumen7 halamanIsa Versus GaaselinalfathiaBelum ada peringkat

- Standar Auditing GaasDokumen4 halamanStandar Auditing GaasSabina Dewanda PutriBelum ada peringkat

- LN4-Professional Auditing Standards and The Audit OpinionDokumen20 halamanLN4-Professional Auditing Standards and The Audit OpinionRyanzo FadillaBelum ada peringkat

- Rangkuman Audit Chapter 1Dokumen15 halamanRangkuman Audit Chapter 1Efraim EfraimBelum ada peringkat

- Pertemuan-3 Praktik Audit 2022Dokumen38 halamanPertemuan-3 Praktik Audit 2022Berthold SilalahiBelum ada peringkat

- Auditing Dan AtestasiDokumen13 halamanAuditing Dan AtestasiVi Vi ABelum ada peringkat

- MUS (Monetary Unit Sampling) PiutangDokumen5 halamanMUS (Monetary Unit Sampling) PiutangSanti Surya DewiBelum ada peringkat

- Biaya Bahan BakuDokumen23 halamanBiaya Bahan BakuSanti Surya DewiBelum ada peringkat

- Konsep Akuntansi BiayaDokumen7 halamanKonsep Akuntansi BiayaSanti Surya DewiBelum ada peringkat

- Lingkungan Akuntansi Keuangan 1-1Dokumen25 halamanLingkungan Akuntansi Keuangan 1-1Santi Surya DewiBelum ada peringkat