Evidence

Diunggah oleh

Tengku Lanii FeriskaHak Cipta

Format Tersedia

Bagikan dokumen Ini

Apakah menurut Anda dokumen ini bermanfaat?

Apakah konten ini tidak pantas?

Laporkan Dokumen IniHak Cipta:

Format Tersedia

Evidence

Diunggah oleh

Tengku Lanii FeriskaHak Cipta:

Format Tersedia

BAB I PENDAHULUAN

1.1. Latar Belakang Bukti merupakan sesuatu yang digunakan untuk mendorong keyakinan tentang kebenaran atau kesalahan setiap pernyataan atas suatu masalah. Keyakinan dibangun dari pertimbangan atas informasi, informasi tersebut yang kemudian disajikan, dalam bentuk apa pun, yang itu semua merupakan bukti. Penggunaan bukti-bukti tidak semata-mata dilakukan oleh auditor. Bukti bukti juga dipergunakan secara luas oleh para ilmuwan, pengacara, dan ahli sejarah. Dalam kasus-kasus hukum terdapat aturan-aturan tentang bukti hukum yang digunakan oleh hakim untuk melindungi pihak yang tidak bersalah. Serupa dengan hal itu, dalam berbagai eksperimen ilmiah, seorang ilmuwan mempergunakan bukti untuk menarik berbagai kesimpulan tentang suatu teori. Auditor pun mengumpulkan berbagai bukti audit untuk digunakan dalam pengambilan keputusan. Jenis bukti yang digunakan oleh auditor berbeda dengan bukti yang dikumpulkan oleh para ilmuwan dan dalam berbagai kasus hukum, serta bukti itupun digunakan dalam berbagai cara yang berbeda, tetapi dalam ketiga kasus tersebut, bukti-bukti dipergunakan untuk menarik berbagai kesimpulan. Bukti audit adalah segala informasi yang mendukung angka-angka atau informasi lain yang disajikan dalam laporan keuangan, yang dapat digunakan oleh auditor sebagai dasar untuk menyatakan pendapatnya. Bukti audit sangat mudah mempengaruhi sifat pekerjaan audit yang tercantum pada standar pekerjaan lapangan ketiga dari standar auditing yang berlaku umum (GAAS). Standar tersebut menguraikan bahwa bukti kompeten (dapat diandalkan) yang mencukupi (artinya dalam jumlah yang cukup) harus diperoleh untuk memberikan dasar yang memadai (artinya rasional) untuk menyatakan pendapat atas laporan keuangan. Dalam melaksanakan audit, auditor haus mengumpulkan bukti yang berkaitan dengan setiap tujuan khusus. Dari data yang terkumpul, auditor akan sampai pada kesimpulan apakah ada asersi manajemen yang salah saji. Selanjutnya kesimpulan tersebut digunakan untuk menyatakan pendapat mengenai laporan keuangan.

1.2. Rumusan Masalah Dari latar belakang yang telah dikemukakan diatas maka beberapa masalah yang dapat dirumuskan dan dibahas dalam makalah ini adalah : 1) Apa pengertian evidence? 2) Apa perbedaan antara bukti audit dengan bukti hukum dan ilmiah? 3) Bagaimana hubungan standar pekerjaan lapangan dengan bukti audit? 4) Apa definisi bukti audit? 5) Apa saja jenis-jenis bukti audit? 6) Bagaimana kompetensi bukti audit? 7) Penelitian terdahulu mengenai bukti khususnya bukti audit.

1.3. Tujuan Penulisan Adapun tujuan penulisan makalah ini adalah : 1) Menjelaskan pengertian evidence. 2) Menjelaskan perbedaan antara bukti audit dengan bukti hukum dan ilmiah. 3) Menjelaskan hubungan standar pekerjaan lapangan dengan bukti audit. 4) Menjelaskan definisi bukti audit. 5) Menjelaskan jenis-jenis bukti audit. 6) Menjelaskan tentang kompetensi bukti audit. 7) Penelitian terdahulu mengenai bukti khususnya bukti audit.

1.4 Manfaat Penulisan Adapun manfaat penulisan makalah ini adalah : 1) Mengetahui pengertian evidence secara umum. 2) Mengetahui perbedaan antara bukti audit dengan bukti hukum dan ilmiah. 3) Mengetahui hubungan standar pekerjaan lapangan dengan bukti audit. 4) Mengetahui definisi bukti audit. 5) Mengetahui jenis-jenis bukti audit. 6) Mengetahui tentang kompetensi bukti audit. 7) Mengetahui penelitian terdahulu mengenai bukti khususnya bukti audit.

BAB II PEMBAHASAN

2.1. Bukti (Evidence) 2.1.1. Definisi Bukti Menurut Kamus Besar Bahasa Indonesia bukti adalah sesuatu yang menguatkan kebenaran dan kenyataan yang sebenarnya, keterangan nyata, tanda, saksi-saksi pengamatan. Tujuan dari bukti adalah untuk mendorong keyakinan tentang kebenaran atau kesalahan setiap pernyataan atas suatu masalah. Keyakinan dibangun dari pertimbangan atas informasi, informasi tersebut yang kemudian disajikan, dalam bentuk apa pun, yang itu semua merupakan bukti. 2.1.2. Jenis-Jenis Bukti (Evidence) Terdapat berbagai jenis bukti antara lain adalah: a) Bukti Ilmiah b) Bukti Hukum (Legal Evidence) c) Bukti Audit (Audit Evidence) 2.1.3. Perbedaan Kontras Antara Bukti Ilmiah, Bukti Hukum dan Bukti Audit Penggunaan bukti-bukti tidak semata-mata dilakukan oleh auditor. Bukti bukti juga dipergunakan secara luas oleh para ilmuwan, pengacara, dan ahli sejarah. Dalam kasus-kasus hukum terdapat aturan-aturan tentang bukti hukum yang digunakan oleh hakim untuk melindungi pihak yang tidak bersalah. Serupa dengan hal itu, dalam berbagai eksperimen ilmiah, seorang ilmuwan mempergunakan bukti untuk menarik berbagai kesimpulan tentang suatu teori. Auditor pun mengumpulkan berbagai bukti audit untuk digunakan dalam pengambilan keputusan. Jenis bukti yang digunakan oleh auditor berbeda dengan bukti yang dikumpulkan oleh para ilmuwan dan dalam berbagai kasus hukum, serta bukti itupun digunakan dalam berbagai cara yang berbeda, tetapi dalam ketiga kasus tersebut, bukti-bukti dipergunakan untuk menarik berbagai kesimpulan.

Setiap bukti memiliki tujuan yang sama-untuk memberikan bukti, untuk mendorong keyakinan tentang kebenaran atau kesalahan setiap pernyataan atas suatu masalah. Keyakinan dibangun dari pertimbangan atas informasi, informasi tersebut yang kemudian disajikan, dalam bentuk apa pun, yangitu semua merupakan bukti. Perbedaan yang mendasar antara bukti hukum dengan bukti audit adalah fokus bukti audit sedikit berbeda dengan bukti hukum. Bukti-bukti hukum (legal evidence) sangat mengandalkan pengakuan lisan. Bukti-bukti audit (audit evidence) sangat mengandalkan bukti-bukti dokumen. Dalam hal ini bukti-bukti hukum memungkinkan pernyataan-pernyataan tertentu, misalnya dalam hukum dinyatakan bahwa fakta-fakta yang tertera pada instrument tertulis, antara pihak-pihak yang berkepentingan adalah benar (artinya tidak ada bukti lain, seberapa pun kuatnya, yang dapat menentang kebenaran dari fakta tertulis tersebut). Sedangkan auditor tidak dibatasai pada anggapan atau pernyataan tertentu; melainkan dapat mempertanyakan setiap bukti hingga mereka sendiri puas dengan kebenaran atau kesalahannya. Bukti-bukti hukum yang sering kita temui dan dipakai adalah sebagai berikut : 1. Bukti terbaik (best evidence) sering disebut bukti primer, merupakan bukti yang paling alami-bukti yang paling memuaskan mengenai fakta-fakta yang sedang diselidiki. Bukti tersebut memiliki hubungan yang kuat dengan keandalan. Umumnya bukti tersebut terbatas pada bukti dokumen dan kebanyakan diterapkan untuk membuktikan isi pernyataan tertulis. 2. Bukti sekunder (secondary evidence) berada di bawah bukti primer dan tidak disamakan keandalannya. Bukti sekunder bisa mencakup salinan bukti tertulis atau lisan. Sebuah salinan tertulis umumnya dapat diterima, jika (1) dokumen asli hilang atau telah dimusnahkan tanpa niat melakukan kecurangan di pihak pendukung salinan tersebut; (2) bukti tertulis tersebut sulit diperoleh oleh pendukung salinan tersebut; (3) bukti tertulis dikendalikan oleh entitas publik. Harus ditunjukkan bahwa salinan tersebut merupakan representasi yang layak dari dokumen asli. 3. Bukti langsung (direct evidence) membuktikan fakta tanpa harus menggunakan pernyataan atau rujukan untuk menetapkan suatu bukti. Pengakuan dari seorang saksi atas sebuah fakta merupakan bukti langsung-tidak diperlukan rujukan. 4. Bukti tidak langsung (circumstantial evidence) membuktikan fakta sementara, atau sekumpulan fakta, yang dapat dirujuk seseorang untuk mengetahui keberadaan

beberapa fakta primer yang signifikan atas masalah yang sedang dipertimbangkan. Bukti ini tidak langsung membuktikan keberadaan fakta-fakta primer, tetapi hanya meningkatkan penggunaan pemikiran logis yang ada. 5. Bukti yang meyakinkan. Bukti yang meyakinkan merupakan bukti yang tak terbantahkan, apa pun bentuknya. Bukti ini sangat kuat sehingga mengalahkan semua bukti lainnya, dan merupakan sumber diambilnya kesimpulan. 6. Bukti yang menguatkan merupakan bukti tambahan dari karakter yang berbeda menyangkut hal yang sama. Bukti ini mendukung bukti yang telah diberikan dan cenderung menguatkan atau mengonfirmasikannya. 7. Bukti Opini, berdasarkan aturan opini, saksi-saksi harus memberikan kesaksian hanya terhadap fakta yang ada-pada apa yang benar-benar mereka lihat atau dengar. Sebaliknya auditor harus menyaring opini dan mengumpulkan serta ,mengevaluasi fakta-fakta semata hal-hal yang cenderung membuktikan kebenaran atau kesalahannya. Tabel 1 Karakteristik Bukti untuk Eksperimen Ilmiah, Kasus Hukum dan Audit Atas Laporan Keuangan Dasar Eksperimen Perbandingan Ilmiah untuk Menguji obat Penggunaan bukti Menentukan pengaruh obat Kasus Hukum Seseorang yg Dituduh Mencuri Memutuskan bersalah atau tidaknya si tertuduh Bukti dan kesaksian langsung dari para saksi dan pihakpihak yang terlibat Juri dan hakim Audit Atas Laporan Keuangan Menentukan apakah laporan keuangan telah disajiakan secara wajar Berbagai jenis bukti audit yg dihasilkan oleh auditor, pihak ketiga dan klien. Auditor

Sifat bukti yang digunakan

Hasil pengulangan eksperimen

Pihak yang mengevaluasi bukti

Ilmuwan

Kepastian kesimpulan yang diperoleh dari bukti

Bervariasi dari yang tidak pasti sampai hampir pasti

Apabila bersalah harus dipertimbangkan dengan layak.

Tingkat kepastian yang tinggi.

Sifat kesimpulan

Konsekuensi umum dari kesimpulan yang salah dari bukti

Merekomendasikan atau tidak merekomendasikan penggunaan obat itu Masyarakat akan menggunakan obat yg tidak efektif atau memba-hayakan.

Bersalah atau tidak bersalahnya pihak tersebut Pihak yg bersalah tidak terkena hukuman atau pihak yg tidak bersalah dinyatakan bersalah.

Menerbitkan salah satu dari beberapa alternative jenis laporan audit. Para pemakai laporan mengambil keputusan yg salah dan auditor dapat dituntut.

(Sumber: Alvin Arens,dkk,. Auditing dan Jasa Assurance,. Hal.225)

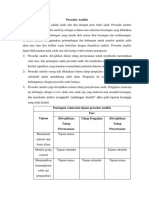

2.2. Standar Pekerjaan Lapangan Ketiga Bukti audit sangat mudah mempengaruhi sifat pekerjaan audit yang tercantum pada standar pekerjaan lapangan ketiga dari standar auditing yang berlaku umum (GAAS). Standar pekerjaan lapangan ketiga menyatakan bahwa: Bukti kompeten yang cukup harus diperoleh melalui inspeksi, pengamatan, permintaan keterangan, dan konfirmasi sebagai dasar yang layak untuk menyatakan pendapat atas laporan keuangan yang diaudit. Standar tersebut menguraikan bahwa bukti kompeten (dapat diandalkan) yang mencukupi (artinya dalam jumlah yang cukup) harus diperoleh untuk memberikan dasar yang memadai (artinya rasional) untuk menyatakan pendapat atas laporan keuangan. SAS 31 (Au 236.20), tentang Evidential matter (Bahan Bukti), menyatakan bahwa jumlah dan jenis bahan bukti yang diperlukan untuk mendukung pendapat yang diinformasikan merupakan masalah bagi auditor untuk menentukan penggunaan pertimbangan professional setelah melakukan penelitian yang mendalam tentang kondisi pada suatu kasus tertentu.

Ada empat kata penting dalam standar tersebut, yaitu (1) bukti, (2) cukup, (3) kompeten, (4) sebagai dasar yang layak.

2.3. Bukti Audit Evidence diartikan sebagai suatu informasi yang digunakan oleh auditor untuk menentukan apakah informasi yang diaudit telah disajikan sesuai dengan kriteria yang telah ditetapkan. Bukti audit adalah semua media informasi yang digunakan oleh auditor untuk mendukung argumentasi, pendapat atau simpulan dan rekomendasinya dalam meyakinkan tingkat kesesuaian antara kondisi dengan kriterianya. Menurut Arens, dkk, bukti audit didefinisikan sebagai informasi yang digunakan oleh auditor untuk menentukan apakah informasi yang diaudit telah dinyatakan sesuai dengan kriteria yang ditetapkan. Sedangkan menurut Mulyadi, bukti audit adalah segala informasi yang mendukung angka-angka atau informasi lain yang disajikan dalam laporan keuangan, yang dapat digunakan oleh auditor sebagai dasar yang layak untuk menyatakan pendapatnya. Bukti audit yang mendukung laporan keuangan terdiri dari data akuntansi dan semua informasi penguat (corroborating information) yang tersedia bagi auditor. Tidak semua informasi bermanfaat bagi audit, karena itu informasi harus dipilih. Pedoman pemilihan informasi yang akan digunakan sebagai bukti audit adalah bahwa informasi tersebut harus andal sehingga mampu meyakinkan pihak lain. 2.3.1. Kecukupan Bukti Audit Cukup atau tidaknya bukti audit berkaitan dengan kuantitas bukti yang harus dikumpulkan oleh auditor. Dalam penentuan cukup atau tidaknya jumlah bukti audit yang harus dikumpulkan oleh auditor, pertimbangan professional auditor memegang peranan yang penting. Faktor yang mempengaruhi pertimbangan auditor dalam menentukan kecukupan bukti audit meliputi: a. Materialitas dan risiko Secara umum, untuk akun yang material pada laporan keuangan diperlukan bukti yang lebih banyak dibandingkan untuk akun yang tidak material. Dengan demikian, dalam mengaudit sebuah perusahaan manufaktur, maka sifat, saat, dan luasnya bukti audit untuk mendukung tujuan audit atas akun persediaan akan lebih

meyakinkan dibandingkan dengan bukti yang diperlukan untuk tujuan audit atas akun beban dibayar dimuka. b. Faktor ekonomi Pengumpulan bukti audit yang dilakukan oleh auditor dibatasi oleh dua faktor: waktu dan biaya. Auditor harus mempertimbangkan faktor ekonomi di dalam menentukan jumlah dan kompetensi bukti audit yang dikumpulkan. Jika dengan memeriksa jumlah bukti yang lebih sedikit dapat diperoleh keyakinan yang sama tingginya dengan pemeriksaan terhadap keseluruhan bukti, auditor memilih untuk memeriksa jumlah bukti yang lebih sedikit berdasarkan pertimbangan ekonomi: biaya dan manfaat (cost and benefit) c. Ukuran dan karakteristik populasi Ukuran populasi berkaitan dengan jumlah item yang terdapat dalam populasi tersebut. Ukuran populasi akuntansu mendasari banyak item laporan keuangan yang digunakan dalam penarikan sampel yang diperlukan untuk pengumpulan bukti audit. Secara umum, semakin besar populasinya akan semakin besar pula jumlah bukti audit yang diperlukan untuk memperoleh dasar yang memadai guna menarik kesimpulan tentang hal itu. Hubungan yang pasti antara ukuran populasi, karakteristik populasi dan ukuran sampel bergantung pada tujuan dan sifat rencana penarikan sampel yang sedang digunakan.

2.3.2. Kompetensi Bukti Audit Kompetensi bukti audit berhubungan dengan kualitas atau keandalan data akuntansi dan informasi penguat. a. Kompetensi data akuntasi Keandalan catatan akuntansi dipengaruhi secara langsung oleh efektivitas pengendalian intern. Pengendalian intern yang kuat menyebabkan keandalan catatan akuntansi dan bukti-bukti lainnya yang dibuat dalam organisasi klien. Sebaliknya, pengendalian klien yang lemah seringkali tidak dapat mencegah atau mendeteksi kekeliruan dan ketidakberesan yang terjadi dalam proses akuntansi. b. Kompetensi informasi penguat Kompetensi informasi penguat dipengaruhi oleh berbagai faktor berikut ini: 1) Relevansi

Relevansi berarti bahan bukti harus berkaitan dengan tujuan audit yang ditetapkan auditor. Dengan demikian, jika tujuan audit adalah untuk memeriksa keberadaan persediaan, auditor dapat memperoleh bukti dengan cara mengamati pengeluaran persediaan yang dilakukan klien. Namun, bukti tersebut tidak akan relevan untuk tujuan audit yang lain, seperti menentukan kepemilikan(asersi hak dan kewajiban) atau untuk menilai biaya (asersi penilaian). Auditor harus mewaspadai hubungan antara bukti audit dengan tujuan audit, termasuk bagaimana bukti audit tersebut menguraikan substansi ekonomi yang mendasari asersi. Akan banyak biaya dan waktu yang terbuang apabila auditor memperoleh bukti audit yang tidak relevan atau tidak sepenuhnya memahami substansi ekonomi yang ada dalam bukti audit tersebut. 2) Sumber Beberapa kondisi yang berkaitan dengan sumber informasi terhadap kompetensi atau keandalan bahan bukti sebagai berikut: a. Apabila bukti dapat diperoleh dari sumber independen diluar entitas, maka bukti itu akan memberikan keyakinan yang lebih besar atas reliabilitas atau keandalan dibandingkan dengan informasi yang hanya diperoleh dalam entitas itu sendiri. b. Semakin efektif struktur pengendalian intern akan semakin memberikan keyakinan tentang reliabilitas data akuntansi dan laporan keuangan. c. Pengetahuan yang diperoleh secara langsung oleh seorang auditor melalui pemeriksaan fisik, pengamatan, perhitungan, dan inspeksi, akan semakin meyakinkan dibandingkan informasi yang diperoleh secara tidak langsung. 3) Ketepatan waktu Ketepatan waktu berkaitan dengan tanggal berlakunya bukti audit. Ketepatan waktu suatu bukti audit sangat penting khususnya dalam verifikasi aktiva lancar, kewajiban lancar, saldo laporan laba-rugi terkait dan arus kas. 4) Objektivitas Bukti audit yang bersifat objektif pada umumnya dianggap lebih dapat diandalkan dibandingkan dengan bukti audit yang bersifat subjektif. Bukti audit yang diperoleh dari sumber independen di luar entitas, dianggap lebih objektif dibandingkan dengan bukti audit yang bersumber dari klien sendiri.

5) Cara pemerolehan bukti

Tabel 2 Kompetensi Bahan Audit BUKTI AUDIT KURANG KOMPETEN Relevan secara tidak langsung Hanya dari dalam perusahaan. Pengendalian intern yg tidak memuaskan. Pengetahuan yg diperoleh secara tidak langsung. Bukti audit berlaku pd tgl selain tanggal neraca Subjektif FAKTOR KOMPETENSi RELEVANSI SUMBER BUKTI AUDIT LEBIH KOMPETEN Relevan secara langsung Sumber indepenen luar. Pengendalian intern. yang memuaskan. Pengetahuan yg diperoleh secara langsung. Bukti audit berlaku pada tanggal neraca Objektif

KETEPATAN WAKTU OBJEKTIVITAS

(Sumber: Boyton Johnson Kell,. Modern Auditing,.Edisi Ketujuh,. Hal.209)

2.3.3. Bukti Audit Sebagai Dasar Layak Untuk Menyatakan Pendapat Auditor Kata penting lain terdapat dalam standar pekerjaan lapangan ketiga adalah sebagai dasar yang layak untuk menyatakan pendapat atas laporan keuangan yang diaudit. Standar pekerjaan lapangan ketiga ini tidak mengharuskan auditor untuk menjadikan bukti audit yang dikumpulkannya sebagai suatu dasar yang absolute bagi pendapat yang dinyatakan atas laporan keuangan auditan. Dasar yang layak berkaitan dengan tingkat keyakinan secara keseluruhan yang diperlukan oleh auditor untuk menyatakan pendapat atas laporan keuangan auditan. Pertimbangan auditor tentang kelayakan bukti audit dipengaruhi oleh beberapa faktor berikut ini: a. Pertimbangan professional b. Integritas manajemen c. Kepemilikan public versus terbatas d. Kondisi keuangan

10

2.3.4. Persuasivitas Bukti Standar pekerjaan lapangan ketiga mewajibkan auditor untuk mengumpulkan bukti audit yang tepat dan mencukupi untuk mendukung pendapat yang akan diterbitkan. Karena sifat bukti audit serta pertimbangan biaya dalam melaksanakan audit, tidak mungkin bagi auditor untuk memperoleh keyakinan 100% bahwa pendapatnya benar. Namun, auditor harus yakin bahwa pendapatnya benar dengan tingkat kepastian yang tinggi. Dengan menggabungkan semua bukti yang diperoleh dari suatu audit, auditor akan mampu memutuskan kapan ia merasa yakin untuk menerbitkan suatu laporan audit. Persuasivitas bukti (persuasiveness of evidence) adalah tingkat dimana auditor merasa yakin bahwa bukti dapat mendukung pendapat audit. Dua penentu persuasitivas bukti audit adalah ketepatan dan kecukupan, yang langsung diambil dari standar pekerjaan lapangan ketiga. a) Ketepatan bukti (appropriateness of evidence) adalah ukuran mutu bukti, yang berarti relevansi dan reliabilitasnya memenuhi tujuan audit untuk kelas transaksi, saldo akun, dan pengungkapan yang berkaitan. Jika suatu bukti dianggap sangat tepat, hal itu akan sangat membantu dalam meyakinkan auditor bahwa laporan keuangan telah disajikan secara wajar. b) Kecukupan (sufficiency of evidence) diukur terutama oleh ukuran sampel yang dipilih auditor. Untuk prosedur audit tertentu, bukti yang diperoleh dari sampel sebanyak 100 umumnya lebih mencukupi ketimbang dari sampel sebanyak 50. Persuasivitas bukti hanya dapat dievaluasi setelah mempertimbangkan kombinasi antara ketepatan dan kecukupan termasuk pengaruh faktor-faktor yang mempengaruhi ketepatan dan kecukupan tersebut.

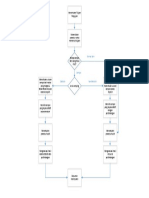

2.3.5. Keputusan Penting Tentang Bukti Audit Keputusan penting yang dihadapi auditor adalah menentukan jenis dan jumlah bukti audit yang tepat, yang diperlukan untuk memenuhi keyakinan bahwa komponen laporan keuangan klien dan keseluruhan laporan telah disajikan secara wajar dan bahwa klien menyelenggarakan pengendalian internal yang efektif atas pelaporan keuangan.

11

Ada empat keputusan mengenai bukti apa yang harus dikumpulkan dan berapa banyak: 1) Prosedur audit yang akan digunakan 2) Berapa ukuran sampel yang akan dipilih untuk prosedur tersebut 3) Item-item mana yang akan dipilih dari populasi 4) Kapan melaksanakan prosedur tersebut

2.3.6. Tipe Bukti Audit Tipe bukti audit dapat dikelompokkan menjadi dua golongan berikut ini: 1. Tipe data akuntansi 2. Tipe informasi penguat

Tabel 3 Sifat dan Keandalan Bukti Penguat Sifat Bahan Bukti Data akuntansi yang mendasari: Buku-buku ayat jurnal awal Buku besar dan buku pembantu Pedoman akuntansi terkait Catatan informasi dan memorandum, seperti kertas kerja, perhitungan, dan rekonsiliasi. Informasi penguat: Dokumen-dokumen seperti cek, faktur, kontrak, dan risalah rapat. Konfirmasi dan penyajian tertulis lainnya. Informasi yang diperoleh dari permintaan keterangan, pengamatan, inspeksi, dan pemeriksaan fisik. Informasi lain yang diperoleh atau dikembangkan oleh auditor. Standar Ketiga Pekerjaan Lapangan

Bahan Bukti Kompeten yang Mencukupi

(Sumber: Boyton Johnson Kell,. Modern Auditing,.Edisi Ketujuh,. Hal.234)

12

a. Tipe data akuntansi 1) Pengendalian intern sebagai bukti Pengendalian intern dibentuk dalam setiap kegiatan perusahaan dapat digunakan untuk mengecek ketelitian dan keandalan data akuntansi. Kesalahan yang timbul akan segera dan secara otomatis dapat diketahui dengan adanya pengecekan silang (cross check) dan cara-cara pembuktian (proof) yang dibentuk di dalamnya. Kuat atau lemahnya pengendalian intern merupakan faktor utama yang menentukan jumlah bukti audit yang harus dikumpulkan oleh auditor dari berbagai sumber bukti. Semakin kuat pengendalian intern, semakin sedikit bukti audit yang harus dikumpulkan sebagai dasar pernyataan pendapat auditor. Jika pengendalian intern lemah, auditor harus mengumpulkan jumlah bukti audit yang lebih banyak. 2) Catatan akuntansi sebagai bukti Jurnal, buku besar dan buku pembantu merupakan catatan akuntansi yang digunakan oleh klien untuk mengolah transaksi keuangan guna

menghasilkan laporan keuangan. Oleh karena itu, pada waktu auditor melakukan verifikasi terhadap suatu jumlah yang tercantum dalam laporan keuangan, ia akan melakukan penelusuran kembali jumlah tersebut melalui catatan akuntansi. Dengan demikian, catatan akuntansi merupakan bukti audit bagi auditor mengenai pengolahan transaksi keuangan yang telah dilakukan oleh klien. Keandalan catatan akuntansi sebagai bukti audit tergantung pada pengendalian intern yang diterapkan dalam penyelenggaraan catatan akuntansi tersebut. b. Informasi Penguat 1) Bukti analitis 2) Bukti documenter 3) Bukti elektronik 4) Konfirmasi 5) Bukti Matematis 6) Bukti fisik 7) Representasi tertulis 8) Bukti lisan

13

Tabel 4 Sifat dan Keandalan Bukti Penguat

Jenis Bukti Penguat Bukti Analitis

Sifat dan Keandalan Bukti Penguat Sifat: Perbandingan dengan harapan yg dikembangkan berdasarkan pengalaman, anggaran, data industry, pengetahuan tentang bisnis dan industry sebelumnya Keandalan: tergantung pada relevansi data yg digunakan dalam mengembangkan nilai yang diharapkan auditor

Contoh Perbandingan saldo atau rasio2 kunci klien dengan: Hasil2 tahun yg lalu Anggaran Statistic industry Harapan lain yg dikembangkan auditor Risalah rapat dewan direksi Laporan bank Kontrak Konosemen dengan tanda tangan pengangkut Faktur2 pemasok Cek2 yg dibatalkan Faktur penjualan klien Laporan yg dihasilkan komputer

Bukti Dokumenter

Sifat: Klien seringkali memiliki ragam dokumen yg luas dan dapat diperiksa selama audit berlangsung. Keandalan: dokumen2 yg berasal dr luar entitas pd umumnya lebih dapat diandalkan dibandingkan dg dokumen2 yg berasal dr dalam entitas. Demikian juga dgn karakteristik dokumen seperti pengesahan, tanda tangan pihak ketiga atas dokumen intern, aau validasi cek oleh bank akan meningkatkan keandalan suatu dokumen intern. Sifat: informasi yg dihasilkan/dikelola secara elektronik

Bukti Elektronik

Konfirmasi

Keandalan: tergantung pd keandalan pengendalian atas penciptaan, pemilihan, dan kelengkapan data serta kompetensi alat audit yg digunakan u/menilai bukti elektronik Sifat : suatu jenis khusus bukti documenter yg Konfirmasi atas: berbentuk tanggapan tertulis langsung sesuai Kas keluar dan masuk yg diketehui oleh pihak ketiga atas bank permintaan spesifik ttg informasi yg Piutang usaha dr sebenarnya. pelanggan Persediaan dlm Keandalan: Sangat dapat diandalkan, namun gudang umum dr dianggap juga sebagai prosedur yg mahal. gudang custodian Hutang obligasi dr perwalian Persyaratan sewa guna

14

Bukti elektronik yg diciptakan atau diperoleh melalui media elektronik, misalnya scanner sensor, magnetic media, atau pesan2 komputer.

Bukti Matematis

Sifat: Penghitungan ulang yg dilakukan oleh auditor atas angka dan nilai yg digunakan klien untuk menyusun laporan keuangan Keandalan: Pd umumnya dianggap dpt diandalkan karena telah diverifikasi secara independen oleh auditor. Secara relative dianggap rendah biaya.

Bukti Fisik

Sifat: Bukti yg diperoleh melelui pemeriksaan fisik / inspeksi atas aktiva berwujud

Representasi Tertulis

Bukti Lisan

Keandalan: Biasanya sangat dpt diandalkan. Namun, dapat saja auditor yg melakukannya tidak cukup mampu menetapkan mutu, kondisi, atau nilai berdasarkan bukti fisik, sehingga diperlukan bantuan seorang spesialis. Sifat: Pernyataan yg ditandatangani oleh perorangan yg bertanggung jawab dan dikenal sbg pihak yg berkaitan dgn asersi manajemen. Keandalan: Tergantung pd kualifikasi, refutasi, dan independensi dry g membuat pernyataan serta kemampuannya untuk memperkuat bukti lain. Sifat: Auditor seringkal menerima bukti lisan sbg tanggapan atas sejumlah permintaan keterangan yg diajukan langsung kepada para pejabat dan pekerja. Keandalan : Kurang dapat diandalkan dan biasanya masih memerlukan bukti penguat tambahan. Nilai utamanya adalah dapat mengarahkan auditor kpd sumber bukti lainnya.

usaha dr pihak yg menyewakan (lessor) Bagian saham biasa yg dimiliki dr pencatat saham Menghitung ulang item2 seperti: Total jurnal Buku besar Skedul pendukung Pembayaran minimum sewa guna usaha (lease) Kewajiban dana pensiun Perhitungan EPS Pemeriksaan atas: Penerimaan kas yg disetorkan Persediaan Aktiva tetap

Representasi tertulis dari pakar yg berasal dr pihak luar Surat representasi klien

Tanggapan lisan atas permintaan keterangan auditor Penjelasan atas perlakuan akuntansi/ penilaian klien atas estimasi akuntansi.

15

2.4. Dokumentasi Audit Tipe bukti audit yang paling penting bagi auditor adalah bukti dokumenter. Bukti dokumentasi audit adalah catatan utama tentang prosedur auditing yang diterapkan, bukti yang diperoleh, dan kesimpulan yang dicapai auditor dalam melaksanakan penugasan. Menurut sumbernya, bukti dokumenter dapat dibagi menjadi tiga golongan : a) Bukti dokumenter yang dibuat oleh pihak luar yang bebas yang dikirimkan langsung kepada auditor.Bukti auditor ini diperoleh auditor melalui prosedur audit yang disebut konfirmasi. Misalnya dalam audit terhadap piutang usaha, auditor diharuskan melakukan konfirmasi dari sejumlah debitur klien karena piutang usaha biasannya merupakan jumlah yang signifikan dalam nerca dan konfirmasi merupakan cara yang andal untuk memverifikasi kewajaran saldo piutang usaha tersebut. b) Bukti dokumenter yang dibuat pihak luar yang bebas yang disimpan dalam arsip klien. Merupakan bukti audit yang relatif andal dibandingkan dengan bukti dokumenter yang dibuat dan disimpan dalam organisasi klien. Contoh bukti ini adalah rekening koran bank (bank statement), faktur dari penjualan, sertifikat wesel tagih, order pembelian dari customer,sertifikat saham dan obligasi.Tingkat kepercayaan terhadap bukti ini adalah apakah dokumen tersebut dapat dengan mudah diubah atau dibuat karyawan dalam organisasi klien. c) Bukti dokumenter yang dibuat dan disimpan dalam organisasi klien. Merupakan bukti audti kualitasnya lebih rendah karena tidak adannya pengecekan dari pihak luar yang bebas. Contoh bukti ini adalah faktur penjualan, surat order pembelian, bukti pengiriman barang, laporan penerimaan barang, dan memo kredit. Dalam menilai keandalan bukti dokumenter, yang harus diperhatikan auditor adalah apakah dokumen tersebut dapat dengan mudah dipalsukan atau dibuat oleh karyawan yang tidak jujur hal tersebut juga dipengaruhi oleh kuatnya pengendalian intern. Berkaitan dengan bukti dokumenter yang dapat diandalkan membantu auditor dalam meberikan kepastian yang layak bahwa audit yang memadai telah dilakukan

16

sesuai dengan standar audit. Secara lebih khusus, dokumentasi yang berkaitan dengan audit tahun berjalan, memberikan : a) Dasar bagi Perencanaan Audit. Meliputi informasi perencanaan sebagai informasi deskriptif tentang pengendalian internal, anggaran waktu untuk masing-masing area audit, program audit, dan hasil audit tahun sebelumnya. b) Catatan Bukti yang Dikumpulkan dan Hasil Pengujian. Auditor harus mampu memperlihatkan kepada lembaga pembuat peraturan dan pengadilan bahwa audit telah direncanakan dengan baik dan diawasi secara memadai, bukti yang dikumpulkan telah tepat dan mencukupi dan laporan audit tepat dengan mempertimbangkan hasil audit. c) Data untuk Menentukan Jenis Laporan Audit yang Tepat. Dokumentasi membantu auditor dalam memutuskan apakah bukti yang tepat dan mencukupi telah dikumpulkan guna menjustifikasi laporan audit berdasarkan situasi tertentu. Data yang terdapat dalam file memiliki kegunaan yang sama untuk mengevaluasi apakah laporan keuangan tersebut disajikan secara wajar. d) Dasar bagi Review oleh Supervisor dan Partner. File audit merupakan kerangka referensi utama yang digunakan oleh supervisor untuk meriview pekerjaan asisten yang memberikan bukti bahwa audit telah diawasi secara memadai. Disamping tujuan yang berkaitan secara langsung dengan laporan audit, seringkali file audit juga berlaku sebagai dasar untuk penyiapan SPT Pajak, dan merupakan sumebr informasi untuk mengkomunikasikan kepada manajemen dan pihak yang ditunjuk pemerintah, seperti Komite Audit, mengenai berbagai hal seperti defenisi pengendalian internal atau rekomendasi operasional. 2.4.1 Penyusunan Dokumentasi Audit Rancangan bergantung pada tujuan yang ingindicapai, dokumentasi audit harus memiliki karakteristik tertentu : a) Setiap file audit harus diidentifikasi secara wajar dengan informasi diantarannya nama klien, periode yang dicakup, gambaran tentang isi, dan kode indeks. b) Dokumentasi audit harus memiliki indeks dan referensi silang untuk membantu pengaturan dan pengarsipannya. c) Dokumentasi audit yang lengkap harus dengan jelas menunjukkan pekerjaan audit yang dilakukan, yang dapat dicapai dengan tiga cara antara lain dengan

17

pernyataan tertulis bentuk memorandum, dengan menandatangani prosedur audit dalam program audit, dan dengan notasi langsung pada skedul. d) Dokumentasi audit harus meliputi informasi yang cukup untuk memenuhi tujuan yang telah dirancang. Sebagai contoh, jika skedul dirancang untuk membuat daftar rincian dan memperlihatkan verifikasi pendukung akun neraca, seperti asuransi dibayar dimuka, maka rincian pada skedul harus harus disesuaikan dengan neraca saldo.

2.4.2 Kepemilikan dan Kerahasian File Audit Dokumentasi Audit yang disiapkan selama penugasan, termasuk skedul yang disiapkan oleh klien untuk auditor merupakn properti auditor. Klien memiliki hak hukum untuk memeriksa file itu ketika merka dipanggil oleh pengadilan sebagi bukti hukum. Pada akhir penugasan, file audit disimpan di kantor akuntan publik untuk digunakan sebagai referensi di masa mendatang dan untuk mematuhi standar auditing yang berkaitan dengan menyimpanan dokumen. Penyimpanan file Audit erat kaitannya dengan kerahasiaan. Kebutuhan untuk membina hubungan rahasia dengan klien dinyatakan dalam aturan 301 dari Kode Etik Profesional, yang menyatakan Seorang anggota tidak boleh mengungkapkan setiap informasi rahasia yang diperoleh selama penugasan profesional kecuali dengan persetujuan klien. Auditor yang banyak memperoleh informasi bersifat rahasia, termasuk salah satu contohnya gaji pejabat, penetapan harga produk, dan rencana periklanan, serta data biaya produk. Jika auditor membuka informasi rahasia ini kepada pihak luar atau kepada karyawan klien yang tidak berhak imbasnya kepada terganggunya hubungan dengan manajemen. Lebih lanjut, memiliki akses ke file audit akan memberikan karyawan kesempatan untuk mengubah informasi penting tersebut. Karena alasanalasan ini, auditor harus melindungi file auditnya setiap waktu.

18

2.4.3 Persyaratan untuk Menyimpan Dokumentasi Audit Menurut SAS 103, catatan audit atas perusahaan swasta harus disimpan minimum 5 tahun. Beberapa persyaratan yang telah dikeluarkan aturan final tentang penyimpanan catatan audit dan review yang mewajibkan auditor perusahaan publik untuk menyelenggarakan dokumentasi berikut : a) Kertas kerja atau dokumen lain yang membentuk dasar bagi audit atas laporan keuangan tahunan perusahaan atau review atas laporan keuangan kuartalan perusahaan. b) Memo, korespondensi, komunikasi, catatan, termasuk catatan elektronik yang memenuhi dua kriteria antara lain : fakta-fakta yang dibuat, dikirimkan, dan diterima dalam kaitannya dengan audit atau review, dan fakta-fakta yang berisi kesimpulan, pendapat, analisis, atau data keuangan yang berkaitan dengan audit atau review. Pendekatan untuk menyiapkan , mengatur file audit serta menyimpannya, setiap kantor akuntan publik dan auditor pemula harus menggunakan pendekatan kantornya.Secara umum file audit dimulai dengan informasi umum, antara lain : a) File Permanen (permanent file) yang berisi data yang bersifat historis atau berlanjut yang bersangkutan dengan audit saat ini. File ini umumnya meliputi : 1) Kutipan atau salinan dari dokumen perusahaan yang terus penting artinya seperti akte pendirian, anggaran rumah tangga, perjanjian obligasi, dan kontrak. 2) Analisis akun tahun-tahun sebelumnya yang terus penting artinya bagi auditor. Mencakup akun seperti utang jangka panjang, akun ekuitas pemegang saham, goodwill, dan aktiva tetap. 3) Informasi yang berhubungan dengan pemahaman atas pengendalian internal dan penilain risiko pengendalian. Mencakup bagan organisasi, bagan arus, kuesioner, dan informasi tentang pengendalian internal lainnya, termasuk identifikasi pengendalian dan kelemahan sistem tersebut. 4) Hasil prosedur analitis dari audit tahun sebelumnya.Informasi ini berguna dalam membantu auditor memutuskan apakah ada perubahan tidak biasa dalam saldo akun tahun berjalan yang harus diselidiki secara lebih ekstensif.

19

b) File Tahun Berjalan (current file) mencakup semua dokumentasi audit yang dapat diterapkan pada tahun yang diaudit. Berikut ini adalah jenis informasi yang terdapat dalam arsip tahun berjalan : 1) Program audit. Standar auditing mewajibkan program audit tertulis untuk setiap audit yang biasannya dicatat dalam file tepisah untuk memperbaiki koordinasi dan integrasi semua bagian audit. Program audit yang dirancang dengan baik dan diselesaikan dengan cara seksama dalam file audit adalah bukti audit yang bermutu tinggi. 2) Informasi Umum. Mencakup item-item seperti memo perencanaan audit, salinan notulen rapat dewan direksi, salinan kontrak dan kesimpulan umum. 3) Neraca Saldo Berjalan . Acuan untuk menyiapkan laporan keuangan adalah buku besar, jumlah yang dicantumkan dalam catatan tersebut akan menjadi pusat perhatian audit. Sedini mungkin setelah tanggal neraca, auditor harus memperoleh atau menyiapkan daftar akun buku besar umum dan saldo akhir tahunnya. 4) Ayat Jurnal Penyesuaian dan Reklasifikasi. Apabila auditor menemukan salah saji yang material dalam catatan akuntansi, laporan keuangan harus dikoreksi. Ayat junal ini dibuat dalam laporan untuk menyajikan informasi akuntansi secara tepat, meskipun saldo buku besar sudah benar. Contoh umumnya adalah reklasifikasi untuk tujuan laporan keuangan dari saldo kredit piutang usaha yang material ke utang usaha. Karena saldo piutang usaha dalam buku besar mencerminkan piutang usaha yang tepat dari sudut pandang operasi perusahaan sehari-hari, ayat jurnal reklasifikasi tidak termasuk dalam buku besar klien. Skedul Pendukung. Disiapkan oleh klien atau auditor untuk mendukung jumlah yang spesifik pada laporan keuangan yang berisi analisis, neraca saldo atau daftar, rekonsiliasi jumlah, pengujian kelayakan, ikhtisar prosedur, pemeriksaan dokumen pendukung, informasional, dan dokumentasi dari luar yang dikumpulkan oleh auditor seperti jawaban konfirmasi dan salinan perjanjian klien.

20

2.4.4. Pengaruh E- Commerce terhadap Bukti Audit dan Dokumentasi Audit Auditor juga menggunakan teknologi untuk mengubah dokumentasiberbasis kertas tradisional menjadi file elektronik untuk mengatur dan menganalisis dokumentasi audit. Perusahaan mengembangkan perangkat lunaknya sendiri maupun perusahaan yang membeli perangkat lunak dokumentasi komersial seperti ACE (Automated Client Engaement) auditor dapat dapat menyusun neraca saldo, skedul utama, dokumentasi audit pendukung, dan laporan keuangan, serta melakukan analisis rasio. Kegunaan lainnya adalah data dapat diimpor dan diekspor ke aplikasi lain, sehingga auditor dapat mendwonload buku besar klien ke dalam ACE atau mengekspor informasi tentang pajak ke paket penyusunan SPT pajak komersial. Auditor juga menggunakan local area networks ( LAN) dan program perangkat lunak kelompok untuk mengakses dokumentasi audit secara simultan dari lokasi yang jauh sehingga waktupun menjadi lebih efektif dan efisien.

2.5. Penelitian Terdahulu Nama Penulis Aji Bondan Seno Tahun Judul Hasil Penelitian

2009

Faktor-faktor yang mempengaruhi penentuan jumlah bukti dalam proses pengauditan laporan keuangan.

Hasil analisis menunjukkan bahwa faktorfaktor profesionalisme auditor, sifat usaha klien, resiko audit dan tekanan waktu mempunyai pengaruh positif terhadap jumlah bukti audit yg dikumpulkan dan diperiksa oleh akuntan public selama tahap pemeriksaan atas laporan keuangan. Sekitar 55,2% variansi jumlah bukti audit atas laporan keuangan yg diperiksa oleh akuntan public ditentukan oleh variansi profesiona-lisme auditor, sifat usaha klien, efektifitas pengendalian intern klien, risiko audit dan tekanan waktu secara simultan. Dengan demikian 44,8% variansi jumlah bukti audit atas laporan keuangan yg diperiksa oleh akuntan public ditentukan oleh variansi variabelvariabel lain diluar model persamaan linear berganda.

21

BAB III PENUTUP

3.1. KESIMPULAN Bukti audit adalah segala informasi yang mendukung angka-angka atau informasi lain yang disajikan dalam laporan keuangan, yang dapat digunakan oleh auditor sebagai dasar untuk menyatakan pendapatnya. Standar pekerjaan lapangan yang ketiga mewajibkan auditor untuk memperoleh bukti audit yang cukup dan kompeten sebagai dasar untuk menyatakan pendapat atas laporan keuangan yang diauditnya. Cukup atau tidaknya bukti audit menyangkut kuantitas bukti yang harus diperoleh auditor dalam auditnya, sedangkan kompetensi bukti audit menyangkut kualitas atau keandalan bukti yang dipengaruhi okeh tiga faktor yaitu sumber bukti, pengendalian intern, dan cara untuk memperoleh bukti. Ada delapan tipe bukti audit yang harus diperoleh auditor dalam auditnya: pengendalian intern, bukti fisik, bukti documenter, catatan akuntansi, perhitungan, bukti lisan, perbandingan dan ratio, serta bukti dari spesialis.

3.2. SARAN Semoga makalah ini dapat membantu teman teman sejawat agar dapat lebih memahami mengenai evidence khususnya audit evidence dalam pelaksanaan audit. Dalam makalah ini masih terdapat banyak kekurangan, sehingga kami sarankan kepada teman-teman sejawat untuk dapat langsung membaca kebuku yang menjadi literature pustaka kami. Jika ada salah atau kekurangan dalam makalah ini, kami mohon pengertiannya, karena kita masih sama-sama dalam tahapan memahami konsep pembelajaran.

22

Anda mungkin juga menyukai

- Resume Pengauditan 1 Bab 7 Bukti Audit: NAMA: PUTRI SALSABILA (18043138)Dokumen6 halamanResume Pengauditan 1 Bab 7 Bukti Audit: NAMA: PUTRI SALSABILA (18043138)psallsabilaBelum ada peringkat

- Latihan Pertemuan 5Dokumen2 halamanLatihan Pertemuan 5Nurul Aidah100% (1)

- Dwi Januarti - 4ad - Tugas 5 Tanggung Jawab Dan TujuanDokumen24 halamanDwi Januarti - 4ad - Tugas 5 Tanggung Jawab Dan TujuanDwi Januarty0% (1)

- CH 11 Sampling AuditDokumen4 halamanCH 11 Sampling AuditlaksmitadewiasastaniBelum ada peringkat

- PSA No. 17 Representasi Manajemen (SA Seksi 333)Dokumen18 halamanPSA No. 17 Representasi Manajemen (SA Seksi 333)Rini Ridhawaty100% (1)

- Jawaban Uas - Nurliza Meidisyubina - EDP Audit - 2016121114 PDFDokumen7 halamanJawaban Uas - Nurliza Meidisyubina - EDP Audit - 2016121114 PDFNURLIZA MEIDISYUBINABelum ada peringkat

- Bukti AuditDokumen25 halamanBukti AuditRahma DewiBelum ada peringkat

- Audit Atas Pengendalian Internal Dan Risiko PengendalianDokumen19 halamanAudit Atas Pengendalian Internal Dan Risiko PengendalianNur Jannah NBelum ada peringkat

- Jawaban UTS AuditingDokumen24 halamanJawaban UTS AuditingandriBelum ada peringkat

- Audit 1Dokumen5 halamanAudit 1Christie Adelia0% (1)

- Audit 11Dokumen4 halamanAudit 11Daffa Khairon KhanBelum ada peringkat

- Audit ResikoDokumen35 halamanAudit ResikoRatnaNa'naBelum ada peringkat

- Alda Dwi Dika 4AL - Pengauditan Tugas Tinjauan Bab 7Dokumen16 halamanAlda Dwi Dika 4AL - Pengauditan Tugas Tinjauan Bab 73 ALAndika NugrahaBelum ada peringkat

- Rangkuman Audit 1 Pertemuan 13Dokumen12 halamanRangkuman Audit 1 Pertemuan 13Jonathan ChristianBelum ada peringkat

- BAB 7 - Bukti AuditDokumen13 halamanBAB 7 - Bukti AuditLewi LWBelum ada peringkat

- BAB 10 - Audit Atas Pengendalian Internal Menurut Section 404 Dan Risiko PengendalianDokumen17 halamanBAB 10 - Audit Atas Pengendalian Internal Menurut Section 404 Dan Risiko PengendalianLewi LW0% (1)

- 5&6 Jenis Bukti Audit Reliabilitas Bukti AuditDokumen7 halaman5&6 Jenis Bukti Audit Reliabilitas Bukti AuditTikaIndahSariBelum ada peringkat

- Auditing Kelompok 10 - Kas Piutang PersediaanDokumen26 halamanAuditing Kelompok 10 - Kas Piutang PersediaanFitria Nur Hidayah0% (2)

- Kompilasi Soal Essay Audit InternalDokumen4 halamanKompilasi Soal Essay Audit InternalGalih PramadhaniBelum ada peringkat

- Rangkuman Bab 8 Risiko Kecurangan Dan Tindakan IlegalDokumen4 halamanRangkuman Bab 8 Risiko Kecurangan Dan Tindakan Ilegalevelyn natania100% (1)

- Siklus Investasi Dan PembiayaanDokumen9 halamanSiklus Investasi Dan PembiayaanINDRA_gitaBelum ada peringkat

- Menilai Risiko Audit Yang Dapat Diterima-EndDokumen10 halamanMenilai Risiko Audit Yang Dapat Diterima-Endtira sundayBelum ada peringkat

- Penyelesaian AuditDokumen5 halamanPenyelesaian AuditWahyu KristantoBelum ada peringkat

- Macam-Macam Audit InvestigasiDokumen3 halamanMacam-Macam Audit InvestigasiAdani ZatiBelum ada peringkat

- Resume Auditing III (BAB 1)Dokumen35 halamanResume Auditing III (BAB 1)noviyaniBelum ada peringkat

- Bab 5Dokumen1 halamanBab 5nama saya riyaan budiono ajaBelum ada peringkat

- Pengauditan I Tugas Bab 7Dokumen6 halamanPengauditan I Tugas Bab 7Sangayu PutuBelum ada peringkat

- Konsep - Konsep Hukum Yang Mempengaruhi KewajibanDokumen2 halamanKonsep - Konsep Hukum Yang Mempengaruhi KewajibanEstu TriandiBelum ada peringkat

- ENRON SA Yg DilanggarDokumen2 halamanENRON SA Yg DilanggarWenny Wellianty100% (1)

- Representasi TertulisDokumen2 halamanRepresentasi TertulisAseeggAsegg Aw67% (3)

- TalithaRF 5APA PerencanaanAuditdanProsedurAnalitisDokumen24 halamanTalithaRF 5APA PerencanaanAuditdanProsedurAnalitisRegina Harum KenangahBelum ada peringkat

- Audit II - Jasa Assurance LainnyaDokumen27 halamanAudit II - Jasa Assurance LainnyaRefitaBelum ada peringkat

- Materi Materialitas & Resiko Audit FixDokumen29 halamanMateri Materialitas & Resiko Audit FixRioBelum ada peringkat

- Gabungan TugasDokumen54 halamanGabungan TugasRizka Yulia Shafira100% (1)

- Bab 24 Audit 1-10Dokumen4 halamanBab 24 Audit 1-10Evi safitriBelum ada peringkat

- Tujuan Pelaporan Audit (Iceng)Dokumen11 halamanTujuan Pelaporan Audit (Iceng)Ilham Fajri100% (2)

- Keterampilan AuditorDokumen14 halamanKeterampilan AuditorRetno WahyuningsihBelum ada peringkat

- Sampling Audit (Statistik Dan NonStatistik)Dokumen1 halamanSampling Audit (Statistik Dan NonStatistik)Mahasiswi UB100% (2)

- Audit Bab 6Dokumen5 halamanAudit Bab 6yakub widodoBelum ada peringkat

- 10 Pertanyaan Audit Chap 13Dokumen1 halaman10 Pertanyaan Audit Chap 13Rizky Kurnia100% (1)

- Jawaban Uts AuditDokumen7 halamanJawaban Uts AuditAnonymous DVwww2g5JiBelum ada peringkat

- Tugas 1Dokumen8 halamanTugas 1Ryo RyoBelum ada peringkat

- Makalah BAB 7Dokumen22 halamanMakalah BAB 7Rania VarishaBelum ada peringkat

- Tiara Ayu Pratama - 0118104009 - Assignment 4Dokumen5 halamanTiara Ayu Pratama - 0118104009 - Assignment 4Tiara Ayu PratamaBelum ada peringkat

- Tugas 4Dokumen4 halamanTugas 4livia arvianaBelum ada peringkat

- Tugas 4 Auditing 2 Prio Pambudi 201332059Dokumen3 halamanTugas 4 Auditing 2 Prio Pambudi 201332059prio pambudi100% (2)

- Persuasivitas BuktiDokumen3 halamanPersuasivitas BuktiRiska YuniarBelum ada peringkat

- Bab 26 Tuannakota Mengevaluasi Pengendalian InternalDokumen8 halamanBab 26 Tuannakota Mengevaluasi Pengendalian Internalaiyad khaiyatBelum ada peringkat

- Soal JawabanDokumen7 halamanSoal JawabandewawahyuBelum ada peringkat

- Bab 10 Audit Atas Pengendalian Internal Menurut Section 404Dokumen6 halamanBab 10 Audit Atas Pengendalian Internal Menurut Section 404Fidia InvianiBelum ada peringkat

- Basic Accounting ConceptsDokumen12 halamanBasic Accounting ConceptsTalitha ApsariBelum ada peringkat

- Pengertian Bukti AuditDokumen8 halamanPengertian Bukti AuditAhmad Yulian Saleh50% (2)

- Tugas 5Dokumen6 halamanTugas 5livia arvianaBelum ada peringkat

- Prakt. Akt. Kasus 3 PersediaanDokumen5 halamanPrakt. Akt. Kasus 3 PersediaandonnaBelum ada peringkat

- Prosedur AnalitisDokumen5 halamanProsedur AnalitisReinaldo AnthonyBelum ada peringkat

- Jawaban AuditingDokumen9 halamanJawaban AuditingIrna AmethaBelum ada peringkat

- Tugas SIA HallDokumen4 halamanTugas SIA HallnindyBelum ada peringkat

- Soal Jawaban AuditDokumen4 halamanSoal Jawaban AuditgayatriBelum ada peringkat

- Audit EvidenceDokumen11 halamanAudit EvidenceGalihAjiRBelum ada peringkat

- Pembuktian Kasus Melalui Bukti Dokumen Dan Alat Analisa Bagi Investor Dan Analisis Inferensial Serta Dokumentasi Dan Pengungkapan KasusDokumen20 halamanPembuktian Kasus Melalui Bukti Dokumen Dan Alat Analisa Bagi Investor Dan Analisis Inferensial Serta Dokumentasi Dan Pengungkapan KasusArf AccountingBelum ada peringkat