ANALISIS LAPORAN KEUANGGAN

PT Sepatu Bata

(dengan Metode Common Size dan Metode Tren)

Oleh :

NAMA

: NI WAYAN PUTRI ADNYANI

NIM

: 1306305054

FAKULTAS EKONOMI DAN BISNIS

UNIVERSITAS UDAYANA

2015

�Analisis Laporan Keuangan Common-Size

Analisis laporan keuangan common-size berguna dalam memahami pembentuk internal

laporan keuangan. Sebagai contoh, analisis common-size menekankan pada dua factor :

1. sumber pendanaan termasuk distribusi pendanaan antara kewajiban lancar, kewajiban tak

lancar dan ekuitas.

2. komposisi aktiva termasuk jumlah untuk masing-masing aktiva lancar dan aktiva tak

lancar.

Sebuah laporan laba rugi siap untuk analisis common-size karena setiap pos terkait dengan

angka kunci seperti penjualan. Dalam berbagai tingkatan, penjualan mempengaruhi hampir

seluruh beban dan berguna untuk mengetahui berapa persen dari penjualan yang diwakili oleh tiap

pos-pos beban. Pengecualian berlaku untuk pajak penghasilan, yang terkait dengan laba sebelum

pajak bukan penjualan. Keterbatasan utama laporan keuangan common-size untuk analisis antar

perusahaan adalah kegagalannya untuk mencerminkan ukuran relatif perusahaan yang di analisis.

Analisis Commond Size, untuk membuat perbandingan elemen-elemen laporan keuangan

dengan command base-nya. Laporan keuangan neraca pada sisi aktiva didasarkan pada total

aktiva sehingga total aktiva sama dengan 100%. Elemen-elemen lain dari aktiva dibandingkan

dengan total aktiva. Elemen-elemen kewajiban dan modal sendiri didasarkan pada total kewajiban

dan modal sendiri. Laporan laba rugi commond base-nya penjualan, elemen-elemen laporan laba

rugi dibandingkan dengan penjualan.

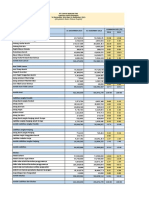

PT SEPATU BATA Tbk

�NERACA PERBANDINGAN COMMONSIZE

31 DESEMBER 2012 DAN 2011

% SUB TOTAL

%TOTAL

2011

(ribuan

rupiah)

2012

(ribuan

rupiah)

Kas dan Setara Kas

Piutang Usaha:

11,628,489

6,615,694

3.67

1.90

2.25

1.18

Pihak Ketiga

pihak Yang mempunyai

Hbungan Istiewa

21,937,564

18,974,611

6.93

5.45

4.25

3.40

5,322,106

4,744,366

1.68

1.36

1.03

0.85

Piutang Pegawai

1,883,248

1,941,415

0.59

0.56

0.36

0.35

Piutang Lain - Lain

576,432

735,030

0.18

0.21

0.11

0.13

Persediaan

193,997,433

229,339,195

61.27

65.82

37.55

41.07

Pajak Pertambahan Nilai

dibayar dimuka

29,720,647

34,446,181

9.39

9.89

5.75

6.17

Biaya dibayar di muka

47,472,124

48,449,347

14.99

13.91

9.19

8.68

Aset Lancar Lainnya

4,105,534

3,169,492

1.30

0.91

0.79

0.57

Jumlah aset lancar

316,643,57

7

348,415,33

1

100.00

100.00

61.29

62.39

169,554,791

175,772,763

84.77

83.69

32.82

31.47

2011

2012

2011

2012

AKTIVA

Aset Lancar

Aset Tidak Lancar

Aset Tetap set dikurangi

akumulasi penyusutan

Aset Lain-Lain:

Biaya dibayar di muka

22,096,071

25,810,192

11.05

12.29

4.28

4.62

Uang Jaminan Sewa

8,354,866

8,455,054

4.18

4.03

1.62

1.51

Total Aset Tidak Lancar

200,005,72

8

210,038,00

9

100.00

100.00

38.71

37.61

TOTAL ASET

516,649,30

5

558,453,34

0

161.29

162.39

LIABILITAS DAN EKUITAS

Liabilitas Jangka Pendek

Pinjaman jangka pendek

�Utang Usaha

Pihak Ketiga

58,800,019

64,504,579

39.51

36.71

11.38

11.55

Pihak - Pihak berelasi

43,204,541

65,798,863

29.03

37.44

8.36

11.78

Utang Pajak

3,728,558

1,077,405

2.51

0.61

0.72

0.19

Beban masih harus dibayar

15,202,930

16,814,929

10.22

9.57

2.94

3.01

Uang Jaminan dari penyalur

27,886,718

27,535,709

18.74

15.67

5.40

4.93

Total Liabilitas Jangka

Pendek

148,822,76

6

175,731,48

5

100.00

100.00

28.81

31.47

Liabilitas Jangka Panjang

Provisi Penghargaan masa

kerja

520,078

4,267,840

3.90

22.53

0.10

0.76

12,826,373

14,677,551

96.10

77.47

2.48

2.63

13,346,451

18,945,391

100.00

100.00

2.58

3.39

162,169,21

7

194,676,87

6

31.39

34.86

13,000,000

13,000,000

2.52

2.33

Liabilitas Pajak Tangguhan

Total Liabilitas Jangka

Panjang

TOTAL LIABILITAS

EKUITAS

Modal Saham

Saldo Laba

Cadangan Umum

Belum Ditentukan

Penggunanya

TOTAL EKUITAS

TOTAL LIABILITAS DAN

EKUITAS

3.67

3.57

4,000

4,000

0.00

0.00

0.00

0.00

341,476,088

350,772,464

96.33

96.43

66.09

62.81

354,480,08

8

363,776,46

4

100.00

100.00

68.61

65.14

100.00

100.00

516,649,30

5

558,453,34

0

100

100

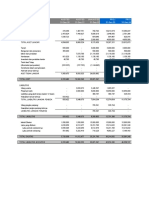

�PT SEPATU BATA

LAPORAN RUGI LABA PERBANDINGAN COMMON SIZE

31 DESEMBER 2011 DAN 2012

2011

(ribuan rupiah)

2012

(ribuan

rupiah)

persentase per

komponen

Penjualan Netto

142,453,040

152,621,629

100.00

100.00

Beban Pokok Penjualan

76,618,407

79,506,280

53.79

52.09

Laba Bruto

65,834,633

73,115,349

46.21

47.91

Beban Usaha :

Penjualan dan pemasaran

36,071,447

38,811,432

25.32

25.43

Umum dan administrasi

20,633,578

20,650,473

14.48

13.53

Total beban usaha

Laba Usaha

56,705,025

59,461,905

9,129,608

13,653,444

Pendapatan (beban lain-lain)

3

9.81

3

8.96

6.41

8.95

Laba Penjualan aset tetap

174,071

181,059

0.12

0.12

pendapatan bunga

23,748

35,609

0.02

0.02

Beban Keuangan

(585,225)

(32,489)

(Rugi) / Laba selisih kurs - neto

509,829

(863,206)

Pendapatan Lainnya

996,758

Total (beban) pendapatan lain Lain - neto

Laba sebelum pajak penghasilan

badan

1,119,181

(679,027)

(0.

41)

0

.36

(0.

02)

(0.

57)

0.70

0.79

(0.44)

10,248,789

12,974,417

7.19

8.50

5,424,049

1,826,864

3.81

1.20

Beban/ (manfaat) pajak penghasilan

badan

Kini

�Tangguhan

Laba neto periode berjalan

(2,269,475)

1,851,177

(1.59)

1.21

3,154,574

3,678,041

2.21

2.41

4.98

6.09

7,094,215

9,296,376

7,094,215

9,296,376

Pendapatan Komprehensif Lain

Total Laba Komprehensip Periode

Berjalan

4.98

6.09

ANALISIS DAN INTERPRESTASI

A. Aspek Likuiditas

Seperti yang diketahui bahwa likuiditas menunjukkan kemampuan perusahaan untuk

memenuhi kewajiban jangka pendek perusahaan dengan aktiva lancar yang dimiikinya. Kondisi

Likuiditas PT Sepatu Bata dapat dilihat dari distribusi pos pos aktiva lancar terhadap jumlah

aktiva lancar, yang menunjukkan bahwa likuiditas perusahaan mengalami penurunan. Hal ini

dilihat dari persentase komponen aktiva lancar yang paling likuid yaitu kas mengalami penurunan

dari 2,25% menjadi 1,18% dari total aktiva secara keseluruhan dan dilihat dari beberapa

komponen aktiva lancar lainnya seperti piutang juga mengalami penurunan. namun di lihat di

bagian pasiva dimana kewajiban atau liabilitas jangka pendek perusahaan mengalami kenaikan

dari 28.81% menjadi 31.47%. dari sana sudah dapat dilihat dengan jelas bahwa dari aspek

likuiditas perusahaan Sepatu Bata mengalami penurunan namun tidak terlalu drastis, dan masih

bersifat likuid

B. Aspek Solvabilitas

Solvabilitas menunjukkan menunjukkan kemampuan perusahaan membayar seluruh

kewajiban (jangka pendek dan jangka panjang ) dengan modal sendiri yang dimilikinya.

Persentase modal atau ekuitas dari hutang memperlihatkan bahwa modal sendiri Pt sepatu bata

pada tahun 2011 sebesar 68,41% yang terdiri dari modal saham sebesar 2.52% dan saldo laba

sebesar 66.09% sedangkan jumlah utang sebesar 31.39%. Kalau dibandingkan dengan tahun 2012

maka dapat dilihat jumlah modal sendiri atau ekuitas berkuraang menjadi 65.14% dari total

kewajiban dan modal dan jumlah utang bertambah menjadi 34.86%. peranan hlebih besar

�daripada modal sendiri, hal ini menunjukkan bahwa perusahaan semakin besar menggungakan

dana pinjaman. Dengan kata lain tingkat solvabilitas perusahaan menurun .

C. Tingkat efesiensi

Tingkat efesiensi biaya umumnya dikaitkan dengan biaya dan pendapatan. Berdasarkan

angka angka persentase di laporan laba rugi. Persentase harga pokok penjualan Tahun 2011

adalah 53.79%, artinya bahwa jumlah pendapatan diserap untuk biaya produksi sebesar 53.79%

dan sisanya 46.21% sebagai laba kotor. Kalau dibandingkan dengan tahun 2012 harga pokok

penjualan menyerap 52.09%, mengalami sedikit penurunan namun tidak significan. Hal ini dapat

disimpulkan bahwa adanya peningkatsn efesiensi dalam biaya produksi. Sebagai akibat laba kotor

mengalami peningkatan 1.69% dari penjualan.

Jika dilihat dari biaya operasi, Nampak ada penurunan biaya operasi dari 39.81% menjadi

38.96% dari total penjualan. Ini menunjukkkan bahwa kinerja bagian kantor bekerja lebih efisien.

D. Rentabilitas

Rentabilitas menunjukkan kemampuan perusahaan memperoleh laba. Rentabilitas PT

Sepatu Bata menunjukkan bahwa persentase laba bersih sesudah pajak menunjukkan adanya

peningkatan dari tahun 2011 sampai dengan tahun 2012 yaitu dari 4.98% menjadi 6.09% ,

peningkatannya yaitu 1.11% dari penjulan. Hal ini disebabkan oleh berkurangnya biaya operasi ,

peningkatan laba kotor kemudian penurunan tariff pajak meskipun peningkatannya tersebut tidak

signifikan namun rentabilitas perusahaan mengalami kenaikan dari tahun 2011 sampai tahun

2012.

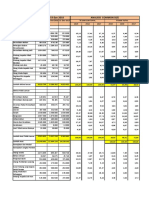

PT SEPATU BATA Tbk

NERACA PERBANDINGAN DENGAN PERSEN KECENDRUNGAN

PER 31 DESEMBER 2009-2012

Desember 31 ( rp. 000)

POS - POS

2,009

2010

2011

2012

% kecendrungan

tahun dasar

2009 = 100%

201

201

1

2

AKTIVA

Aset Lancar

Kas dan Setara Kas

9,789,35

4

4,659,40

0

11,628,4

89

6,615,69

4

47.6

118.

8

67.6

11,386,0

16,006,3

21,937,5

18,974,6

140.

192.

166.

Piutang Usaha:

Pihak Ketiga

�75

30

64

11

pihak Yang mempunyai Hbungan

Istiewa

3,336,68

7

4,453,87

1

5,322,10

6

4,744,36

6

133.

5

159.

5

142.

2

Piutang Pegawai

732,571

1,418,00

8

1,883,24

8

1,941,41

5

193.

6

257.

1

265.

0

Piutang Lain - Lain

1,930,84

0

1,197,77

3

576,432

735,030

62.0

29.9

38.1

Persediaan

153,761,

143

191,217,

901

193,997,

433

229,339,

195

124.

4

126.

2

149.

2

Pajak Pertambahan Nilai dibayar

dimuka

22,659,8

98

29,534,1

81

29,720,6

47

34,446,1

81

130.

3

131.

2

152.

0

Biaya dibayar di muka

33,426,2

31

41,421,4

48

47,472,1

24

48,449,3

47

123.

9

142.

0

144.

9

Aset Lancar Lainnya

5,279,96

8

5,587,43

6

4,105,53

4

3,169,49

2

105.

8

77.8

60.0

Jumlah aset lancar

242,302,

767

295,496,

348

316,643,

577

348,415,

331

122.

0

130.

7

143.

8

155,768,

155

167,843,

434

169,554,

791

175,772,

763

107.

8

108.

9

112.

8

13,253,3

19

13,280,5

97

22,096,0

71

25,810,1

92

100.

2

166.

7

194.

7

Aset Tidak Lancar

Aset Tetap set dikurangi

akumulasi penyusutan

Aset Lain-Lain:

Biaya dibayar di muka

pmk dibayar dimuka

775,987

5,354,90

6

6,856,18

9

8,354,86

6

8,455,05

4

128.

0

156.

0

157.

9

Total Aset Tidak Lancar

174,376,

380

188,756,

207

200,005,

728

210,038,

009

108.

2

114.

7

120.

5

TOTAL ASET

416,679,

147

484,252,

555

516,649,

305

558,453,

340

116.

2

124.

0

134.

0

Pihak Ketiga

28,918,9

04

54,838,5

87

58,800,0

19

64,504,5

79

189.

6

203.

3

223.

1

Pihak - Pihak berelasi

12,426,9

57

26,475,3

02

43,204,5

41

65,798,8

63

213.

0

347.

7

529.

5

Pinjaman jangka pendek

21,000,0

00

17,500,0

00

83.3

Uang Jaminan Sewa

LIABILITAS DAN EKUITAS

Liabilitas Jangka Pendek

Utang Usaha

�Utang Pajak

2,987,93

5

3,982,14

4

3,728,55

8

1,077,40

5

133.

3

124.

8

36.1

Beban masih harus dibayar

12,657,1

62

13,705,2

12

15,202,9

30

16,814,9

29

108.

3

120.

1

132.

8

Uang Jaminan dari penyalur

25,027,6

31

25,247,1

95

27,886,7

18

27,535,7

09

100.

9

111.

4

110.

0

Total Liabilitas Jangka Pendek

103,018,

589

141,748,

440

148,822,

766

175,731,

485

137.

6

144.

5

170.

6

520,078

4,267,84

0

12.5

102.

4

Liabilitas Jangka Panjang

Provisi Penghargaan masa kerja

4,166,73

5

Liabilitas Pajak Tangguhan

8,149,92

8

10,995,1

50

12,826,3

73

14,677,5

51

134.

9

157.

4

180.

1

Total Liabilitas Jangka Panjang

12,316,6

63

10,995,1

50

13,346,4

51

18,945,3

91

89.3

108.

4

153.

8

TOTAL LIABILITAS

115,335,

252

152,743,

590

162,169,

217

194,676,

876

132.

4

140.

6

168.

8

13,000,0

00

13,000,0

00

13,000,0

00

13,000,0

00

100.

0

100.

0

100.

0

Cadangan Umum

2,000

3,000

4,000

4,000

150.

0

200.

0

200.

0

Belum Ditentukan Penggunanya

288,341,

895

318,505,

965

341,476,

088

350,772,

464

110.

5

118.

4

121.

7

TOTAL EKUITAS

301,343,

895

331,508,

965

354,480,

088

363,776,

464

110.

0

117.

6

120.

7

TOTAL LIABILITAS DAN

EKUITAS

416,679,

147

484,252,

555

516,649,

305

558,453,

340

116.

2

124.

0

134.

0

EKUITAS

Modal Saham

Saldo Laba

PT SEPATU BATA Tbk

LAPORAN LABA RUGI PERBANDINGAN DENGAN PERSEN KECENDRUNGAN

PER 31 DESEMBER 2009-2012

desember 31 (Rp. 000)

POS - POS

2009

Penjualan Netto

2010

2011

keccendrungan tahun dasar

2012

2010

2011

201

8

�598,466,4

33

644,189,

190

142,453,

040

152,621,

629

107.

6

23.8

25.5

Beban Pokok Penjualan

322,782,39

0

337,998,5

32

76,618,4

07

79,506,2

80

104.

7

23.7

24.6

Laba Bruto

275,684,04

3

306,190,6

58

65,834,6

33

73,115,3

49

111.

1

23.9

26.5

Penjualan dan pemasaran

125,454,82

8

140,069,4

18

36,071,4

47

38,811,4

32

111.

6

28.8

30.9

Umum dan administrasi

75,271,288

78,990,39

0

20,633,5

78

20,650,4

73

104.

9

27.4

27.4

Total beban usaha

200,726,11

6

219,059,8

08

56,705,0

25

59,461,9

05

109.

1

28.2

29.6

74,957,927

87,130,85

0

9,129,60

8

13,653,4

44

116.

2

12.2

18.2

Laba Penjualan aset tetap

192,146

572,791

174,071

181,059

298.

1

90.6

94.2

pendapatan bunga

182,810

140,192

23,748

35,609

76.7

13.0

19.5

Beban Keuangan

(4,980,268

)

(4,390,30

7)

(585,225)

(32,489)

88.2

11.8

0.7

867,653

555,273

509,829

(863,206)

64.0

58.8

(99.

5)

457,713

558,564

996,758

122.

0

217.8

(3,279,946

)

(2,563,48

7)

1,119,18

1

(679,027)

78.2

(34.1)

20.7

71,677,981

84,567,36

3

10,248,7

89

12,974,4

17

118.

0

14.3

18.1

Kini

17,778,557

20,747,07

4

5,424,04

9

1,826,86

4

116.

7

30.5

10.3

Tangguhan

918,778

2,845,219

(2,269,47

5)

1,851,17

7

309.

7

(247.0

)

201.

5

18,697,335

23,592,29

3

3,154,57

4

3,678,04

1

126.

2

16.9

19.7

Beban Usaha :

Laba Usaha

Pendapatan (beban lain-lain)

(Rugi) / Laba selisih kurs neto

Pendapatan Lainnya

Total (beban) pendapatan

lain - Lain - neto

Laba sebelum pajak

penghasilan badan

Beban/ (manfaat) pajak

penghasilan badan

�Laba neto periode berjalan

52,980,64

6

60,975,0

70

7,094,21

5

9,296,37

6

7,094,21

5

9,296,37

6

115.

1

13.4

17.5

Pendapatan Komprehensif Lain

Total Laba Komprehensip

Periode Berjalan

ANALISIS DAN INTERPRESTASI

A. ASPEK LIKUIDITAS

Aktiva lancar dari tahun 2009-2011 mengalami kenaikan masing masing 22% , 31% dan

44%. Kenaikan utang pada periode yang sama yakni 38% 45% dan 71 %. Dari kenaikan

persentase kecendrungan dapat kita lihat bahwa kenaikan hutang lancar lebih besar daripada

kenaikan aktiva lancar. Dengan demikian dapat disimpulkan bahwa trend likuiditas cenderung

menurun.

B. ASPEK SOLVABILITAS

Jumlah utang dari tahun 2009 2012 cenderung naik masing masing 32%, 41% dan

69%. Sementara modal juga mengalami kenaikan yakni 10%, 17% dan 21% masing masing dari

tahun 2009-2012. Pertambahan modal tidak sebanding dengan pertambahan hutang, hal ini

menunjukkan bahwa ada kecendrungan perusahaan semakin besar dibelanjai oleh dana pinjaman.

Dari angka tersebut dapat disimpulkan bahwa solvabilitas perusahaan cenderung tetap dan sedikit

menurun di akhir tahun 2012.

C. ASPEK RENTABILITAS

Trend laba dari tahun ke tahun menunjukkan kecendrungan penurunan. Pada tahun 2009

naik 16% kemudian turun drastis 88% kemudian turun 82%. Sementara jumlah aktiva tahun 2009

16%, tahun 2011 naik 24% dan tahun 2012 naik 34%. Dari trend angka tersebut dapat

disimpulkan bahwa trens rentabilitas perusahaan menurun.

D. ASPEK AKTIVITAS USAHA

Tren penjualan neto dari tahun 2010 naik 16 persen kemudian tahun 2011 turun drastic

sebesar 76 persen kemudian tahun 2012 turun 74 %. Kalo dbandingkan dengan trend piutang

dagang yang selalu naiik masing masing 41% , 93% dan 47%. Dapat disimpulkan bahwa bagian

�penagihan bekerja kurang efektif. Seharusnya jika trend penjualan menurun sudah selayaknya

trend piutang menurun.

Kemudian kalau dibandingkan trend penjualan dengan trend persediaan yang

menunjukkan trend persediaan yang naik setiap tahunnya masing masing 25 %, 27% kemudian

49%. Apabila keadaan normal dapat disimpulkan bagian pemasaran dan bagian produksi atau

bagian pembelian bekerja kurang efesien.