Anda mungkin juga menyukai

- Makalah Laporan Arus KasDokumen10 halamanMakalah Laporan Arus KasTantiBelum ada peringkat

- Laporan Arus KasDokumen3 halamanLaporan Arus Kasayu desiBelum ada peringkat

- Makalah Laporan Arus KasDokumen13 halamanMakalah Laporan Arus Kasbagus100% (1)

- Makalah Laporan Arus KasDokumen11 halamanMakalah Laporan Arus KasIndahBelum ada peringkat

- Resume Chapter 5Dokumen13 halamanResume Chapter 5yafieluckyBelum ada peringkat

- Makalah Kelompok 5 Akuntansi KewajibanDokumen19 halamanMakalah Kelompok 5 Akuntansi KewajibanJihan Anggarwati Ode MaharumunBelum ada peringkat

- Komponen Analisis Bisni1Dokumen12 halamanKomponen Analisis Bisni1Moza PangestuBelum ada peringkat

- Alk Bab 5 Kelompok 1 (Analisi Aktivitas Investasi Investasi Antar Perusahaan)Dokumen26 halamanAlk Bab 5 Kelompok 1 (Analisi Aktivitas Investasi Investasi Antar Perusahaan)KreBelum ada peringkat

- Bab 4 Laporan Posisi KeuanganDokumen15 halamanBab 4 Laporan Posisi KeuanganBang RianBelum ada peringkat

- Akuntansi InvestasiDokumen7 halamanAkuntansi InvestasiDevy Kurniawati PutriBelum ada peringkat

- Tugas Akmen KLMPK 15Dokumen19 halamanTugas Akmen KLMPK 15T Utari MadaoBelum ada peringkat

- 5 - Akm2 2018 Bab5 Sekuritas Dilutif & LpsDokumen22 halaman5 - Akm2 2018 Bab5 Sekuritas Dilutif & Lpsparwanto wisnu sasongkoBelum ada peringkat

- Liabilitas Jangka PendekDokumen46 halamanLiabilitas Jangka PendekKurnia Prabawati JBelum ada peringkat

- Analisa Lapkeu Entitas NirlabaDokumen11 halamanAnalisa Lapkeu Entitas NirlabaWilson Fernando100% (1)

- Psak No 1Dokumen16 halamanPsak No 1rismafitriyana100% (1)

- Akuisisi Dan Disposisi PropertiDokumen2 halamanAkuisisi Dan Disposisi Propertijunapatient100% (1)

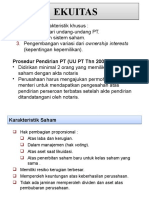

- EKUITASDokumen35 halamanEKUITASIhsan GaraBelum ada peringkat

- Neraca Bab 3-2Dokumen32 halamanNeraca Bab 3-2bananaBelum ada peringkat

- Salinan AKUNTANSI BIAYA 2Dokumen7 halamanSalinan AKUNTANSI BIAYA 2aguskurniawanzBelum ada peringkat

- Ina018 - Manajemen Keuangan Ii - Modul-Sesi 7 - Review Bab I - ViDokumen4 halamanIna018 - Manajemen Keuangan Ii - Modul-Sesi 7 - Review Bab I - Viyordan kalosBelum ada peringkat

- Kelemahan Teori AkuntansiDokumen19 halamanKelemahan Teori AkuntansiJidatAlis OfficialBelum ada peringkat

- Paper Analyzing Financing Activities FixDokumen22 halamanPaper Analyzing Financing Activities Fixshabrina rahmaBelum ada peringkat

- Konsep Penilaian InvestasiDokumen7 halamanKonsep Penilaian InvestasiAyuw Diach KhaBelum ada peringkat

- Resume Akl2 Akuisisi Antar Perusahaan (Ririn 15170201M)Dokumen14 halamanResume Akl2 Akuisisi Antar Perusahaan (Ririn 15170201M)ririn suharningsihBelum ada peringkat

- KLP 2 Bursa Efek Dan Sekuritas Yang DiperdagangkanDokumen15 halamanKLP 2 Bursa Efek Dan Sekuritas Yang DiperdagangkanAulia AuliaBelum ada peringkat

- Aktiva Lancar Dan Aktiva Tidak LancarDokumen10 halamanAktiva Lancar Dan Aktiva Tidak LancarfebriwulanBelum ada peringkat

- Return Dan Risiko Aktiva TunggalDokumen49 halamanReturn Dan Risiko Aktiva TunggalRifki DeoBelum ada peringkat

- Tugas EstimasiDokumen5 halamanTugas EstimasiWayan RamiBelum ada peringkat

- 3 Jenis Tarif PPH BadanDokumen3 halaman3 Jenis Tarif PPH BadanOviBelum ada peringkat

- Rangkuman Bab 17 - Pemeriksaan Liabilitas Jangka Panjang - Auditing 2Dokumen3 halamanRangkuman Bab 17 - Pemeriksaan Liabilitas Jangka Panjang - Auditing 2TUGAS AKUNTANSI STIE KASIH BANGSABelum ada peringkat

- Akuntansi Keuangan MenengahDokumen1 halamanAkuntansi Keuangan MenengahBaur Sulaiman100% (3)

- Makalah Manajemen Modal KerjaDokumen15 halamanMakalah Manajemen Modal KerjaAshraffBelum ada peringkat

- ASP Laporan Keuangan KonsolidasiDokumen6 halamanASP Laporan Keuangan KonsolidasiindriBelum ada peringkat

- Pajak Daerah Dan Pajak Lainnya (Materai, PBB, Dan BPHTB) Kelompok 4Dokumen14 halamanPajak Daerah Dan Pajak Lainnya (Materai, PBB, Dan BPHTB) Kelompok 4Jusnala Yanti 2110246889Belum ada peringkat

- Investasi SementaraDokumen14 halamanInvestasi SementaraFrancisca Maia BarretoBelum ada peringkat

- Ahmad Fauzi Wahyuddin - RASIO KEUANGAN - Pengantar BisnisDokumen27 halamanAhmad Fauzi Wahyuddin - RASIO KEUANGAN - Pengantar BisnisAHMAD FAUZI WAHYUDDINBelum ada peringkat

- 8.akuntansi Pendapatan, Belanja, Beban Dan PembiayaanDokumen25 halaman8.akuntansi Pendapatan, Belanja, Beban Dan PembiayaanTRI SUBAGYO 1Belum ada peringkat

- Persekot GajiDokumen7 halamanPersekot GajiSa Ven DraBelum ada peringkat

- Teknik Penilaian Investasi Jangka PanjangDokumen15 halamanTeknik Penilaian Investasi Jangka PanjangAwone BagaskaraBelum ada peringkat

- Curent LiabilitiesDokumen28 halamanCurent Liabilitiesherman beniBelum ada peringkat

- Seminar ProposalDokumen21 halamanSeminar ProposalKristina 218411453Belum ada peringkat

- Pengertian LAPORAN NERACADokumen26 halamanPengertian LAPORAN NERACAIndahSupriyatinBelum ada peringkat

- Risk and ReturnDokumen16 halamanRisk and ReturnSilvie IndrianiBelum ada peringkat

- Makalah Materi 11 Kas Giro BIDokumen17 halamanMakalah Materi 11 Kas Giro BIdavvann33Belum ada peringkat

- ADokumen29 halamanAkania prima ditaBelum ada peringkat

- Makalah LessorDokumen18 halamanMakalah LessorRolasmariaBelum ada peringkat

- Komparasi Akuntansi Sektor Publik Dengan Akuntansi SwastaDokumen13 halamanKomparasi Akuntansi Sektor Publik Dengan Akuntansi SwastaFakhrul Rozi AlwiBelum ada peringkat

- Contoh Kasus AuditDokumen7 halamanContoh Kasus AuditWahyu JayaBelum ada peringkat

- GTGDokumen8 halamanGTGFauzia Kuskania DewiBelum ada peringkat

- Makalah AKL 2 Kel. 3Dokumen18 halamanMakalah AKL 2 Kel. 3B1C119016 FIRDAYANTIBelum ada peringkat

- Akuntansi Aset Tetap PDFDokumen38 halamanAkuntansi Aset Tetap PDFBangharry Iyan0% (2)

- Bab 13 Liabilitas Jangka Pendek, ProvisiDokumen20 halamanBab 13 Liabilitas Jangka Pendek, ProvisiAnju Panggayo100% (1)

- Pemeriksaan Liabilitas Jangka PendekDokumen11 halamanPemeriksaan Liabilitas Jangka PendekABU DHAIFINBelum ada peringkat

- Makalah Tentang Variabel CostingDokumen5 halamanMakalah Tentang Variabel CostingBernad Brayant SiallaganBelum ada peringkat

- Peranan APBN RikalwatiDokumen18 halamanPeranan APBN RikalwatiAmhier JieBelum ada peringkat

- Akuntansi Biaya Dan Pengertian Akuntansi BiayaDokumen29 halamanAkuntansi Biaya Dan Pengertian Akuntansi BiayaYudi Rahadi NurramdhaBelum ada peringkat

- Pitch Deck FuTrust AHMAD FUADI 43219110142Dokumen16 halamanPitch Deck FuTrust AHMAD FUADI 43219110142Fuadi AhmadBelum ada peringkat

- Penganggaran Modern Week 8 Kel 10Dokumen17 halamanPenganggaran Modern Week 8 Kel 10febbiniaBelum ada peringkat

- Investasi SahamDokumen15 halamanInvestasi SahamnoviyaniBelum ada peringkat

- Pertemuan 10 - Akuntansi KasDokumen6 halamanPertemuan 10 - Akuntansi KasZubaidah UnpamBelum ada peringkat

- Rupiah Resmi Menjadi Mata Uang Terlemah Di AsiaDokumen12 halamanRupiah Resmi Menjadi Mata Uang Terlemah Di AsiatrisnaBelum ada peringkat

- Sap 12Dokumen32 halamanSap 12trisnaBelum ada peringkat

- Sap 12Dokumen6 halamanSap 12trisnaBelum ada peringkat

- Digital Marketing Kelompok 4Dokumen21 halamanDigital Marketing Kelompok 4trisnaBelum ada peringkat

- Tugas Tik Bab 2Dokumen7 halamanTugas Tik Bab 2trisnaBelum ada peringkat

- Soal KKN ADokumen9 halamanSoal KKN AOngky Aristian100% (1)

- Komunikasi BisnisDokumen9 halamanKomunikasi BisnistrisnaBelum ada peringkat

- PerbankanDokumen1 halamanPerbankantrisnaBelum ada peringkat

- Uts - I Wayan Wahyu Wiantara - 1607531140 - 13Dokumen7 halamanUts - I Wayan Wahyu Wiantara - 1607531140 - 13trisnaBelum ada peringkat

- UTS BesokDokumen1 halamanUTS BesoktrisnaBelum ada peringkat

- Sap 14 FixDokumen8 halamanSap 14 FixtrisnaBelum ada peringkat

- Contoh Kasus Dagang PT Bangka Elektro1Dokumen14 halamanContoh Kasus Dagang PT Bangka Elektro1Dwi Ariyanto SutantoBelum ada peringkat

- Sap 12Dokumen6 halamanSap 12trisnaBelum ada peringkat

- Lintang PemasaranDokumen26 halamanLintang PemasaranSudiartiyBelum ada peringkat

- Bagian Hendrayanti&tinaDokumen14 halamanBagian Hendrayanti&tinatrisnaBelum ada peringkat

- Ekonomi - Politik - Era - Globalisasi - I Kadek Adi Pradana (116111076) Kelas C ManajemenDokumen15 halamanEkonomi - Politik - Era - Globalisasi - I Kadek Adi Pradana (116111076) Kelas C ManajementrisnaBelum ada peringkat

- GeografiiiiiDokumen7 halamanGeografiiiiitrisnaBelum ada peringkat

- UMKMDokumen67 halamanUMKMtrisnaBelum ada peringkat

- Akuntansi Kredit Yang DiberikanDokumen13 halamanAkuntansi Kredit Yang DiberikantrisnaBelum ada peringkat

- Super FicDokumen417 halamanSuper FictrisnaBelum ada peringkat

- PT Dinar Jaya - Peralatan Kantor PDFDokumen6 halamanPT Dinar Jaya - Peralatan Kantor PDFtrisnaBelum ada peringkat

- Artikel KeuanganDokumen2 halamanArtikel KeuangantrisnaBelum ada peringkat

- Sap 9 MkopumkmDokumen96 halamanSap 9 MkopumkmtrisnaBelum ada peringkat

- BrosurDokumen1 halamanBrosurtrisnaBelum ada peringkat

- Uts - I Wayan Wahyu Wiantara - 1607531140 - 13Dokumen7 halamanUts - I Wayan Wahyu Wiantara - 1607531140 - 13trisnaBelum ada peringkat

- Bab 17Dokumen3 halamanBab 17trisnaBelum ada peringkat

- Akuntansi Kredit Yang DiberikanDokumen18 halamanAkuntansi Kredit Yang DiberikantrisnaBelum ada peringkat

- Cover Makalah P.ak Sap 1Dokumen3 halamanCover Makalah P.ak Sap 1trisnaBelum ada peringkat

- Akuntansi Kredit Yang DiberikanDokumen13 halamanAkuntansi Kredit Yang DiberikantrisnaBelum ada peringkat

- Bab 12Dokumen6 halamanBab 12trisnaBelum ada peringkat