Anda mungkin juga menyukai

- Tugas RinaDokumen32 halamanTugas RinaAgung RobyanaBelum ada peringkat

- Makalah SIADokumen9 halamanMakalah SIAFajar Muslih SaehuBelum ada peringkat

- Bab IiDokumen24 halamanBab IifriskaBelum ada peringkat

- 2 - 2117051002 - Gede Oka Restu Pratama - RESUME SISTEM AKUNTANSI PEMBELIANDokumen10 halaman2 - 2117051002 - Gede Oka Restu Pratama - RESUME SISTEM AKUNTANSI PEMBELIANOka Restu.35Belum ada peringkat

- 2 - Gede Oka Restu Pratama - Resume Sistem Akuntansi PembelianDokumen7 halaman2 - Gede Oka Restu Pratama - Resume Sistem Akuntansi PembelianOka Restu.35Belum ada peringkat

- Bab 2 - 05412144079Dokumen47 halamanBab 2 - 05412144079Hamdani DaniBelum ada peringkat

- Sistem Informasi Akuntansi Pembelian Tunai Dan KreditDokumen9 halamanSistem Informasi Akuntansi Pembelian Tunai Dan KreditDeni HermawanBelum ada peringkat

- Pendahuluan Sistem Pembelian Tunai N KreditDokumen26 halamanPendahuluan Sistem Pembelian Tunai N KreditAmelia Nur Syahara75% (4)

- Sia TunaiDokumen15 halamanSia Tunaikrisna anggaraBelum ada peringkat

- Bagan Alir PembelianDokumen8 halamanBagan Alir PembelianInes Tasya Eunike DimuBelum ada peringkat

- Alur Transaksi Pembelian 2Dokumen5 halamanAlur Transaksi Pembelian 2Anonymous d3xKrHJBelum ada peringkat

- 05.2 Bab 2Dokumen7 halaman05.2 Bab 2Reizky HyugaBelum ada peringkat

- RMK Sistem Akuntansi PembelianDokumen3 halamanRMK Sistem Akuntansi PembelianDery DewantaraBelum ada peringkat

- Makalah Sistem Akuntansi PembelianDokumen10 halamanMakalah Sistem Akuntansi PembelianKasyful MMBelum ada peringkat

- 3b. Sia Akuntasi PembelianDokumen18 halaman3b. Sia Akuntasi PembelianRekno WinarsihBelum ada peringkat

- RMK CH09 KELOMPOK3 KELASE CompressedDokumen10 halamanRMK CH09 KELOMPOK3 KELASE CompressedDaffa ArdiansyahBelum ada peringkat

- File - 13 Bab II Landasan TeoriDokumen9 halamanFile - 13 Bab II Landasan TeoriAyu Putri Sindy RusdiantoBelum ada peringkat

- B.211.17.0046 05 Bab Ii 20210225025317Dokumen15 halamanB.211.17.0046 05 Bab Ii 20210225025317SuryaBelum ada peringkat

- Siklus PembelianDokumen11 halamanSiklus PembelianBoenga AjjahBelum ada peringkat

- SIA (Sistem Akuntansi Pembelian)Dokumen6 halamanSIA (Sistem Akuntansi Pembelian)Putri FarahBelum ada peringkat

- Spi Pembelian KreditDokumen7 halamanSpi Pembelian KreditHendri SaputraBelum ada peringkat

- Makalah Sistem Akuntansi PembelianDokumen19 halamanMakalah Sistem Akuntansi PembelianEja EjaBelum ada peringkat

- Sistem Penjualan KreditDokumen10 halamanSistem Penjualan KreditAulia FebrinaBelum ada peringkat

- Sia Kel 7-1Dokumen36 halamanSia Kel 7-1Tasya AuliaBelum ada peringkat

- Materi Tugas 3 MulyadiDokumen29 halamanMateri Tugas 3 Mulyadigina07Belum ada peringkat

- Sistem Akuntansi PembelianDokumen6 halamanSistem Akuntansi PembelianAbu HaritsBelum ada peringkat

- Sistem Informasi Akuntansi PembelianDokumen4 halamanSistem Informasi Akuntansi PembelianRevan JulianBelum ada peringkat

- Kel 02. Siap-Pembelian TunaiDokumen19 halamanKel 02. Siap-Pembelian TunaiAas SajaahBelum ada peringkat

- Sistem Akuntansi PembelianDokumen26 halamanSistem Akuntansi Pembelianmuhammad raflyBelum ada peringkat

- Sistem Akuntansi Pembelian KreditDokumen12 halamanSistem Akuntansi Pembelian KreditMuhswa HidhayatiBelum ada peringkat

- Uas Sistem Informasi AkuntanDokumen9 halamanUas Sistem Informasi AkuntanDian TasvianaBelum ada peringkat

- Sistem Akuntansi PembelianDokumen15 halamanSistem Akuntansi Pembeliananon_774644366100% (1)

- SIM PembelianDokumen17 halamanSIM PembelianAgista Ayu AksariBelum ada peringkat

- Kelompok 10Dokumen20 halamanKelompok 10faisalBelum ada peringkat

- Sistem Akuntansi Pembelian HotelDokumen14 halamanSistem Akuntansi Pembelian HotelInyoman AdinarakusumaBelum ada peringkat

- Sistem Akuntansi PembelianDokumen12 halamanSistem Akuntansi PembelianLupi PratamaBelum ada peringkat

- Review Sistak Bab 9 Dan 10Dokumen10 halamanReview Sistak Bab 9 Dan 10jubelBelum ada peringkat

- Proposal Skripsi Analisis Sistem Pengendalian Internal Atas Transaksi Pembelian Pada Pt. Meiwa Indonesia ".Dokumen23 halamanProposal Skripsi Analisis Sistem Pengendalian Internal Atas Transaksi Pembelian Pada Pt. Meiwa Indonesia ".Gobay Breathless0% (1)

- Audit Kepatuhan THD Siklus PembelianDokumen21 halamanAudit Kepatuhan THD Siklus Pembelianmarcel kusumaBelum ada peringkat

- Nur Syamsiah - 1934031004 (Soal Essay)Dokumen25 halamanNur Syamsiah - 1934031004 (Soal Essay)Nur syamsiahBelum ada peringkat

- Sistem Akuntansi UtangDokumen9 halamanSistem Akuntansi UtangYunissa AnggrainiBelum ada peringkat

- Pengujian Kepatuhan Terhadap Siklus PembelianDokumen15 halamanPengujian Kepatuhan Terhadap Siklus PembelianIrwansyah Dipuanggil Cumik0% (1)

- Bab 9Dokumen7 halamanBab 9Anisa OktariniBelum ada peringkat

- Ratu Zeitira - Tugas ObservasiDokumen4 halamanRatu Zeitira - Tugas ObservasiZeitiraBelum ada peringkat

- MAKALAH SIA Kel.10Dokumen26 halamanMAKALAH SIA Kel.10Yulia FitriaBelum ada peringkat

- Auditing FitriDokumen6 halamanAuditing FitriAnnisa Ayu RamadanyBelum ada peringkat

- Bab 9Dokumen12 halamanBab 9diana afifaniBelum ada peringkat

- 2 SiaDokumen3 halaman2 Sia33Ni Putu Putri Linda Diana DewiBelum ada peringkat

- Sistem Akuntansi PembelianDokumen31 halamanSistem Akuntansi Pembelianatika anggrainiBelum ada peringkat

- Bahan Makalah Audit PembelianDokumen27 halamanBahan Makalah Audit PembelianbastianBelum ada peringkat

- NamaDokumen24 halamanNamaSyaha Rani100% (3)

- Sistem Akuntansi PembelianDokumen12 halamanSistem Akuntansi PembelianMusarofah 01100% (1)

- AKT 18 A - SISTAK - Syaharani - 18412031 - PERTEMUAN XLLDokumen23 halamanAKT 18 A - SISTAK - Syaharani - 18412031 - PERTEMUAN XLLSyaha RaniBelum ada peringkat

- Siklus Pembelian Tunai Dan KreditDokumen5 halamanSiklus Pembelian Tunai Dan KreditnataliafortunaBelum ada peringkat

- Pertemuan 4 PPT SIA 1Dokumen13 halamanPertemuan 4 PPT SIA 1yanti sulistiyaniBelum ada peringkat

- SiaDokumen24 halamanSiaking of tamBelum ada peringkat

- Auditing 2 - Siklus PengeluaranDokumen13 halamanAuditing 2 - Siklus PengeluaranIlmi AidaBelum ada peringkat

- BAB 1 NewDokumen14 halamanBAB 1 NewGita Anggraini ReformasiBelum ada peringkat

- Kas Dan Setara KasDokumen31 halamanKas Dan Setara KasGita Anggraini ReformasiBelum ada peringkat

- FinancialStatement 2017 Tahunan RALSDokumen64 halamanFinancialStatement 2017 Tahunan RALSGita Anggraini ReformasiBelum ada peringkat

- 2014-1-00050-KA Bab1001Dokumen8 halaman2014-1-00050-KA Bab1001Readel Tian SumakulBelum ada peringkat

- Jurnal 2014210048Dokumen11 halamanJurnal 2014210048Gita Anggraini ReformasiBelum ada peringkat

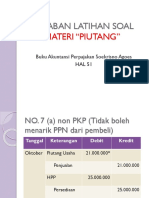

- 3b Jawaban Latihan Soal PiutangDokumen11 halaman3b Jawaban Latihan Soal PiutangGita Anggraini ReformasiBelum ada peringkat

- FinancialStatement 2017 Tahunan RALS PDFDokumen11 halamanFinancialStatement 2017 Tahunan RALS PDFGita Anggraini ReformasiBelum ada peringkat

- ProskripDokumen71 halamanProskripGita Anggraini ReformasiBelum ada peringkat

- Kasus SPM CitibankDokumen5 halamanKasus SPM CitibankPutri Krisnasari50% (4)

- SPT 1771 2014 Final PP 46Dokumen17 halamanSPT 1771 2014 Final PP 46Agus SalimBelum ada peringkat

- JurnallDokumen90 halamanJurnallGita Anggraini ReformasiBelum ada peringkat

- Portofolio & Investasi Bab 8 - Pengertian ObligasiDokumen52 halamanPortofolio & Investasi Bab 8 - Pengertian ObligasiqUirrelBelum ada peringkat

- Ramayana Lestari Sentosa Ind 31 Des 2017 ReleasedDokumen57 halamanRamayana Lestari Sentosa Ind 31 Des 2017 ReleasedGita Anggraini ReformasiBelum ada peringkat