Anda mungkin juga menyukai

- Jurmal AkuntansiDokumen22 halamanJurmal AkuntansiNur FaqihBelum ada peringkat

- BAB 2 Proses PencatatanDokumen19 halamanBAB 2 Proses PencatatanAloysius GarinBelum ada peringkat

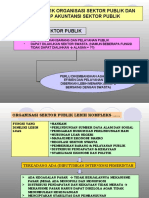

- Karakteristik Organisasi Sektor Publik Dan Lingkup Akuntansi Sektor Publik Organisasi Sektor PublikDokumen5 halamanKarakteristik Organisasi Sektor Publik Dan Lingkup Akuntansi Sektor Publik Organisasi Sektor PublikHermince Angela RugebregtBelum ada peringkat

- Siklus Akuntansi Ud RahmatDokumen13 halamanSiklus Akuntansi Ud Rahmatvernestine huBelum ada peringkat

- SOAL LATIHAN AKL 1 (Pert - VI-VII) NewDokumen4 halamanSOAL LATIHAN AKL 1 (Pert - VI-VII) NewKrisna Febrian11Belum ada peringkat

- AKUNTANSI ISTISHNADokumen22 halamanAKUNTANSI ISTISHNACandra SimanjuntakBelum ada peringkat

- 3A Kelompok 6 - Pembukuan Berpasangan UMKM DagangDokumen55 halaman3A Kelompok 6 - Pembukuan Berpasangan UMKM DagangAlyaa IrawanBelum ada peringkat

- MODAL SAHAMDokumen6 halamanMODAL SAHAMVelia YolandaBelum ada peringkat

- Soal Akuntansi 6-10Dokumen3 halamanSoal Akuntansi 6-10Surya Budimansyah100% (1)

- Peng AntarDokumen104 halamanPeng AntarfirdakhoerunisaBelum ada peringkat

- Tugas Pemeriksaan Akuntansi: Kesinambungan UsahaDokumen15 halamanTugas Pemeriksaan Akuntansi: Kesinambungan UsahawindaBelum ada peringkat

- Modul AkdDokumen30 halamanModul AkdNajmi AlifiBelum ada peringkat

- AkuntansiDokumen9 halamanAkuntansiVescara Loudeveij ScefanteBelum ada peringkat

- Rangkuman Bab 16 - Pemeriksaan Liabilitas Jangka Pendek - Auditing 2Dokumen3 halamanRangkuman Bab 16 - Pemeriksaan Liabilitas Jangka Pendek - Auditing 2TUGAS AKUNTANSI STIE KASIH BANGSABelum ada peringkat

- Luh Tu Sintia Dewi - 2017051180 - Tugas PembiayaanDokumen9 halamanLuh Tu Sintia Dewi - 2017051180 - Tugas Pembiayaan1177 Gustia Manik DamayantiBelum ada peringkat

- Jurnal UmumDokumen5 halamanJurnal UmumTiaraAngelBelum ada peringkat

- BAB X Dasar-Dasar Akuntansi KoperasiDokumen19 halamanBAB X Dasar-Dasar Akuntansi KoperasiArya WirayasaBelum ada peringkat

- Transaksi Perusahaan DagangDokumen12 halamanTransaksi Perusahaan DagangFidzah UlfaBelum ada peringkat

- KasDokumen29 halamanKasIndra Wahyudi DanialBelum ada peringkat

- Tugas Jurnal Transaksi MudharabahDokumen3 halamanTugas Jurnal Transaksi MudharabahUmayroh Nurul FitrianaBelum ada peringkat

- Modul 07 Manajemen PiutangDokumen17 halamanModul 07 Manajemen PiutangREG.B/0120203006/SITI NURSIDAHBelum ada peringkat

- Pengendalian KasDokumen16 halamanPengendalian KasRiskaIkaDamayanti100% (1)

- Hasil Observasi Perusahaan Jasa Exo Laundry: He O LLDokumen13 halamanHasil Observasi Perusahaan Jasa Exo Laundry: He O LLRisma HarizaBelum ada peringkat

- Tugas Latihan PA 2Dokumen1 halamanTugas Latihan PA 2Astria Arha DillaBelum ada peringkat

- Persediaan NewDokumen27 halamanPersediaan NewMuchammad Cholimi RatnantoBelum ada peringkat

- 2 Soal Latihan Kas Kecil Imprest Selisih KurangDokumen14 halaman2 Soal Latihan Kas Kecil Imprest Selisih KurangVIVID NURBelum ada peringkat

- Modul Ak2 - Genap2018Dokumen58 halamanModul Ak2 - Genap2018for filesBelum ada peringkat

- Makalah Aplikom Kelompok 3Dokumen28 halamanMakalah Aplikom Kelompok 3MuhammadNajib0% (1)

- OPTIMAL STRUKTUR MODALDokumen5 halamanOPTIMAL STRUKTUR MODALHanifah NurBelum ada peringkat

- Salon AkuntansiDokumen1 halamanSalon Akuntansicitra lestariBelum ada peringkat

- Latihan Soal Sistem Akuntansi Tugas 2Dokumen3 halamanLatihan Soal Sistem Akuntansi Tugas 2Siti RohaetiBelum ada peringkat

- Akuntansi LeasingDokumen10 halamanAkuntansi LeasingYudha Arisma100% (1)

- SAK ETAP KUDDokumen14 halamanSAK ETAP KUDmuhridho alaminBelum ada peringkat

- Kasus I Perusahaan Jasa RevDokumen6 halamanKasus I Perusahaan Jasa RevHardiyanto SBelum ada peringkat

- CH 14Dokumen75 halamanCH 14LeonardoBelum ada peringkat

- Asumsi, Prinsip Dasar AkuntansiDokumen4 halamanAsumsi, Prinsip Dasar AkuntansiAdjat Sudrajat100% (1)

- Program Audit UNGDokumen14 halamanProgram Audit UNGBalgis BogdadiiBelum ada peringkat

- Megawati E120018 Review Jurnal Akuntansi PerbankanDokumen12 halamanMegawati E120018 Review Jurnal Akuntansi PerbankanSeptian AnakiaBelum ada peringkat

- s5 3 NyamanDokumen18 halamans5 3 NyamanSun BetanBelum ada peringkat

- Sistem Akuntansi PersediaanDokumen28 halamanSistem Akuntansi Persediaanzulkifli zulBelum ada peringkat

- UJIAN AKUNTANSI PENGANTAR 2Dokumen3 halamanUJIAN AKUNTANSI PENGANTAR 2Penyamun Nikmat VisualBelum ada peringkat

- Tugas Manajemen BMT Alfani Wahida 90100121110Dokumen14 halamanTugas Manajemen BMT Alfani Wahida 90100121110Alfani WahidaBelum ada peringkat

- Rekonsiliasi BankDokumen22 halamanRekonsiliasi Bankputria rahmadaniBelum ada peringkat

- Rizky Nugroho - 200810301113 - Matriks Peran Dan Motivasi EnterpreneurDokumen8 halamanRizky Nugroho - 200810301113 - Matriks Peran Dan Motivasi EnterpreneurRizky Nugroho SantosBelum ada peringkat

- SEJARAH WARALABADokumen248 halamanSEJARAH WARALABATegar MahendraBelum ada peringkat

- SiaDokumen20 halamanSiaariBelum ada peringkat

- Makalah Akuntansi Keuangan Daerah-1Dokumen21 halamanMakalah Akuntansi Keuangan Daerah-1Chindy FauziahBelum ada peringkat

- Penggunaan Komputer Dalam Bidang Akuntansi-1Dokumen21 halamanPenggunaan Komputer Dalam Bidang Akuntansi-1Elis Setiyaa0% (1)

- Perusahaan PersekutuanDokumen7 halamanPerusahaan PersekutuanCie Mamang TeaBelum ada peringkat

- Makalah Bab 6 Etbis Lengkap-1Dokumen28 halamanMakalah Bab 6 Etbis Lengkap-1Evimaria SibueaBelum ada peringkat

- LAPORAN KEUANGAN DEALERDokumen7 halamanLAPORAN KEUANGAN DEALERAbdul ManafBelum ada peringkat

- PERTANYAAN (Media Komputer0Dokumen6 halamanPERTANYAAN (Media Komputer0FitriBelum ada peringkat

- Sistem Pengendalian Manajemen Nucor CorporationDokumen4 halamanSistem Pengendalian Manajemen Nucor CorporationAlfindo MainassyBelum ada peringkat

- 01 - Sejarah & Perkembangan AkuntansiDokumen11 halaman01 - Sejarah & Perkembangan AkuntansiWinda PurnamasariBelum ada peringkat

- SEJARAH AKUNTANSIDokumen7 halamanSEJARAH AKUNTANSIELITBelum ada peringkat

- Akuntansi PembiayaanDokumen7 halamanAkuntansi PembiayaanandidaniBelum ada peringkat

- Liabilitas Jangka PendekDokumen26 halamanLiabilitas Jangka PendekAde PrasBelum ada peringkat

- 1 Pembentukan Laba Rugi ADokumen23 halaman1 Pembentukan Laba Rugi AIlhamkudoriBelum ada peringkat

- Siklus Akuntansi Dan PencatatanDokumen19 halamanSiklus Akuntansi Dan PencatatanKelompok 15 Inisiasi MJ 2020Belum ada peringkat

- Makalah Siklus Ekonomi 1Dokumen9 halamanMakalah Siklus Ekonomi 1tio fadlyBelum ada peringkat

- Pernyataan Standar Akuntansi KepemerintahanDokumen12 halamanPernyataan Standar Akuntansi Kepemerintahananon_673484166Belum ada peringkat

- Pernyataan Standar Akuntansi KepemerintahanDokumen12 halamanPernyataan Standar Akuntansi Kepemerintahananon_673484166Belum ada peringkat

- Makalah Standar Akuntansi Pemerintahan SDokumen25 halamanMakalah Standar Akuntansi Pemerintahan SyogiBelum ada peringkat

- Pengantar Manajemen InvestasiDokumen14 halamanPengantar Manajemen Investasianon_673484166Belum ada peringkat

- Pengelolaan InvestasiDokumen3 halamanPengelolaan Investasianon_673484166Belum ada peringkat

- Pengantar Manajemen InvestasiDokumen3 halamanPengantar Manajemen Investasianon_673484166Belum ada peringkat