Anda mungkin juga menyukai

- RPS 5 - Materi 5&6Dokumen11 halamanRPS 5 - Materi 5&6Febrian HardiBelum ada peringkat

- Pengembalian Kelebihan Setoran UP Kepada Bendahara PengeluaranDokumen7 halamanPengembalian Kelebihan Setoran UP Kepada Bendahara PengeluaranOik AthayaBelum ada peringkat

- Pencairan Dana - DJPB - Direktorat Jenderal Perbendaharaan - Kementerian Keuangan RIDokumen1 halamanPencairan Dana - DJPB - Direktorat Jenderal Perbendaharaan - Kementerian Keuangan RISepp AleksBelum ada peringkat

- Syarat Pengajuan Sp2d UmumDokumen3 halamanSyarat Pengajuan Sp2d UmumLupita WidyaningrumBelum ada peringkat

- Pencairan DanaDokumen20 halamanPencairan DanaSD empat KesambiBelum ada peringkat

- Mekanisme SPP SPM Sp2dDokumen27 halamanMekanisme SPP SPM Sp2dYogie Saizou Blakytni100% (2)

- Akpd - Pertemuan 4 SPP SPM Sp2dDokumen29 halamanAkpd - Pertemuan 4 SPP SPM Sp2dFirza AnggiaBelum ada peringkat

- Modul Penata Ushaan KeuanganDokumen8 halamanModul Penata Ushaan Keuanganabizar zayyanBelum ada peringkat

- Pertemuan 7 SPP SPM sp2dDokumen29 halamanPertemuan 7 SPP SPM sp2dNataliaBelum ada peringkat

- Sesi 6 SPP SPM Dan Sp2dDokumen63 halamanSesi 6 SPP SPM Dan Sp2dyulianaBelum ada peringkat

- Penerbitan sp2dDokumen5 halamanPenerbitan sp2danto_acBelum ada peringkat

- Pengajuan SPM LSDokumen7 halamanPengajuan SPM LSSatya MawardiBelum ada peringkat

- Permen 2009 009 DDokumen32 halamanPermen 2009 009 DallfreepuBelum ada peringkat

- Ceklis OPP 2022Dokumen12 halamanCeklis OPP 2022Deni SetiawanBelum ada peringkat

- Mekanisme Penerbitan SP2DDokumen9 halamanMekanisme Penerbitan SP2DlispiBelum ada peringkat

- Ringkasan PPK Wajib TahuDokumen5 halamanRingkasan PPK Wajib TahuMadi AlhajjBelum ada peringkat

- Slide PMK 190 - Materi IIDokumen80 halamanSlide PMK 190 - Materi IIasdar 2002Belum ada peringkat

- Tata Cara Pencairan DIPA APBNDokumen3 halamanTata Cara Pencairan DIPA APBNRhzQhyMABelum ada peringkat

- Format Dan Cara Pengisian Surat Permintaan Pembayaran (SPP)Dokumen125 halamanFormat Dan Cara Pengisian Surat Permintaan Pembayaran (SPP)Bucek Keren90% (10)

- Tata Cara PembayaranDokumen21 halamanTata Cara PembayaranPutri Rizky DwisumartiBelum ada peringkat

- Menyusun Bukti Belanja Yang Lengkap Dan SahDokumen17 halamanMenyusun Bukti Belanja Yang Lengkap Dan SahBikini Bottom Family100% (1)

- U. TTE2 Final SURAT EDARAN GUBERNUR PELAKSANAAN PENATAUSAHAAN - SignedDokumen8 halamanU. TTE2 Final SURAT EDARAN GUBERNUR PELAKSANAAN PENATAUSAHAAN - SignedMrLibon87Belum ada peringkat

- Pengajuan SPPDokumen31 halamanPengajuan SPPdimas77777Belum ada peringkat

- Slide Kapwabku Ssi Aturan TerbaruDokumen39 halamanSlide Kapwabku Ssi Aturan TerbaruSandhi Azka Al RazzaqBelum ada peringkat

- Penyusunan SPT Masa PPNDokumen16 halamanPenyusunan SPT Masa PPNATHALLAH KUSUMA WIBAWA 1Belum ada peringkat

- ASP - Pertemuan 10Dokumen26 halamanASP - Pertemuan 10eva rahayuBelum ada peringkat

- SOP BelanjaDokumen5 halamanSOP BelanjaBaiq Wirmy HidayatullailyBelum ada peringkat

- Kelengkapan DokumenDokumen6 halamanKelengkapan DokumenharniawanajahBelum ada peringkat

- Tata Cara Verifikasi SPM Pada FoDokumen63 halamanTata Cara Verifikasi SPM Pada FoAyu PermataBelum ada peringkat

- Ceklist SPJDokumen22 halamanCeklist SPJkeuanganbwu jatimBelum ada peringkat

- Cek List Tagihan UP - TUPDokumen1 halamanCek List Tagihan UP - TUPtugasutBelum ada peringkat

- LampI SP2DDokumen26 halamanLampI SP2DcharlosBelum ada peringkat

- Kelengkapan DokumenDokumen6 halamanKelengkapan DokumenHerwanto RifoBelum ada peringkat

- Tata Kelola KemkesDokumen21 halamanTata Kelola KemkesLechab TOUR&TRAVELBelum ada peringkat

- Materi SPT Masa PPN 1111Dokumen83 halamanMateri SPT Masa PPN 1111julita08100% (1)

- Perikatan Dan Penyelesaian Tagihan APBNDokumen15 halamanPerikatan Dan Penyelesaian Tagihan APBNMuhammad Berry YudhatamaBelum ada peringkat

- Penatausahaan SKPDDokumen26 halamanPenatausahaan SKPDAmirah Fauziyah100% (3)

- SOP Pelaksanaan AnggaranDokumen14 halamanSOP Pelaksanaan AnggaranDika Dayak SingkekBelum ada peringkat

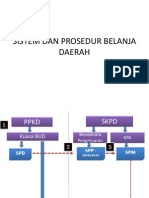

- Sistem Dan Prosedur Belanja DaerahDokumen11 halamanSistem Dan Prosedur Belanja DaerahOchi MattinBelum ada peringkat

- Penyampaian Hardcopy SPMDokumen4 halamanPenyampaian Hardcopy SPMDwi Endra SusantoBelum ada peringkat

- SPP, Sp2d, Dana Gu APBD (b6) - Akuntansi PemerintahanDokumen5 halamanSPP, Sp2d, Dana Gu APBD (b6) - Akuntansi Pemerintahaniskandar514Belum ada peringkat

- Petunjuk Pengisian 1107 PUTDokumen12 halamanPetunjuk Pengisian 1107 PUTRizki JambakBelum ada peringkat

- Penatausahaan Keuangan DaerahDokumen30 halamanPenatausahaan Keuangan DaerahChaviaZagitaAprilaniBelum ada peringkat

- Petunjuk Pengisian SPT Masa PPN 1107Dokumen38 halamanPetunjuk Pengisian SPT Masa PPN 1107antoniusjadiBelum ada peringkat

- Pemungut PPNDokumen12 halamanPemungut PPNAchmad Adrie TriputraBelum ada peringkat

- Tugas Pertemuan 5Dokumen3 halamanTugas Pertemuan 5syaira apriliaBelum ada peringkat

- Sistem Akuntansi Pengeluaran (KLMPK 2)Dokumen20 halamanSistem Akuntansi Pengeluaran (KLMPK 2)firlisemarang67% (3)

- Kartu Pengendali (Ceklis) SPP SPM OPDDokumen7 halamanKartu Pengendali (Ceklis) SPP SPM OPDDiskan SampangBelum ada peringkat

- Tabel Jenis Dan Uraian SPMDokumen8 halamanTabel Jenis Dan Uraian SPMiwan prasetyoBelum ada peringkat

- Materi 9 Pelaksanaan APBDDokumen35 halamanMateri 9 Pelaksanaan APBDMahirah HananBelum ada peringkat

- Sop Pelaksanaan Urusan Gaji (Penyelesaian SPP Ls S.D. SPM Ls Belanja Pegawai)Dokumen3 halamanSop Pelaksanaan Urusan Gaji (Penyelesaian SPP Ls S.D. SPM Ls Belanja Pegawai)kinerja bcmeulaboh100% (1)

- Ceklist SPP 2021Dokumen8 halamanCeklist SPP 2021UPTD Puskesmas Poned BalowertiBelum ada peringkat

- Uraian Tugas KeuanganDokumen13 halamanUraian Tugas KeuanganpuskesmastirtajayaBelum ada peringkat

- Draf Sisdur 2014 2 1Dokumen149 halamanDraf Sisdur 2014 2 1eddyBelum ada peringkat

- One Stop Service Perbendaharan 2023 120123Dokumen32 halamanOne Stop Service Perbendaharan 2023 120123Dinda ABelum ada peringkat

- Penatausahaan Dokumen Pelaksanaan Anggaran (DPA)Dokumen14 halamanPenatausahaan Dokumen Pelaksanaan Anggaran (DPA)novriyanto.ekoBelum ada peringkat

- Kuis 4Dokumen7 halamanKuis 4Syahfari Satria PutraBelum ada peringkat

- Pembagian TugasDokumen6 halamanPembagian TugasJulhediFransBelum ada peringkat

- Tugas FungsiDokumen3 halamanTugas FungsiJulhediFransBelum ada peringkat

- Desi PaswordDokumen1 halamanDesi PaswordJulhediFransBelum ada peringkat

- Bimkat Pelyanan SuratDokumen2 halamanBimkat Pelyanan SuratJulhediFransBelum ada peringkat

- Surat Tugas Gak 2020Dokumen1 halamanSurat Tugas Gak 2020JulhediFransBelum ada peringkat

- Laporan SimpatikaDokumen3 halamanLaporan SimpatikaJulhediFransBelum ada peringkat

- Proposal KKG Kegiatan NyaDokumen10 halamanProposal KKG Kegiatan NyaJulhediFrans100% (1)

- Guru Agama Masa KiniDokumen4 halamanGuru Agama Masa KiniJulhediFransBelum ada peringkat

- Surat Edaran DirjenDokumen1 halamanSurat Edaran DirjenJulhediFransBelum ada peringkat

- Proposal MGMP Pai SMP ProvDokumen9 halamanProposal MGMP Pai SMP ProvJulhediFransBelum ada peringkat

- 1PANTUNDokumen6 halaman1PANTUNJulhediFransBelum ada peringkat

- Laporan Keuangan Kementerian Agama Tahun 2017 AuditedDokumen240 halamanLaporan Keuangan Kementerian Agama Tahun 2017 AuditedJulhediFransBelum ada peringkat

- 8 Ayat Alkitab Motivasi Kerja Jika Mulai Merasa Malas Dan LelahDokumen42 halaman8 Ayat Alkitab Motivasi Kerja Jika Mulai Merasa Malas Dan LelahJulhediFransBelum ada peringkat

- Dialog Antarumat Beragama Dan Kepercayaan LainDokumen7 halamanDialog Antarumat Beragama Dan Kepercayaan LainJulhediFransBelum ada peringkat

- Ego Karya TulisDokumen14 halamanEgo Karya TulisJulhediFransBelum ada peringkat

- 1870-Article Text-6938-1-10-20191125Dokumen13 halaman1870-Article Text-6938-1-10-20191125JulhediFransBelum ada peringkat

- Poker KatolikDokumen18 halamanPoker KatolikJulhediFrans100% (1)

- Hutan KotakuDokumen23 halamanHutan KotakuJulhediFrans0% (1)

- Sertifikasi GuruDokumen9 halamanSertifikasi GuruJulhediFransBelum ada peringkat

- Diskusi Periodik Pak SukamtoDokumen18 halamanDiskusi Periodik Pak SukamtoJulhediFransBelum ada peringkat

- Jawaban SoalDokumen1 halamanJawaban SoalJulhediFransBelum ada peringkat

- Abk Kasi Bimas Katolik Kab. Sekadau (Percobaan)Dokumen20 halamanAbk Kasi Bimas Katolik Kab. Sekadau (Percobaan)JulhediFransBelum ada peringkat

- Permohonan Panitia Pembangunan GerejaDokumen1 halamanPermohonan Panitia Pembangunan GerejaJulhediFransBelum ada peringkat