Anda mungkin juga menyukai

- Hak Dan Kewajiban WP OPDokumen28 halamanHak Dan Kewajiban WP OPwilisBelum ada peringkat

- Pengisian Formulir 1770S Dan 1770SSDokumen65 halamanPengisian Formulir 1770S Dan 1770SSnovrarizkaBelum ada peringkat

- KUP-06 Hak & Kewajiban WP Orang PribadiDokumen28 halamanKUP-06 Hak & Kewajiban WP Orang PribadiTris Retno AryaniBelum ada peringkat

- Sosialisasi E-FILING 2016: KPP Pratama PurwokertoDokumen49 halamanSosialisasi E-FILING 2016: KPP Pratama PurwokertoGee SoenarnoBelum ada peringkat

- Tutorial EFiling 1770 SS 2023Dokumen31 halamanTutorial EFiling 1770 SS 2023gercep.enviroBelum ada peringkat

- Materi Cerdas Cermat 1Dokumen20 halamanMateri Cerdas Cermat 1Wandi KuswandiBelum ada peringkat

- SPT OpDokumen93 halamanSPT OpYulia AdindaBelum ada peringkat

- Materi SPT TahunanDokumen22 halamanMateri SPT TahunanRmliAhmddBelum ada peringkat

- Tata Cara Pengisian SPT Tahunan E-Filling Orang Pribadi 1770SDokumen52 halamanTata Cara Pengisian SPT Tahunan E-Filling Orang Pribadi 1770Sfancy timuBelum ada peringkat

- Tata Cara Pengisian SPT Tahunan E-Filling Orang Pribadi 1770SSDokumen30 halamanTata Cara Pengisian SPT Tahunan E-Filling Orang Pribadi 1770SSnetriyanti840Belum ada peringkat

- Pengisian SPT Tahunan E-Filing-ESGDokumen107 halamanPengisian SPT Tahunan E-Filing-ESGreina zephyraBelum ada peringkat

- SPT 1770 S Dan SS - EfilingDokumen63 halamanSPT 1770 S Dan SS - EfilingELIX ITDABelum ada peringkat

- Unja New Tax Payer DiknasDokumen22 halamanUnja New Tax Payer DiknasDedi AsmaraBelum ada peringkat

- Tutorial EFiling 1770 SSDokumen32 halamanTutorial EFiling 1770 SSrahmiBelum ada peringkat

- 5 OpDokumen15 halaman5 Opyena aza kumaladewi IrawatiBelum ada peringkat

- SPT Tahunan Wajib Pajak Orang Pribadi 1770 SDokumen46 halamanSPT Tahunan Wajib Pajak Orang Pribadi 1770 SSonya FitriBelum ada peringkat

- I - Kup - NPWP & PKPDokumen50 halamanI - Kup - NPWP & PKPNitaBelum ada peringkat

- PJ 091/kup/s/004/2020-00Dokumen79 halamanPJ 091/kup/s/004/2020-00Dore MiBelum ada peringkat

- Tatacara Pembayaran PajakDokumen2 halamanTatacara Pembayaran Pajakdwi cahyo adi pramonoBelum ada peringkat

- SKUP 04 e Filing FathoDokumen62 halamanSKUP 04 e Filing FathoAndito HatakeBelum ada peringkat

- LKUP-02 Panduan Pendaftaran WP OP - 0Dokumen2 halamanLKUP-02 Panduan Pendaftaran WP OP - 0Juandi NaibahoBelum ada peringkat

- Xi Ekonomi PerpajakanDokumen17 halamanXi Ekonomi PerpajakanRica Purnama SariBelum ada peringkat

- Tutorial E-Filing OP 1770SS 1770S (Karyawan), Dan Upload e-SPT 1770 (Pekerjaan BebasNon Karyawan)Dokumen75 halamanTutorial E-Filing OP 1770SS 1770S (Karyawan), Dan Upload e-SPT 1770 (Pekerjaan BebasNon Karyawan)taxauditpipBelum ada peringkat

- Tata Cara Pelaporan SPT Tahunan 1770S Dan 1770SS Melalui E-FilingDokumen63 halamanTata Cara Pelaporan SPT Tahunan 1770S Dan 1770SS Melalui E-FilingSisiliya RahimiBelum ada peringkat

- Tutorial E-Filing OP 1770SS 1770S (Karyawan), Dan Upload E-SPT 1770 (Pekerjaan BebasNon Karyawan)Dokumen89 halamanTutorial E-Filing OP 1770SS 1770S (Karyawan), Dan Upload E-SPT 1770 (Pekerjaan BebasNon Karyawan)Nurul HudaBelum ada peringkat

- Pedoman Pengisian SPT2Dokumen59 halamanPedoman Pengisian SPT2windaw27Belum ada peringkat

- PERPAJAKANDokumen23 halamanPERPAJAKAN9A Fadlan RamadhanaBelum ada peringkat

- NPWP & PKPDokumen32 halamanNPWP & PKPyuyu leeBelum ada peringkat

- 3.2 NPWPDokumen12 halaman3.2 NPWPAdib MurfidBelum ada peringkat

- Perpajakan (Lanjutan) : Ekonomi Kelas XI SMADokumen7 halamanPerpajakan (Lanjutan) : Ekonomi Kelas XI SMANonieeBelum ada peringkat

- RELAWAN Efiling R1Dokumen70 halamanRELAWAN Efiling R1Paramita PermatasBelum ada peringkat

- KD 3.12 Adm PajakDokumen13 halamanKD 3.12 Adm PajakNur SallamahBelum ada peringkat

- Slide EFiling 1770SS Dan 1770S 2018Dokumen44 halamanSlide EFiling 1770SS Dan 1770S 2018Hakordia BantulBelum ada peringkat

- Tutorial EFilingDokumen46 halamanTutorial EFilingrahmiBelum ada peringkat

- Pengisian SPT Tahunan Wajib Pajak Orang Pribadi 1770 For Internal AIDokumen43 halamanPengisian SPT Tahunan Wajib Pajak Orang Pribadi 1770 For Internal AIHary YadiBelum ada peringkat

- Cara Buat & Lapor SPT Masa PPH 23 Online Di OnlinePajakDokumen6 halamanCara Buat & Lapor SPT Masa PPH 23 Online Di OnlinePajakswastika.admulyaBelum ada peringkat

- Materi Cerdas Cermat 3Dokumen17 halamanMateri Cerdas Cermat 3Ahmad syaifiqulBelum ada peringkat

- Laporan Perpajakan - Dzulkarnain Agung MoodutoDokumen14 halamanLaporan Perpajakan - Dzulkarnain Agung MoodutoNi Nyoman Dina AnjaniBelum ada peringkat

- Naskah - EKSI4202 - Tugas 2Dokumen7 halamanNaskah - EKSI4202 - Tugas 2selppy anneBelum ada peringkat

- Stefanie Edria Jovita 15/377320/EK/20292 Santini Dewi Putri 15/381982/EK/20563 Yohanes Abhista 15/381990/EK/20571 Yuandafi Andikri 15/381991/EK/20572Dokumen88 halamanStefanie Edria Jovita 15/377320/EK/20292 Santini Dewi Putri 15/381982/EK/20563 Yohanes Abhista 15/381990/EK/20571 Yuandafi Andikri 15/381991/EK/20572lalaBelum ada peringkat

- Tutorial EFiling 1770 S 2023Dokumen45 halamanTutorial EFiling 1770 S 2023Puspita DwindaBelum ada peringkat

- Pengisian SPT Tahunan E-FilingDokumen39 halamanPengisian SPT Tahunan E-Filingcindy anggrilitaBelum ada peringkat

- Pajak UMKM OPOPDokumen19 halamanPajak UMKM OPOPHeni AgustinaBelum ada peringkat

- EKSI4202 - Tugas 2Dokumen12 halamanEKSI4202 - Tugas 2Agastiya PramanaBelum ada peringkat

- Akuntansi Pajak PPH Dan PPNDokumen64 halamanAkuntansi Pajak PPH Dan PPNMonica Alicia GrdBelum ada peringkat

- SKUP-04 E-FilingDokumen68 halamanSKUP-04 E-FilingMUHAMMAD REVITO ADRIANSYAHBelum ada peringkat

- Slide NPWP-SPT-Pembukuan - Sharing Peserta - IAI JAWA BARATDokumen121 halamanSlide NPWP-SPT-Pembukuan - Sharing Peserta - IAI JAWA BARATPelangi Jingga KertajatiBelum ada peringkat

- SPT e FilingDokumen53 halamanSPT e FilingzulfaBelum ada peringkat

- Cara Membuat NPWP Secara OnlineDokumen27 halamanCara Membuat NPWP Secara OnlinehadmoBelum ada peringkat

- PPN PPNBM For PresentingDokumen15 halamanPPN PPNBM For PresentingShellaBelum ada peringkat

- Bimtek Sub-Unit Instansi Pemerintah 2023Dokumen97 halamanBimtek Sub-Unit Instansi Pemerintah 2023nurman fBelum ada peringkat

- Pajak DokterDokumen109 halamanPajak DokterEdi HidayatBelum ada peringkat

- Tutorial EFiling 1770 SS 2021Dokumen29 halamanTutorial EFiling 1770 SS 2021Andreas DidikBelum ada peringkat

- TM 5 - Kelompok 4Dokumen19 halamanTM 5 - Kelompok 4islah estiqomahBelum ada peringkat

- KUP-1 E-Filing 2018Dokumen81 halamanKUP-1 E-Filing 2018Ryan AnggaraBelum ada peringkat

- PERPAJAKANDokumen7 halamanPERPAJAKANkhaleyraa elBelum ada peringkat

- (Materi) 1 SPT Tahunan Op NonkaryawanDokumen17 halaman(Materi) 1 SPT Tahunan Op NonkaryawanRatih KBelum ada peringkat

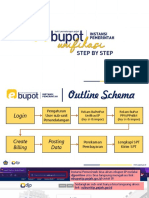

- E-Bupot Instansi Pemerintah Step by Step - byTrainerKLIPDokumen118 halamanE-Bupot Instansi Pemerintah Step by Step - byTrainerKLIPOceng Faza PMBelum ada peringkat

- SOP Santun Lansia Di PosbinduDokumen3 halamanSOP Santun Lansia Di Posbinduevi oktavianiBelum ada peringkat

- Rencana Usulan Kerja Prolanis, VoyDokumen2 halamanRencana Usulan Kerja Prolanis, Voyevi oktavianiBelum ada peringkat

- Rincian Kegiatan PenyuluhanDokumen1 halamanRincian Kegiatan Penyuluhanevi oktavianiBelum ada peringkat

- Spo UkgmDokumen6 halamanSpo Ukgmevi oktavianiBelum ada peringkat

- Rencana Usulan Kerja Prolanis, VoyDokumen2 halamanRencana Usulan Kerja Prolanis, Voyevi oktavianiBelum ada peringkat

- Sop KBDokumen3 halamanSop KBevi oktavianiBelum ada peringkat

- Sop IncDokumen16 halamanSop Incevi oktavianiBelum ada peringkat

- 13) Monitoring Pelaksanaan Kegiatan Program Dan PelayananDokumen2 halaman13) Monitoring Pelaksanaan Kegiatan Program Dan Pelayananevi oktavianiBelum ada peringkat

- SOP Home VisiteDokumen2 halamanSOP Home Visiteevi oktavianiBelum ada peringkat

- Sop HivDokumen1 halamanSop Hivevi oktavianiBelum ada peringkat

- 7.pedoman Peningkatan Mutu Bu PutriDokumen17 halaman7.pedoman Peningkatan Mutu Bu Putriucu enjangBelum ada peringkat

- 7.pedoman Peningkatan Mutu Bu PutriDokumen17 halaman7.pedoman Peningkatan Mutu Bu Putriucu enjangBelum ada peringkat

- 12) Monitoring Pelaksanaan Kegiatan Program Dan PelayananDokumen2 halaman12) Monitoring Pelaksanaan Kegiatan Program Dan Pelayananevi oktavianiBelum ada peringkat

- 3.1.1.3 PEDOMAN MUTU DAN KINERJA PUSKESMAS Edit LagiDokumen88 halaman3.1.1.3 PEDOMAN MUTU DAN KINERJA PUSKESMAS Edit Lagikarina92% (52)

- Manual Mutu Puskesmas MoswarenDokumen46 halamanManual Mutu Puskesmas Moswarenpihir92% (137)

- 6.1.4 Ep 1 Sop SMD-MMDDokumen3 halaman6.1.4 Ep 1 Sop SMD-MMDevi oktavianiBelum ada peringkat

- 3.1.7 EP 2 Instrumen Kaji BandingDokumen4 halaman3.1.7 EP 2 Instrumen Kaji Bandingeligusniarti100% (1)

- 12) Monitoring Pelaksanaan Kegiatan Program Dan PelayananDokumen2 halaman12) Monitoring Pelaksanaan Kegiatan Program Dan Pelayananevi oktavianiBelum ada peringkat

- Bukti-Bukti Pelaksanaan Perbaikan Mutu Dan KinerjaDokumen3 halamanBukti-Bukti Pelaksanaan Perbaikan Mutu Dan Kinerjaarmadun100% (6)

- 3.1.1.3 PEDOMAN MUTU DAN KINERJA PUSKESMAS Edit LagiDokumen88 halaman3.1.1.3 PEDOMAN MUTU DAN KINERJA PUSKESMAS Edit Lagikarina92% (52)

- Cover KAK Umpan BalikDokumen1 halamanCover KAK Umpan Balikevi oktavianiBelum ada peringkat

- 7.pedoman Peningkatan Mutu Bu PutriDokumen17 halaman7.pedoman Peningkatan Mutu Bu Putriucu enjangBelum ada peringkat

- 4-2-3-Ep-6 Sop Pengaturan Perubahan JadwalDokumen2 halaman4-2-3-Ep-6 Sop Pengaturan Perubahan Jadwalevi oktavianiBelum ada peringkat

- 5-04 Salindia Kelompok1Dokumen66 halaman5-04 Salindia Kelompok1evi oktavianiBelum ada peringkat

- 6.1.4 Ep 1 Sop SMD-MMDDokumen3 halaman6.1.4 Ep 1 Sop SMD-MMDevi oktavianiBelum ada peringkat

- 7.pedoman Peningkatan Mutu Bu PutriDokumen17 halaman7.pedoman Peningkatan Mutu Bu Putriucu enjangBelum ada peringkat

- 4-1-1-Ep-1-Sop Identifikasi Kebutuhan Dan Harapan MasyarakatDokumen3 halaman4-1-1-Ep-1-Sop Identifikasi Kebutuhan Dan Harapan Masyarakatevi oktavianiBelum ada peringkat

- 4 1 2 Ep 3 Sop Pembahasan Umpan Balik DokumenDokumen2 halaman4 1 2 Ep 3 Sop Pembahasan Umpan Balik Dokumenevi oktavianiBelum ada peringkat

- 5.7.2 Ep 1 SK Tata Nilai Dalam Pengelolaan Dan Pelaksanaan KegiatanDokumen3 halaman5.7.2 Ep 1 SK Tata Nilai Dalam Pengelolaan Dan Pelaksanaan Kegiatanevi oktavianiBelum ada peringkat

- 4.2.4 Ep 1-2Dokumen2 halaman4.2.4 Ep 1-2evi oktavianiBelum ada peringkat