Anda mungkin juga menyukai

- Pengajuan Judul Tomy RevianaDokumen6 halamanPengajuan Judul Tomy Revianajajabidin 000Belum ada peringkat

- BAB II Tato InterveningDokumen26 halamanBAB II Tato Interveningyusril hardiansyah pratamaBelum ada peringkat

- Pengaruh Merger Dan Akuisisi Terhadap KiDokumen20 halamanPengaruh Merger Dan Akuisisi Terhadap KiFenniLimBelum ada peringkat

- Pengaruh Rasio Keuangan Dan Eva (Economic Value Added)Dokumen14 halamanPengaruh Rasio Keuangan Dan Eva (Economic Value Added)siska wulandariBelum ada peringkat

- Tabel Persamaan Dan Perbedaan Dari Penelitian TerdahuluDokumen4 halamanTabel Persamaan Dan Perbedaan Dari Penelitian TerdahuluirmaBelum ada peringkat

- 54 9495 1 SMDokumen12 halaman54 9495 1 SMAgamRefianBelum ada peringkat

- 3843 7991 1 PBDokumen10 halaman3843 7991 1 PBFen FenBelum ada peringkat

- 1947 5037 1 PBDokumen11 halaman1947 5037 1 PBlusiBelum ada peringkat

- Contoh RoadmapDokumen5 halamanContoh Roadmapraffi albariziBelum ada peringkat

- Review Jurnal - Bab 8 (Obligasi Konversi)Dokumen4 halamanReview Jurnal - Bab 8 (Obligasi Konversi)NADYA EKA PUTRIBelum ada peringkat

- Analisis Dampak Merger Terhadap Abnormal Return Dan Kierja Keuangan Pada Perusahaan Yang Terdaftar Di Bursa Efek IndonesiaDokumen4 halamanAnalisis Dampak Merger Terhadap Abnormal Return Dan Kierja Keuangan Pada Perusahaan Yang Terdaftar Di Bursa Efek IndonesiafirdausBelum ada peringkat

- Jurnal RechawaruDokumen15 halamanJurnal RechawaruKaktus LembangBelum ada peringkat

- Review Jurnal M&ADokumen3 halamanReview Jurnal M&AsyaepulBelum ada peringkat

- Reputasi Underwriter 4Dokumen27 halamanReputasi Underwriter 4iwang saudjiBelum ada peringkat

- Review Jurnal 2Dokumen2 halamanReview Jurnal 2Borahe GirlBelum ada peringkat

- 3026 7794 1 SMDokumen17 halaman3026 7794 1 SMSisy SalsabilaBelum ada peringkat

- Review Jurnal M A.docx Pak JawotoDokumen3 halamanReview Jurnal M A.docx Pak Jawotoganda guritnoBelum ada peringkat

- Jurnal 3Dokumen10 halamanJurnal 3Mitra StorekuBelum ada peringkat

- Tugas Mata Kuliah Metode PenelitianDokumen3 halamanTugas Mata Kuliah Metode PenelitianMuhammad Dwi Nor Alfian Niam 297Belum ada peringkat

- Jurnal - 14026 Pengaruh Rasio Keuangan Dalam Memprediksikan Perubahan LabaDokumen9 halamanJurnal - 14026 Pengaruh Rasio Keuangan Dalam Memprediksikan Perubahan Labatomm journeyBelum ada peringkat

- Analisis Laporan Keuangan Untuk Menilai Kinerja Keuangan Perusahaan Pada PT Ace Hardware IndonesiaDokumen11 halamanAnalisis Laporan Keuangan Untuk Menilai Kinerja Keuangan Perusahaan Pada PT Ace Hardware IndonesiaSherina Putri IIBelum ada peringkat

- ABSTRAKDokumen2 halamanABSTRAKSeptianing TyasBelum ada peringkat

- BAB II Tabel 2 Mapping Hasil PenelitianDokumen15 halamanBAB II Tabel 2 Mapping Hasil PenelitianamirBelum ada peringkat

- Dampak Pra Dan Post Strategi Akuisisi Pada KinerjaDokumen8 halamanDampak Pra Dan Post Strategi Akuisisi Pada KinerjaVispyanthika 03Belum ada peringkat

- Tabel Review JurnalDokumen26 halamanTabel Review JurnalirhamBelum ada peringkat

- Pengaruh Sustainability Report Terhadap Nilai Perusahaan Dengan Profitabilitas Sebagai ModerasiDokumen6 halamanPengaruh Sustainability Report Terhadap Nilai Perusahaan Dengan Profitabilitas Sebagai ModerasiYouTube PremiumBelum ada peringkat

- ProposalDokumen18 halamanProposalLidya Hanum KartikaBelum ada peringkat

- Contoh Anotated Saskya Mely Asmaranti 1701621005Dokumen29 halamanContoh Anotated Saskya Mely Asmaranti 1701621005saskya mely asmarantiBelum ada peringkat

- Artikel Ilmiah.Dokumen18 halamanArtikel Ilmiah.Azman AntoBelum ada peringkat

- Review Jurnal Internasional aRMADokumen23 halamanReview Jurnal Internasional aRMAAbiyyu FarisBelum ada peringkat

- Komparative Menilai Kinerja Keuangan Dengan Rasio Profitabilitas Pada Perusahaan Kosmetik Yang Terdaftar Di Bursa Efek IndonesiaDokumen6 halamanKomparative Menilai Kinerja Keuangan Dengan Rasio Profitabilitas Pada Perusahaan Kosmetik Yang Terdaftar Di Bursa Efek IndonesiaSiti LailaBelum ada peringkat

- Kurniawan (2014)Dokumen32 halamanKurniawan (2014)Shinta BudiantiBelum ada peringkat

- Jurnal Perataan Laba 1Dokumen14 halamanJurnal Perataan Laba 1miftahul hidayatiBelum ada peringkat

- 1 SMDokumen12 halaman1 SMReynand MaulanaBelum ada peringkat

- 262-Article Text-784-1-10-20200116Dokumen25 halaman262-Article Text-784-1-10-20200116Anggun Sri handayaniBelum ada peringkat

- Alk Kelompok 1Dokumen9 halamanAlk Kelompok 1Debby FauziahBelum ada peringkat

- 6548 15080 1 SMDokumen12 halaman6548 15080 1 SMGuniardi PwkBelum ada peringkat

- Dampak Merger Dan AkuisisiDokumen9 halamanDampak Merger Dan AkuisisiNurul ainun NurdinBelum ada peringkat

- 21 Analisis Pengaruh Merger Dan Akuisisi Terhadap Kinerja Perusahaan Publik Di Indonesia (Periode 2004 - 2011) - Putri Novaliza, Atik DjajantiDokumen16 halaman21 Analisis Pengaruh Merger Dan Akuisisi Terhadap Kinerja Perusahaan Publik Di Indonesia (Periode 2004 - 2011) - Putri Novaliza, Atik Djajantipratama samsonBelum ada peringkat

- MappingDokumen10 halamanMappingKeziah Frydha Putri ArwantiniBelum ada peringkat

- 1054-Article Text-1684-1-10-20201112Dokumen9 halaman1054-Article Text-1684-1-10-20201112Cynthia PutriBelum ada peringkat

- CJR MetopelDokumen14 halamanCJR MetopelSri RahayuBelum ada peringkat

- Bab 2Dokumen19 halamanBab 2Patabang LeeBelum ada peringkat

- Aqmarina Inarah JurnalDokumen75 halamanAqmarina Inarah JurnalRahmanBelum ada peringkat

- Tugas Proposal Ibu Eva Larasati, S.E.,M.sa, Ak Analisis Kinerja Keuangan Untuk SkripsiDokumen36 halamanTugas Proposal Ibu Eva Larasati, S.E.,M.sa, Ak Analisis Kinerja Keuangan Untuk SkripsiRahmat AravahBelum ada peringkat

- Review Jurnal 2Dokumen15 halamanReview Jurnal 2Awal RahmatBelum ada peringkat

- Faktor-Faktor Yang Memengaruhi Kebijakan DividenDokumen8 halamanFaktor-Faktor Yang Memengaruhi Kebijakan DividendesiBelum ada peringkat

- 05.1 Bab 1Dokumen7 halaman05.1 Bab 1Ngempani Ati ChanelBelum ada peringkat

- Review Jurnal Stiebpm 2023 Fauziah Nur 205112028Dokumen2 halamanReview Jurnal Stiebpm 2023 Fauziah Nur 205112028Fachry Fauzi RachmanBelum ada peringkat

- Bab 2Dokumen25 halamanBab 2aniszhaini rizkiBelum ada peringkat

- Pengaruh Eps, Ukuran Perusahaan, Profitabilitas, Leverage, SalesDokumen15 halamanPengaruh Eps, Ukuran Perusahaan, Profitabilitas, Leverage, Salessanti andriantiBelum ada peringkat

- 909-Article Text-4937-1-10-20210623Dokumen14 halaman909-Article Text-4937-1-10-20210623saya naddBelum ada peringkat

- G. BAB IIIDokumen13 halamanG. BAB IIISing HarrittBelum ada peringkat

- Riview JurnalDokumen3 halamanRiview JurnalZahrotul MillaBelum ada peringkat

- 298 1006 1 PBDokumen6 halaman298 1006 1 PBJulyanaBelum ada peringkat

- Jurnal Fairuz Angger Wibowo C2A607061Dokumen29 halamanJurnal Fairuz Angger Wibowo C2A607061Fairuz Angger WibowoBelum ada peringkat

- 8865 ID Dampak Publikasi Akuisisi Pada Perusahaan PengakuisisiDokumen12 halaman8865 ID Dampak Publikasi Akuisisi Pada Perusahaan Pengakuisisimzakyamani1234Belum ada peringkat

- UTS Managemen Keuangan-DikonversiDokumen4 halamanUTS Managemen Keuangan-Dikonversidian elokBelum ada peringkat

- Bab Ii Kajian Pustaka: 2.1 Hasil-Hasil Penelitian TerdahuluDokumen62 halamanBab Ii Kajian Pustaka: 2.1 Hasil-Hasil Penelitian TerdahuluDe BoerBelum ada peringkat

- Pendekatan sederhana untuk investasi pasif: Panduan Pengantar Prinsip-prinsip Teoretis dan Operasional Investasi Pasif untuk Membangun Portofolio Malas yang Berkinerja dari Waktu ke WaktuDari EverandPendekatan sederhana untuk investasi pasif: Panduan Pengantar Prinsip-prinsip Teoretis dan Operasional Investasi Pasif untuk Membangun Portofolio Malas yang Berkinerja dari Waktu ke WaktuBelum ada peringkat

- Teori Buku Chariot of GodsDokumen3 halamanTeori Buku Chariot of Godsmeinandacahyani salsabilaBelum ada peringkat

- Laporan Kegiatan KKN Di SMPN 9 BekasiDokumen8 halamanLaporan Kegiatan KKN Di SMPN 9 Bekasimeinandacahyani salsabilaBelum ada peringkat

- Contoh Skripsi Bab I, II, III & Kuesioner (Mitsubishi XpanderDokumen57 halamanContoh Skripsi Bab I, II, III & Kuesioner (Mitsubishi Xpandermeinandacahyani salsabilaBelum ada peringkat

- Cover PIDokumen1 halamanCover PImeinandacahyani salsabilaBelum ada peringkat

- Skripsi BetulDokumen123 halamanSkripsi Betulmeinandacahyani salsabilaBelum ada peringkat

- 24593-Article Text-76115-1-10-20190112Dokumen8 halaman24593-Article Text-76115-1-10-20190112meinandacahyani salsabilaBelum ada peringkat

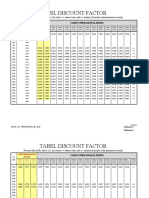

- Tabel DF 15 Tahun (MPP 1 Tahun)Dokumen4 halamanTabel DF 15 Tahun (MPP 1 Tahun)meinandacahyani salsabilaBelum ada peringkat

- Tabel DF 15 Tahun (MPP 1 Tahun)Dokumen4 halamanTabel DF 15 Tahun (MPP 1 Tahun)meinandacahyani salsabila100% (2)