Anda mungkin juga menyukai

- Konvensional Dan ABCDokumen11 halamanKonvensional Dan ABCbaiq atinBelum ada peringkat

- Analisis Selisih Biaya ProduksiDokumen12 halamanAnalisis Selisih Biaya ProduksiTeguh SuryaBelum ada peringkat

- Ak Men Bab1 1Dokumen17 halamanAk Men Bab1 1Dewi Laila100% (2)

- Anggaran Biaya Overhead PabrikDokumen39 halamanAnggaran Biaya Overhead PabrikNovenda Arfian RizaldiBelum ada peringkat

- Tugas AK - BiayaDokumen7 halamanTugas AK - BiayaJyoti Krishna50% (8)

- Pertemuan 5.Dokumen11 halamanPertemuan 5.AyaBelum ada peringkat

- Laporan Buku Kel.4Dokumen48 halamanLaporan Buku Kel.4Dinda agung TrisnaBelum ada peringkat

- Fajar Saepullah 191011202369 Uas AuditingDokumen4 halamanFajar Saepullah 191011202369 Uas AuditingFajar Saepullah100% (2)

- Contoh Soal Biaya Pesanan & ProsesDokumen8 halamanContoh Soal Biaya Pesanan & ProsesGunawan MuhamadBelum ada peringkat

- AKUN BIAYA 9 14 Latihan PDFDokumen67 halamanAKUN BIAYA 9 14 Latihan PDFAndrian FahroziBelum ada peringkat

- Panji Ruha Dewanata - C1C019093 Akt ManajemenDokumen8 halamanPanji Ruha Dewanata - C1C019093 Akt ManajemenPanji Ruhadewanata0% (1)

- Tugas Akuntansi Biaya Pert 7Dokumen10 halamanTugas Akuntansi Biaya Pert 7Ferry Nf50% (2)

- Akbi Bab 16Dokumen36 halamanAkbi Bab 16nadyasindya50% (4)

- Bab 3Dokumen13 halamanBab 3Dewi jumiyatiBelum ada peringkat

- Materi. Sistem Biaya TaksiranDokumen8 halamanMateri. Sistem Biaya TaksiranZulfa Nahri100% (1)

- Pelaporan Segmen Dan Evaluasi KinerjaDokumen11 halamanPelaporan Segmen Dan Evaluasi KinerjaNadia HandayaniBelum ada peringkat

- TM 6-7, Kalkulasi BiayaDokumen52 halamanTM 6-7, Kalkulasi BiayaDewi OliefBelum ada peringkat

- Bab 5 Variabel CostingDokumen7 halamanBab 5 Variabel CostingPutu Ary Suryapermana67% (3)

- Soal Latihan Relevant CostDokumen3 halamanSoal Latihan Relevant CostAmelia NurlailyBelum ada peringkat

- Bab 13 Sistem Biaya Standar KLMPK 5Dokumen23 halamanBab 13 Sistem Biaya Standar KLMPK 5Melani Permata KasihBelum ada peringkat

- TM 8-Chapter 7ADokumen44 halamanTM 8-Chapter 7APutri Rizkiyah Harahap100% (1)

- Konsep Dasar Akuntansi PerbankanDokumen3 halamanKonsep Dasar Akuntansi PerbankanHafiz Akbar100% (6)

- Chapter 6. Sistem Harga Pokok Proses LanjutanDokumen24 halamanChapter 6. Sistem Harga Pokok Proses LanjutanHERI100% (1)

- Uas Akmen R Renata Ayu WismayaDokumen8 halamanUas Akmen R Renata Ayu WismayaRaden renataBelum ada peringkat

- Akuntansi ManajemenDokumen13 halamanAkuntansi ManajemenAgitha Mulyadi100% (1)

- AkbiDokumen25 halamanAkbiPutra Wasista100% (1)

- Akmen Pert 9 TugasDokumen1 halamanAkmen Pert 9 TugasSeren amelia50% (2)

- 7 Proses Costing 1Dokumen15 halaman7 Proses Costing 1ainilmufidah100% (1)

- Nani K - Tugas Akuntansi Biaya - P4 - Methode Harga Pokok Proses - LanjutanDokumen12 halamanNani K - Tugas Akuntansi Biaya - P4 - Methode Harga Pokok Proses - Lanjutankopralparman100% (4)

- KLP 4Dokumen18 halamanKLP 4Widya SariiiBelum ada peringkat

- Soal UTS 04SAKM007Dokumen2 halamanSoal UTS 04SAKM007Alya AlifiaBelum ada peringkat

- Tugas 9 Akutansi Manajemen Fikri MausulDokumen3 halamanTugas 9 Akutansi Manajemen Fikri MausulFikri Mausul100% (1)

- Akuntansi Manajemen: Informasi Akuntansi Diferensial Dalam Perencanaan Laba Jangka Pendek Dan Keputusan InvestasiDokumen4 halamanAkuntansi Manajemen: Informasi Akuntansi Diferensial Dalam Perencanaan Laba Jangka Pendek Dan Keputusan InvestasiTria Fiana 'reeyna'100% (1)

- P6 - Variable CostingDokumen29 halamanP6 - Variable Costingregina fitrianiBelum ada peringkat

- Disposisi Aktiva Tetap EDITDokumen9 halamanDisposisi Aktiva Tetap EDITVina HBelum ada peringkat

- Kelompok 3 Anggaran BopDokumen14 halamanKelompok 3 Anggaran BopAna wulandariBelum ada peringkat

- Anggaran BOPDokumen9 halamanAnggaran BOPNaswan BadzovBelum ada peringkat

- Contoh Soal BOPDokumen12 halamanContoh Soal BOPSafri Simabua0% (1)

- Manajemen Persediaan PDFDokumen41 halamanManajemen Persediaan PDFdwirizkirahmawatiBelum ada peringkat

- BAB 11 - Anggaran BOP Dan Biaya OperasiDokumen28 halamanBAB 11 - Anggaran BOP Dan Biaya Operasilailatul masrurohBelum ada peringkat

- Latihan Soal Akuntansi PertanggungjawabanDokumen1 halamanLatihan Soal Akuntansi Pertanggungjawabannandahaira0% (1)

- 12 879561209839Dokumen8 halaman12 879561209839Bequiet ChenBelum ada peringkat

- Biaya TaksiranDokumen4 halamanBiaya TaksiranRisna SangiBelum ada peringkat

- Belajar Akuntansi Cara Menghitung Biaya Overhead PabrikDokumen9 halamanBelajar Akuntansi Cara Menghitung Biaya Overhead PabrikLina IndriyatiBelum ada peringkat

- Anggaran LabaDokumen40 halamanAnggaran LababudiBelum ada peringkat

- Pertemuan 2 AEB PENGENALAN BIAYA 1718Dokumen42 halamanPertemuan 2 AEB PENGENALAN BIAYA 1718Erni SupartiBelum ada peringkat

- Perhitungan Harga ProdukjasaDokumen23 halamanPerhitungan Harga ProdukjasaZulham IdahBelum ada peringkat

- Akuntansi ManajemenDokumen7 halamanAkuntansi ManajemenFitri WulandariBelum ada peringkat

- Singgih Waladun Bikru Wahab - MN6 - Sesi 9Dokumen30 halamanSinggih Waladun Bikru Wahab - MN6 - Sesi 9Cynthia RinjaniBelum ada peringkat

- Pencatatan Selisih Komposisi Bahan Baku Dan Selisih HasilLLDokumen5 halamanPencatatan Selisih Komposisi Bahan Baku Dan Selisih HasilLLIntanpurwatiBelum ada peringkat

- Akuntansi Biaya HPPDokumen3 halamanAkuntansi Biaya HPPGung Gekta0% (1)

- Latihan Soal Proses CostingDokumen1 halamanLatihan Soal Proses Costingyosep iranBelum ada peringkat

- Contoh Kasus Biaya BersamaDokumen5 halamanContoh Kasus Biaya BersamaDadi SuraatmajaBelum ada peringkat

- RMK 10 - Kelompok 2 - Permasalahan Terkait Biaya Overhead PabrikDokumen32 halamanRMK 10 - Kelompok 2 - Permasalahan Terkait Biaya Overhead PabrikMelia AriBelum ada peringkat

- Anggaran Perusahaan: Variable BudgetDokumen1 halamanAnggaran Perusahaan: Variable BudgetTria Fiana 'reeyna'100% (1)

- Dilema Bisnis PT Kertas KartonDokumen17 halamanDilema Bisnis PT Kertas KartonDHELYLA PUTRI ALMAYABelum ada peringkat

- Kelompok 6 - Biaya Standart (Partial Plan)Dokumen20 halamanKelompok 6 - Biaya Standart (Partial Plan)R'na San Prastiawan100% (2)

- Tugas Sesi 2Dokumen1 halamanTugas Sesi 2Stefano WIllyBelum ada peringkat

- Soal EKT - 2 Individu Akuntansi Biaya II 5D (Dosen Nita Astuti, SE.,MM)Dokumen2 halamanSoal EKT - 2 Individu Akuntansi Biaya II 5D (Dosen Nita Astuti, SE.,MM)Jessika Dian PratiwiBelum ada peringkat

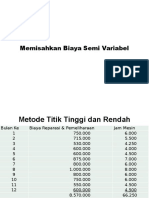

- 5 Menghitung Biaya Semi VariabelDokumen14 halaman5 Menghitung Biaya Semi VariabelDenny Andriyanto PutraBelum ada peringkat

- 5 Menghitung Biaya Semi VariabelDokumen14 halaman5 Menghitung Biaya Semi VariabelDenny Andriyanto PutraBelum ada peringkat

- ID Analisis Faktor Faktor Yang Mempengaruhi Produksi Sektor Pertanian Di Propinsi ADokumen8 halamanID Analisis Faktor Faktor Yang Mempengaruhi Produksi Sektor Pertanian Di Propinsi AFajar SaepullahBelum ada peringkat

- PPH Pasal 24Dokumen3 halamanPPH Pasal 24Fajar SaepullahBelum ada peringkat

- FauzilDokumen4 halamanFauzilFajar SaepullahBelum ada peringkat

- Resume Pelaporan Akuntansi Pertemuan 6Dokumen5 halamanResume Pelaporan Akuntansi Pertemuan 6Fajar SaepullahBelum ada peringkat

- ID Faktor Faktor Yang Mempengaruhi PinjamanDokumen17 halamanID Faktor Faktor Yang Mempengaruhi PinjamanFajar SaepullahBelum ada peringkat

- Kilas Balik PPH Pasal 4 Ayat (2), 15,22,23,24,25, Dan 26Dokumen3 halamanKilas Balik PPH Pasal 4 Ayat (2), 15,22,23,24,25, Dan 26Fajar SaepullahBelum ada peringkat

- Elearn Pert 7Dokumen9 halamanElearn Pert 7Fajar SaepullahBelum ada peringkat

- Kelompok 2 PAJAKDokumen18 halamanKelompok 2 PAJAKFajar SaepullahBelum ada peringkat

- Elearn Pert 5Dokumen9 halamanElearn Pert 5Fajar SaepullahBelum ada peringkat

- Elearn Pert 8Dokumen6 halamanElearn Pert 8Fajar SaepullahBelum ada peringkat

- Tugas Audit 18 SoalDokumen4 halamanTugas Audit 18 SoalFajar SaepullahBelum ada peringkat

- Form Lembar Jawaban UTS PKNDokumen2 halamanForm Lembar Jawaban UTS PKNFajar SaepullahBelum ada peringkat

- Elearn 1-2 AKBiaya ADokumen7 halamanElearn 1-2 AKBiaya AFajar SaepullahBelum ada peringkat

- Form Lembar JAWABANDokumen1 halamanForm Lembar JAWABANFajar SaepullahBelum ada peringkat

- Form Lembar Jawaban UAS PAKDokumen4 halamanForm Lembar Jawaban UAS PAKFajar SaepullahBelum ada peringkat

- Form Lembar 1Dokumen1 halamanForm Lembar 1Fajar SaepullahBelum ada peringkat