Anda mungkin juga menyukai

- Modul Piutang Tidak TertagihDokumen3 halamanModul Piutang Tidak TertagihBilqis azizahBelum ada peringkat

- 2 Kas KecilDokumen18 halaman2 Kas KecilJenet MBireBelum ada peringkat

- Case 1: Tugas Kelompok Ke-1 Week 3 / Sesi 4Dokumen7 halamanCase 1: Tugas Kelompok Ke-1 Week 3 / Sesi 4Evitarani AyustinaBelum ada peringkat

- Piutang Dagang Akt 1Dokumen14 halamanPiutang Dagang Akt 1YUNI ELPYANTI0% (1)

- AAI ANC Akuntansi Keuangan Menengah REKONSILIASI BANK, Teori, DanDokumen38 halamanAAI ANC Akuntansi Keuangan Menengah REKONSILIASI BANK, Teori, DanSAMSUDIN100% (1)

- Modul Pengantar AkuntansiDokumen60 halamanModul Pengantar AkuntansiChoirul AnamBelum ada peringkat

- Soal Dan Jawaban Bengkel Mandiri Sejahtera PDFDokumen106 halamanSoal Dan Jawaban Bengkel Mandiri Sejahtera PDFdea anandaBelum ada peringkat

- Materi 11Dokumen24 halamanMateri 11HikmahBelum ada peringkat

- Latihn Soal Ak Men Bank Rekonsiliasi 09102020Dokumen9 halamanLatihn Soal Ak Men Bank Rekonsiliasi 09102020seli nurmasitohBelum ada peringkat

- Penelitian Warung SeblakDokumen12 halamanPenelitian Warung SeblakHam AnshariBelum ada peringkat

- Kelompok 1 Operasional Tabungan Dan PembukuannyaDokumen18 halamanKelompok 1 Operasional Tabungan Dan PembukuannyaあめぃあBelum ada peringkat

- Kode Modul - 119. Kk11Dokumen74 halamanKode Modul - 119. Kk11Kurigi PapuaBelum ada peringkat

- KKKDokumen3 halamanKKKBosman TarihoranBelum ada peringkat

- Soal Akun 1 NovDokumen7 halamanSoal Akun 1 NovWinda Nurmalia0% (1)

- Buku Pembantu PiutangDokumen7 halamanBuku Pembantu PiutangEiko JuliastutiBelum ada peringkat

- WeselDokumen9 halamanWeselAgung MillaBelum ada peringkat

- Melti Banne Limbong C0221390 AKE KASUS 4 P.ak - IIDokumen10 halamanMelti Banne Limbong C0221390 AKE KASUS 4 P.ak - IIMelti Banne limbongBelum ada peringkat

- SOAL LATIHAN REKONSILIASI BankDokumen2 halamanSOAL LATIHAN REKONSILIASI Bankangelina lydiaBelum ada peringkat

- Soal Jawab PPH 24 25Dokumen3 halamanSoal Jawab PPH 24 25Sartika WulandariBelum ada peringkat

- LKPD Rencana Aksi 4 (Nurul Izati) KumalaDokumen17 halamanLKPD Rencana Aksi 4 (Nurul Izati) KumalaKoleksijnBelum ada peringkat

- Kelompok 1 (BAB 8)Dokumen5 halamanKelompok 1 (BAB 8)dinanurafifahBelum ada peringkat

- Astria Anjani Makalah Akuntansi.Dokumen38 halamanAstria Anjani Makalah Akuntansi.Astria AnjaniBelum ada peringkat

- Tahap PengiktisaranDokumen17 halamanTahap PengiktisaranAmirah NazlaBelum ada peringkat

- Jurnal Penyesuaian PDFDokumen9 halamanJurnal Penyesuaian PDFNadya AnnisaBelum ada peringkat

- Latihan Pengantar Akuntansi 1Dokumen12 halamanLatihan Pengantar Akuntansi 1debeeBelum ada peringkat

- Soal UAS MikroDokumen9 halamanSoal UAS MikroYogi Anggara PutraBelum ada peringkat

- Tugas 2 Edmodo Akuntansi KeuanganDokumen2 halamanTugas 2 Edmodo Akuntansi KeuanganBento HartonoBelum ada peringkat

- AKT-23 REKONSILIASI BANK 2021 - DARING PDokumen30 halamanAKT-23 REKONSILIASI BANK 2021 - DARING PFarrahdipa Eka Putri100% (1)

- Tugas Adm. Penjualan Kelompok 6Dokumen14 halamanTugas Adm. Penjualan Kelompok 6Raissa GionitaBelum ada peringkat

- Petunjuk Menjawab Kasus PT Tiga SaudaraDokumen6 halamanPetunjuk Menjawab Kasus PT Tiga SaudaraSalsabila Putri0% (1)

- Myob 4Dokumen5 halamanMyob 4Ratna PutriBelum ada peringkat

- Rekapitulasi Dan Posting Jurnal KhususDokumen12 halamanRekapitulasi Dan Posting Jurnal KhususPoppy HnaienBelum ada peringkat

- Tugas Akhir Akuntansi m3 - Mira KarmilaDokumen18 halamanTugas Akhir Akuntansi m3 - Mira KarmilaMira KarmilaBelum ada peringkat

- Lab Akuntansi Keuangan 1Dokumen9 halamanLab Akuntansi Keuangan 1Dita JuliantiBelum ada peringkat

- Utang Jangka PendekDokumen6 halamanUtang Jangka PendekdiyahBelum ada peringkat

- Pajak 2Dokumen18 halamanPajak 2Michelle PipinBelum ada peringkat

- Jawaban Bab 4Dokumen4 halamanJawaban Bab 4Rizky Dwi PangestuBelum ada peringkat

- Makalah Manajemen "Usaha Kecil Menengah" (Warung Biru) : Nama: Amanda Yunentia NIM: 01114013Dokumen22 halamanMakalah Manajemen "Usaha Kecil Menengah" (Warung Biru) : Nama: Amanda Yunentia NIM: 01114013Everest ClassBelum ada peringkat

- Koreksi Fiskal Pajak Orang PribadiDokumen6 halamanKoreksi Fiskal Pajak Orang PribadiMarChaanda bqBelum ada peringkat

- Soal LatihanDokumen1 halamanSoal LatihanArip Sandi Damanhuri100% (1)

- PT Dias Jurnal Penyesuaian Dan Neraca LajurDokumen3 halamanPT Dias Jurnal Penyesuaian Dan Neraca LajurRika SariBelum ada peringkat

- Materi Ajar Dana Kas KecilDokumen24 halamanMateri Ajar Dana Kas KecilRijanita MariyanaBelum ada peringkat

- Prosedur Pengelolaan Kas KecilDokumen2 halamanProsedur Pengelolaan Kas KecilFitria choirun nisa100% (1)

- Modul Semester 3 PDFDokumen182 halamanModul Semester 3 PDFNurhaliza LiliBelum ada peringkat

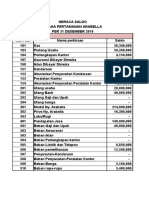

- Tugas Soal Akuntansi ArabellaDokumen18 halamanTugas Soal Akuntansi Arabelladwi nurbawantiBelum ada peringkat

- AseloleDokumen2 halamanAseloleAsrie DyahBelum ada peringkat

- Neraca Lajur Perusahaan DagangDokumen12 halamanNeraca Lajur Perusahaan DagangMerry Christina DamanikBelum ada peringkat

- Tugas 4.1Dokumen5 halamanTugas 4.1muh syafiqBelum ada peringkat

- Contoh Soal Salon AyuDokumen2 halamanContoh Soal Salon AyuAnanda Putra60% (5)

- Bab 11 - REKONSILIASI FISKALDokumen24 halamanBab 11 - REKONSILIASI FISKALR FBelum ada peringkat

- 1F. Tugas 3 - Buku BesarDokumen2 halaman1F. Tugas 3 - Buku BesardeandraBelum ada peringkat

- Utang ObligasiDokumen17 halamanUtang ObligasiDimas Kusuma100% (1)

- Soal Pt. Suka MajuDokumen5 halamanSoal Pt. Suka MajugitaapsaridewiBelum ada peringkat

- Rekonsiliasi Bank (Kasus)Dokumen6 halamanRekonsiliasi Bank (Kasus)Salma FadillaBelum ada peringkat

- Modul ZahirDokumen72 halamanModul ZahirAsyik EmiliaBelum ada peringkat

- Pengertian - Rekonsiliasi - Bank 1Dokumen5 halamanPengertian - Rekonsiliasi - Bank 1miftakul nurulBelum ada peringkat

- Akuntansi Kas Dan Bank, Tugas Akuntansi PajakDokumen21 halamanAkuntansi Kas Dan Bank, Tugas Akuntansi PajakayuBelum ada peringkat

- 1.rekonsiliasi Bank1Dokumen11 halaman1.rekonsiliasi Bank1Ingrid IskandarBelum ada peringkat

- Adoc - Pub Pengantar Akuntansi IIDokumen39 halamanAdoc - Pub Pengantar Akuntansi IIRENO APRILIYANDIBelum ada peringkat

- Soal Rekonsiliasi BankDokumen9 halamanSoal Rekonsiliasi BankSintaAyuPartIIBelum ada peringkat

- Gotong Royong Di Era GlobalisasiDokumen10 halamanGotong Royong Di Era GlobalisasiHendri ZalvahmiBelum ada peringkat

- Observasi PT Yamaha Motor Manufacturing Indonesia - 2Dokumen16 halamanObservasi PT Yamaha Motor Manufacturing Indonesia - 2Hendri ZalvahmiBelum ada peringkat

- Bi 02 Uji Hipotesis Rata Rata Satu PopulasiDokumen33 halamanBi 02 Uji Hipotesis Rata Rata Satu PopulasiHendri ZalvahmiBelum ada peringkat

- Makalah Pancasila Yang Berketuhanan Yang Maha Esa ReviewDokumen11 halamanMakalah Pancasila Yang Berketuhanan Yang Maha Esa ReviewHendri Zalvahmi0% (1)