Anda mungkin juga menyukai

- Sop RemunerasiDokumen2 halamanSop Remunerasi076amkpwt100% (2)

- Kasus Moral Hazard Yang Merusak Sistem Perbankan Di Indonesia Seperti Kasus Bank Century Yang Melibatkan Pemilik BankDokumen10 halamanKasus Moral Hazard Yang Merusak Sistem Perbankan Di Indonesia Seperti Kasus Bank Century Yang Melibatkan Pemilik BanktotokosantBelum ada peringkat

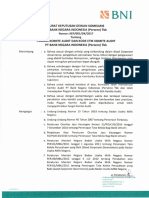

- Piagam Audit Intern BNI 2021Dokumen19 halamanPiagam Audit Intern BNI 2021anton faraitodyBelum ada peringkat

- Contoh SopDokumen2 halamanContoh SopHary JuanaBelum ada peringkat

- 01 18 Pemilihan Bank DepositoDokumen2 halaman01 18 Pemilihan Bank DepositoSUYANTI S1MBelum ada peringkat

- 646b182476e01-6. SOP PEMERIKSAAN CASH OPNAMEDokumen3 halaman646b182476e01-6. SOP PEMERIKSAAN CASH OPNAMEMaudina PamelaBelum ada peringkat

- Ujian Tengah SemesterDokumen2 halamanUjian Tengah Semestercynthia putriBelum ada peringkat

- Bonus Form Lembar Rekomendasi Audit EksternalDokumen1 halamanBonus Form Lembar Rekomendasi Audit EksternalZulkiflyOspBelum ada peringkat

- Rpojk Kap Ppap BPRDokumen44 halamanRpojk Kap Ppap BPRJam BacaBelum ada peringkat

- 03 - PEDOMAN PELAKSANAAN KREDIT BUKU III (PPK Buku 4)Dokumen29 halaman03 - PEDOMAN PELAKSANAAN KREDIT BUKU III (PPK Buku 4)Febri HardimanBelum ada peringkat

- SEOJK - AP Dan KAPDokumen32 halamanSEOJK - AP Dan KAPYocky Eko WicaksonoBelum ada peringkat

- Checklist Kelengkapan Dokumen IzinDokumen4 halamanChecklist Kelengkapan Dokumen IzinGalaBelum ada peringkat

- 14091.020 SOP Proses Pengalokasian Tambahan Uang PersediaanDokumen2 halaman14091.020 SOP Proses Pengalokasian Tambahan Uang PersediaanBee FlavaBelum ada peringkat

- Materi Peran Dan Tugas OJK Sebagai Lembaga Pengawas KeuanganDokumen33 halamanMateri Peran Dan Tugas OJK Sebagai Lembaga Pengawas KeuanganeliskaBelum ada peringkat

- SOP Persetujuan Izin BongkarDokumen4 halamanSOP Persetujuan Izin BongkarMoel YatiBelum ada peringkat

- SEOJK+9-SEOJK.03-2019+Penilaian Kembali Bagi Pihak Utama Bank+FAQDokumen30 halamanSEOJK+9-SEOJK.03-2019+Penilaian Kembali Bagi Pihak Utama Bank+FAQlawyerBelum ada peringkat

- Program Audit Indeks K & LDokumen2 halamanProgram Audit Indeks K & LPrasetyoBelum ada peringkat

- Roi Andriyanto - Analisis JurnalDokumen3 halamanRoi Andriyanto - Analisis JurnalBetty Farma AdfBelum ada peringkat

- 3.61 SOP Pelayanan Pengelolaan Keuangan PerkaraDokumen2 halaman3.61 SOP Pelayanan Pengelolaan Keuangan PerkaraaminulrezekiBelum ada peringkat

- KHP CTBC 2023 FinalDokumen80 halamanKHP CTBC 2023 FinalAditya Putera FahrudinBelum ada peringkat

- Kasus Bab 7 EtbisDokumen18 halamanKasus Bab 7 EtbisZiehanBelum ada peringkat

- Uts SiaDokumen9 halamanUts SiaskemahasiswaanBelum ada peringkat

- Sop Rekomendasi SKP UpiDokumen2 halamanSop Rekomendasi SKP UpiMuhammad ZainuriBelum ada peringkat

- Arens Edisi 15 Terjemahan Jilid 2 PDF Free 190 212Dokumen23 halamanArens Edisi 15 Terjemahan Jilid 2 PDF Free 190 212Farhan Zulfikar Rizki NadjarBelum ada peringkat

- SOP Pemantauan Dan Evaluasi Pengadaan Barang Dan Jasa-1Dokumen3 halamanSOP Pemantauan Dan Evaluasi Pengadaan Barang Dan Jasa-1Ath TawainellaBelum ada peringkat

- Checklist Kelengkapan Dokumen IzinDokumen4 halamanChecklist Kelengkapan Dokumen IzinSeptian AdityaBelum ada peringkat

- Charter of The Audit CommitteeDokumen8 halamanCharter of The Audit Committeerorez ez 러레스Belum ada peringkat

- Sop PBG Dinas Penanaman Modal Dan Pelayanan Terpadu Bantul 038Dokumen2 halamanSop PBG Dinas Penanaman Modal Dan Pelayanan Terpadu Bantul 038elen erlandoBelum ada peringkat

- GAP AnalisisDokumen34 halamanGAP AnalisisibnulBelum ada peringkat

- SOP Pengajuan Belanja BLUD PuskesmasDokumen2 halamanSOP Pengajuan Belanja BLUD PuskesmaspucikBelum ada peringkat

- Tugas 1 OjkDokumen2 halamanTugas 1 Ojksigit_md81Belum ada peringkat

- Sop Penerbitan BPKB PerubahanDokumen2 halamanSop Penerbitan BPKB PerubahanSATUAN LALU LINTASBelum ada peringkat

- Notulen Survey RS SyariahDokumen101 halamanNotulen Survey RS Syariahahmad iffa maududyBelum ada peringkat

- Pojk Kap BPRSDokumen39 halamanPojk Kap BPRSRukhan ZakariaBelum ada peringkat

- Kbli 4 6 6 1 0Dokumen2 halamanKbli 4 6 6 1 0AdhadeoaBelum ada peringkat

- Sop Verifikasi SPJ 4229 PDFDokumen3 halamanSop Verifikasi SPJ 4229 PDFakuntansi soedjarwadiBelum ada peringkat

- Frauud Pencegahan Deteksi Investifigasi 18 Feb 2016Dokumen52 halamanFrauud Pencegahan Deteksi Investifigasi 18 Feb 2016R Maman Lukman WBelum ada peringkat

- Form Penilaian On The Job Training (OJT) Pengelolaan Uang Tunai JK.5 Th. 2022-1Dokumen7 halamanForm Penilaian On The Job Training (OJT) Pengelolaan Uang Tunai JK.5 Th. 2022-1Rip HunterBelum ada peringkat

- POJK FPT New Entry Bank UmumDokumen30 halamanPOJK FPT New Entry Bank UmumDimas BeduBelum ada peringkat

- SOP Analisa Ketersediaan Pelaku UsahaDokumen3 halamanSOP Analisa Ketersediaan Pelaku UsahaAldrovandoYuniorBelum ada peringkat

- Sop Koperasi TerbaruDokumen3 halamanSop Koperasi TerbaruBemviSianturiBelum ada peringkat

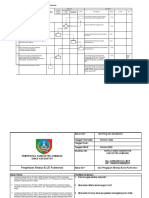

- Flowchart Permohonan Kredit Modal Kerja Pada PTDokumen4 halamanFlowchart Permohonan Kredit Modal Kerja Pada PTdino nuriadiBelum ada peringkat

- Dokumen - Tips - Audit Investigasi BPK Atas Kasus Bank CenturyDokumen15 halamanDokumen - Tips - Audit Investigasi BPK Atas Kasus Bank Centuryjara hardiyantiBelum ada peringkat

- Adendum Amdal Kws IndustriDokumen1 halamanAdendum Amdal Kws IndustrinennyBelum ada peringkat

- Audit Atas Siklus Akuisisi Dan Pembayaran Modal - Bab 22Dokumen18 halamanAudit Atas Siklus Akuisisi Dan Pembayaran Modal - Bab 22babyyour087Belum ada peringkat

- SOP KeuanganDokumen11 halamanSOP KeuanganPrasito MentemasBelum ada peringkat

- Persyaratan Administratif IUJPDokumen16 halamanPersyaratan Administratif IUJPTommy Mulyadin100% (1)

- Prosedur Pelayanan Customer CareDokumen2 halamanProsedur Pelayanan Customer Careleo fitBelum ada peringkat

- Integrasi Persetujuan TeknisDokumen19 halamanIntegrasi Persetujuan TeknisKartika Eka SariBelum ada peringkat

- 646b16f426761-13. SOP PENYUSUNAN LAPORAN FUNGSIONAL DAN LAPORAN ADMINISTRATIFDokumen2 halaman646b16f426761-13. SOP PENYUSUNAN LAPORAN FUNGSIONAL DAN LAPORAN ADMINISTRATIFMaudina PamelaBelum ada peringkat

- CAPA CPOB 24 Mei 2022 - 04072022 - 1505Dokumen277 halamanCAPA CPOB 24 Mei 2022 - 04072022 - 1505Tama 90Belum ada peringkat

- CTH Sop PuskDokumen7 halamanCTH Sop PuskPromkese Tambakboyo EkaBelum ada peringkat

- Auditing & Profesi Akuntan PublikDokumen35 halamanAuditing & Profesi Akuntan PublikSafira Annisa sumaryonoBelum ada peringkat

- Tetang Ojk Dan Lembaga Keuangan SyariahDokumen32 halamanTetang Ojk Dan Lembaga Keuangan SyariahPlaylist StoryBelum ada peringkat

- Materi Sosialisasi CSMS - Supplier PDFDokumen35 halamanMateri Sosialisasi CSMS - Supplier PDFdidik atmajaBelum ada peringkat

- Instrumen Audit AdminDokumen1 halamanInstrumen Audit AdminYolanda MulyadiBelum ada peringkat