Anda mungkin juga menyukai

- Materi Workshop Ekspor ImporDokumen29 halamanMateri Workshop Ekspor ImporFerizalGunawan100% (2)

- Bimtek Penyusunan RPD Hal III 2024Dokumen32 halamanBimtek Penyusunan RPD Hal III 2024arda iswara100% (1)

- Flowchart Pengadaan Tanah 1Dokumen25 halamanFlowchart Pengadaan Tanah 1Raflo Barus100% (1)

- 2hr - PTK007 Rev4 8-9jan2020Dokumen183 halaman2hr - PTK007 Rev4 8-9jan2020Angela rismaBelum ada peringkat

- Proses Bisnis Kepabeanan EksporDokumen34 halamanProses Bisnis Kepabeanan EksporFadel TuasamuBelum ada peringkat

- Materi Workshop Ekspor ImporDokumen29 halamanMateri Workshop Ekspor ImporrezkyisalBelum ada peringkat

- Materi PPNDokumen104 halamanMateri PPNabdulrohman yahya0% (1)

- Spo Alur Pengadaan BLUDDokumen3 halamanSpo Alur Pengadaan BLUDniken_meiBelum ada peringkat

- Bahan Diklat AR - Dit PKPDokumen54 halamanBahan Diklat AR - Dit PKPMisra TutupohoBelum ada peringkat

- Kupas Tuntas PPH 4 Ayat (2) Terkini - Kanwil DJP BantenDokumen111 halamanKupas Tuntas PPH 4 Ayat (2) Terkini - Kanwil DJP BantenSusilo PriyandoyoBelum ada peringkat

- Konsep Audit BCDokumen32 halamanKonsep Audit BCFebri Nur CahyantiBelum ada peringkat

- Administrasi Pajak XIDokumen46 halamanAdministrasi Pajak XIanisa fitri100% (2)

- PMK-39.2018-Pengembalian Pendahuluan - KaptenDokumen34 halamanPMK-39.2018-Pengembalian Pendahuluan - KaptenPak Arif100% (1)

- Subsistem Pelayanan Informasi Dan Pemanfaatan Data OSSDokumen49 halamanSubsistem Pelayanan Informasi Dan Pemanfaatan Data OSSMelinda MilansBelum ada peringkat

- PMK-39.2018-Pengembalian Pendahuluan - Sosis BandungDokumen28 halamanPMK-39.2018-Pengembalian Pendahuluan - Sosis BandungHakordia BantulBelum ada peringkat

- KUP6-RESTITUSI PAJAK Edit Cika 1Dokumen9 halamanKUP6-RESTITUSI PAJAK Edit Cika 1Nela WikramaBelum ada peringkat

- 1.sop Ap Belanja Pajak RanDokumen3 halaman1.sop Ap Belanja Pajak RanAngkutan RSWKBelum ada peringkat

- Alur SIPUHHDokumen9 halamanAlur SIPUHHnsumantri69Belum ada peringkat

- Paparan Pengembalian Pendahuluan 39 209 BimtekDokumen15 halamanPaparan Pengembalian Pendahuluan 39 209 BimtekMarcello juniorBelum ada peringkat

- KUP B Pemeriksaan PajakDokumen117 halamanKUP B Pemeriksaan PajakMeta NusatiBelum ada peringkat

- Update Peraturan Perpajakan v.1Dokumen15 halamanUpdate Peraturan Perpajakan v.1indaeh0207Belum ada peringkat

- Pemblokiran Akses KepabeananDokumen15 halamanPemblokiran Akses KepabeananDio MaulanaBelum ada peringkat

- PER-29.BC.2019 Pengembalian PC Rusak Atau Tidak DipakaiDokumen8 halamanPER-29.BC.2019 Pengembalian PC Rusak Atau Tidak DipakaiAgustinMWBelum ada peringkat

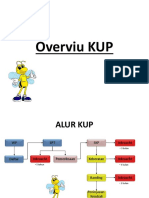

- Alur KupDokumen5 halamanAlur KupLuvypurpleBelum ada peringkat

- Proses BisnisDokumen17 halamanProses Bisnisbapenda serdangbedagaikabBelum ada peringkat

- SPT Badan PT LLBDokumen28 halamanSPT Badan PT LLBRetno WulandariBelum ada peringkat

- 2 Sosialisasi NPPBKC Ext26Dokumen16 halaman2 Sosialisasi NPPBKC Ext26jatiwesiBelum ada peringkat

- Pertemuan 9 PPN RingkasanDokumen10 halamanPertemuan 9 PPN RingkasanseptemberboelanBelum ada peringkat

- RPS Pajak 2 PDFDokumen10 halamanRPS Pajak 2 PDFsurna lastriBelum ada peringkat

- Sosialisasi PMK 229 - Eksternal - RevisedDokumen77 halamanSosialisasi PMK 229 - Eksternal - RevisedSurya IndraBelum ada peringkat

- Arahan Wadir Tipidkor Rakernis 2023Dokumen15 halamanArahan Wadir Tipidkor Rakernis 2023Still WhyBelum ada peringkat

- Presentasi Pak Joko Wiyono PDFDokumen7 halamanPresentasi Pak Joko Wiyono PDFViolita Marwahtul UlaBelum ada peringkat

- Format Productivity Unit OpsDokumen9 halamanFormat Productivity Unit OpsPratomo WidodoBelum ada peringkat

- Peta Konsep KUPDokumen1 halamanPeta Konsep KUPAndi SedanaBelum ada peringkat

- Paparan SIKLUS PENGELOLAAN BMNDokumen13 halamanPaparan SIKLUS PENGELOLAAN BMNAndy P PratamaBelum ada peringkat

- BC - Kebijakan Post Border - Pestisida 18092023Dokumen15 halamanBC - Kebijakan Post Border - Pestisida 18092023abiramamitraalkesindoBelum ada peringkat

- Klinik Ekspor Dan Tata Laksana Ekspor Hotel FrontDokumen11 halamanKlinik Ekspor Dan Tata Laksana Ekspor Hotel FrontAhli DodolanBelum ada peringkat

- Materi Kebijakan SPSE 4.3Dokumen77 halamanMateri Kebijakan SPSE 4.3Fajar BudimanBelum ada peringkat

- Cukai Bahan Sosialisasi Proses Bisnis Pelunasan & Pengembalian CukaiDokumen16 halamanCukai Bahan Sosialisasi Proses Bisnis Pelunasan & Pengembalian CukaiAmos ManullangBelum ada peringkat

- Proses - Bisnis ProbolinggoDokumen17 halamanProses - Bisnis ProbolinggoLidia AnggraenyBelum ada peringkat

- Payment 2023Dokumen25 halamanPayment 2023KrisnaBelum ada peringkat

- Sosialiasi Kiriman Batam - Agen - 220120Dokumen26 halamanSosialiasi Kiriman Batam - Agen - 220120dedi kurniawanBelum ada peringkat

- Alur KupDokumen7 halamanAlur KupLuvypurpleBelum ada peringkat

- TIK Dalam PBJ (Agus Pudjijono)Dokumen14 halamanTIK Dalam PBJ (Agus Pudjijono)yunussetiawanBelum ada peringkat

- Materi Perpajakan RajabDokumen185 halamanMateri Perpajakan RajabperumdatirtamuliakeuBelum ada peringkat

- Bahan Tayang Ketentuan Ekspor Batubara Dan Produk Pertambangan - Surabaya 5 November 2021Dokumen21 halamanBahan Tayang Ketentuan Ekspor Batubara Dan Produk Pertambangan - Surabaya 5 November 2021Elsan LieBelum ada peringkat

- Pajak Daerah Dan Retribusi DaerahDokumen45 halamanPajak Daerah Dan Retribusi DaerahRahman PutraBelum ada peringkat

- Tata Niaga Post BorderDokumen13 halamanTata Niaga Post BorderBagus SuryaBelum ada peringkat

- Alur Proses Pengajuan DokumenDokumen1 halamanAlur Proses Pengajuan DokumenELIT KJTBelum ada peringkat

- Sosialisasi Piloting PPBJ SINSW 2 FebDokumen24 halamanSosialisasi Piloting PPBJ SINSW 2 FebGunsaleh GunsalehBelum ada peringkat

- Bahan Ujian 2Dokumen37 halamanBahan Ujian 2Sanda Patrisia KomalasariBelum ada peringkat

- GivhvhbDokumen66 halamanGivhvhbBlue MoonBelum ada peringkat

- Nothit 13125790 315785584118000 411211 201809Dokumen2 halamanNothit 13125790 315785584118000 411211 201809kenanga hotelBelum ada peringkat

- SLIDE TATA LAKSANA IMPOR P-42-08 Impor - 0Dokumen68 halamanSLIDE TATA LAKSANA IMPOR P-42-08 Impor - 0hendry syahrial100% (1)

- Sosialisasi E-PHTB IPPAT Jatim IIIDokumen8 halamanSosialisasi E-PHTB IPPAT Jatim IIIviola maydanish hepra iswaraBelum ada peringkat

- Kuliah 12 - KKP Dan LHPDokumen26 halamanKuliah 12 - KKP Dan LHPzahra wilovaBelum ada peringkat

- Responsi Testing UTSDokumen2 halamanResponsi Testing UTSFirman WisnuBelum ada peringkat

- TOR Capacity Building 2022Dokumen4 halamanTOR Capacity Building 2022Firman WisnuBelum ada peringkat

- 11.audit Pengusaha TPBDokumen20 halaman11.audit Pengusaha TPBFirman WisnuBelum ada peringkat

- 06aplikasi TurunanDokumen33 halaman06aplikasi TurunanFirman WisnuBelum ada peringkat

- 07-Arus Dan ResistansiDokumen23 halaman07-Arus Dan ResistansiFirman WisnuBelum ada peringkat

- Ketentuan Teknis Open Recruitment Menteri Dan Staff Kementerian Badan Eksekutif Mahasiswa Politeknik Keuangan Negara StanDokumen8 halamanKetentuan Teknis Open Recruitment Menteri Dan Staff Kementerian Badan Eksekutif Mahasiswa Politeknik Keuangan Negara StanFirman WisnuBelum ada peringkat