Anda mungkin juga menyukai

- 956-Article Text-1862-3-10-20220617Dokumen11 halaman956-Article Text-1862-3-10-20220617Santy OktavianiBelum ada peringkat

- Pengaruh Profitability Terhadap Dividen Kas Pada Perusahaan Sektor Consumer Goods IndustryDokumen14 halamanPengaruh Profitability Terhadap Dividen Kas Pada Perusahaan Sektor Consumer Goods Industryethan BuuloloBelum ada peringkat

- Proposal PDFDokumen32 halamanProposal PDFSunBelum ada peringkat

- Sun Dewi Putri (A012231123) - ProposalDokumen32 halamanSun Dewi Putri (A012231123) - ProposalSunBelum ada peringkat

- UntitledDokumen68 halamanUntitledAndi BrsBelum ada peringkat

- BAB I (Benar1)Dokumen45 halamanBAB I (Benar1)rakkat mudaBelum ada peringkat

- DINDA APRILIA - 19101155310498 - BAB1-3 - Koreksi 12Dokumen114 halamanDINDA APRILIA - 19101155310498 - BAB1-3 - Koreksi 12Dinda ApriliaBelum ada peringkat

- 464-Article Text-1827-1-10-20210527Dokumen6 halaman464-Article Text-1827-1-10-20210527Baby FeyBelum ada peringkat

- 1 PBDokumen12 halaman1 PBUrbah AditriBelum ada peringkat

- 7 +RULYANTI+SUSI+WARDHANI+-+Sustainability+Vol+1+No+2+Des+2023Dokumen19 halaman7 +RULYANTI+SUSI+WARDHANI+-+Sustainability+Vol+1+No+2+Des+2023Randy HilkiaBelum ada peringkat

- TUGAS 2 Bu MardiyaniDokumen6 halamanTUGAS 2 Bu MardiyaniAniyah Ghalih RahayuBelum ada peringkat

- 06 Micco WillysDokumen8 halaman06 Micco WillysGracia Pulcheria ValentinaBelum ada peringkat

- 1 PBDokumen8 halaman1 PBVanessa AlexandraBelum ada peringkat

- Tugas Proposal Metode Penelitian ITMI (Semester VI Akuntansi)Dokumen13 halamanTugas Proposal Metode Penelitian ITMI (Semester VI Akuntansi)Erika KellieBelum ada peringkat

- 2755-Article Text-6433-1-10-20220316Dokumen8 halaman2755-Article Text-6433-1-10-20220316tes tesBelum ada peringkat

- 1 SMDokumen10 halaman1 SMDessy AfrianiBelum ada peringkat

- 363 1791 2 PBDokumen12 halaman363 1791 2 PBDwiyan TeguhBelum ada peringkat

- 262 709 1 SMDokumen16 halaman262 709 1 SMmancek maaiBelum ada peringkat

- 5912-Article Text-32365-1-10-20230403Dokumen20 halaman5912-Article Text-32365-1-10-20230403Iim Roatul HamidahBelum ada peringkat

- Jurnal 1-2Dokumen15 halamanJurnal 1-2Devi SafitriBelum ada peringkat

- Velia Hendri - 175310163 - Velia HendriDokumen97 halamanVelia Hendri - 175310163 - Velia HendriDANI PRATAMABelum ada peringkat

- LastriDokumen11 halamanLastriJohn LangoBelum ada peringkat

- 2507 8309 1 PBDokumen11 halaman2507 8309 1 PBAhmad SyaifudinBelum ada peringkat

- 138-Article Text-657-1-10-20210107Dokumen15 halaman138-Article Text-657-1-10-20210107Satriyo RamadhaniBelum ada peringkat

- Analisis Kinerja Keuangan Dan Harga Saham LQ45 PadDokumen10 halamanAnalisis Kinerja Keuangan Dan Harga Saham LQ45 PadDadang Surya Kencana OPS-2Belum ada peringkat

- 3658-Article Text-11590-1-10-20221129Dokumen16 halaman3658-Article Text-11590-1-10-20221129mirandacell884Belum ada peringkat

- Bab V - LampiranDokumen21 halamanBab V - LampiranArie UdienBelum ada peringkat

- 81 164 1 SMDokumen14 halaman81 164 1 SMAprilia SiahaanBelum ada peringkat

- Bab I-Iii Endah Listiawan - Skripsi FixDokumen80 halamanBab I-Iii Endah Listiawan - Skripsi FixOribilqistiBelum ada peringkat

- 412 1701 1 PBDokumen14 halaman412 1701 1 PBQurrotu AiniBelum ada peringkat

- AKUNTANSIDokumen54 halamanAKUNTANSIdani pratamaBelum ada peringkat

- 14-Article Text-1195-1-10-20221205 (1) (Artikel 6)Dokumen10 halaman14-Article Text-1195-1-10-20221205 (1) (Artikel 6)Yolan kartikaBelum ada peringkat

- Kel2 - Analisis Penilaian Kinerja Keuangan Perusahaan Menggunakan Rasio KeuanganDokumen22 halamanKel2 - Analisis Penilaian Kinerja Keuangan Perusahaan Menggunakan Rasio KeuanganAl ZaBelum ada peringkat

- A-744-Article Text-2635-1-4-20230711Dokumen9 halamanA-744-Article Text-2635-1-4-20230711Putri Melati Sitinjak 21510076Belum ada peringkat

- Bagas Investasi Syariah-1Dokumen9 halamanBagas Investasi Syariah-1Bagas JBelum ada peringkat

- Proceeding Seminar Nasional & Call For Papers: ISSN Online: 2654-6590 - ISSN Cetak: 2654-5306Dokumen14 halamanProceeding Seminar Nasional & Call For Papers: ISSN Online: 2654-6590 - ISSN Cetak: 2654-5306IRMAYANIBelum ada peringkat

- Skripsi-Muhamad Bagas Perdana Rosidin-201210210 - Copy5Dokumen67 halamanSkripsi-Muhamad Bagas Perdana Rosidin-201210210 - Copy5Mas Amalia RasidaBelum ada peringkat

- Jurnal Jalil - 2021 - Sinta 3Dokumen10 halamanJurnal Jalil - 2021 - Sinta 3UtamiBelum ada peringkat

- Bab IDokumen10 halamanBab IHilga AngelinaBelum ada peringkat

- DONNY IRVANDINATA - Merumuskan Masalah PenelitianDokumen4 halamanDONNY IRVANDINATA - Merumuskan Masalah PenelitianDonny IrvandinataBelum ada peringkat

- 283-Article Text-569-1-10-20220131Dokumen18 halaman283-Article Text-569-1-10-20220131Ferdi P. SaputraBelum ada peringkat

- 2638-Article Text-8665-1-10-20220915Dokumen22 halaman2638-Article Text-8665-1-10-20220915Ain AmeliyaBelum ada peringkat

- Bab I - 2Dokumen16 halamanBab I - 2syariffmuh21Belum ada peringkat

- Skripsi - Bab 1 - OliviaangDokumen22 halamanSkripsi - Bab 1 - OliviaangOlivia AngelyneBelum ada peringkat

- Determinant of Dividend Payout Ratio in Consumer Goods CompanyDokumen19 halamanDeterminant of Dividend Payout Ratio in Consumer Goods CompanyMayada Dwi Rejeki PermatasariBelum ada peringkat

- 843-Article Text-7499-1-10-20231201 2Dokumen14 halaman843-Article Text-7499-1-10-20231201 2deaniken100Belum ada peringkat

- 1916 3392 1 SMDokumen16 halaman1916 3392 1 SMKezia Janice AgustineBelum ada peringkat

- Pengaruh Net Profit Margin Dan Gross Profit Margin Terhadap Kebijakan DividenDokumen11 halamanPengaruh Net Profit Margin Dan Gross Profit Margin Terhadap Kebijakan Dividenmr9544509Belum ada peringkat

- 2830-Article Text-7111-1-10-20210825Dokumen9 halaman2830-Article Text-7111-1-10-20210825Sasabela Gita PBelum ada peringkat

- 5 Bab I, Ii, IiiDokumen40 halaman5 Bab I, Ii, IiiFurqan Al GhifaryBelum ada peringkat

- Pengaruh Perputaran Kas, Perputaran Piutang, Dan Perputaran Persediaan Terhadap Profitabilitas Oleh Septiyana Kalistiyani (20201220064)Dokumen14 halamanPengaruh Perputaran Kas, Perputaran Piutang, Dan Perputaran Persediaan Terhadap Profitabilitas Oleh Septiyana Kalistiyani (20201220064)SeptiaBelum ada peringkat

- 5539-Article Text-55474-2-10-20230305Dokumen10 halaman5539-Article Text-55474-2-10-20230305Alvin HakikyBelum ada peringkat

- d6dc729bd9d125648acfa6b218cfad90Dokumen13 halamand6dc729bd9d125648acfa6b218cfad90Ferlin FerlinBelum ada peringkat

- 616-Article Text-1755-2-10-20191219Dokumen10 halaman616-Article Text-1755-2-10-20191219raha saniwuraBelum ada peringkat

- JurnalDokumen15 halamanJurnalAdiPutraIdaBagusBelum ada peringkat

- 764-Article Text-2837-1-10-20220430Dokumen14 halaman764-Article Text-2837-1-10-20220430Pemakan UangBelum ada peringkat

- Bab 12Dokumen43 halamanBab 12Anggi UtamiBelum ada peringkat

- B1. Artikel Penelitian - JBES - KDM - 2021Dokumen11 halamanB1. Artikel Penelitian - JBES - KDM - 2021Cristie TariganBelum ada peringkat

- Abstrack. The Purpose of This Study Was To Determine The Effect of Return On InvestmentDokumen12 halamanAbstrack. The Purpose of This Study Was To Determine The Effect of Return On InvestmentMaya MustikaBelum ada peringkat

- Ekonomi makro menjadi sederhana, berinvestasi dengan menafsirkan pasar keuangan: Cara membaca dan memahami pasar keuangan agar dapat berinvestasi secara sadar berkat data yang disediakan oleh ekonomi makroDari EverandEkonomi makro menjadi sederhana, berinvestasi dengan menafsirkan pasar keuangan: Cara membaca dan memahami pasar keuangan agar dapat berinvestasi secara sadar berkat data yang disediakan oleh ekonomi makroBelum ada peringkat

- CHAR6014Dokumen9 halamanCHAR6014airwan hryBelum ada peringkat

- RANGKUMAN BAB III "Data Warehousing and OLAP Technology"Dokumen6 halamanRANGKUMAN BAB III "Data Warehousing and OLAP Technology"airwan hryBelum ada peringkat

- Chat GPTDokumen9 halamanChat GPTairwan hryBelum ada peringkat

- Character Building PancasilaDokumen9 halamanCharacter Building Pancasilaairwan hryBelum ada peringkat

- MetPen Topik 7Dokumen15 halamanMetPen Topik 7airwan hryBelum ada peringkat

- 3254-Article Text-7855-2-10-20220622Dokumen13 halaman3254-Article Text-7855-2-10-20220622airwan hryBelum ada peringkat

- Tugas Personal Ke-1 Week 2/ Sesi 3: COMM6265 - Business Ethics and Communication-R0Dokumen5 halamanTugas Personal Ke-1 Week 2/ Sesi 3: COMM6265 - Business Ethics and Communication-R0airwan hryBelum ada peringkat

- TK1 W3 S4 R1 FinalDokumen3 halamanTK1 W3 S4 R1 Finalairwan hryBelum ada peringkat

- Nur Diana ArofahDokumen4 halamanNur Diana Arofahairwan hryBelum ada peringkat

- TK4 ISYS6599 - Management Information Systems ForDokumen4 halamanTK4 ISYS6599 - Management Information Systems Forairwan hryBelum ada peringkat

- S PEM 1305269 BibliographyDokumen4 halamanS PEM 1305269 Bibliographyairwan hryBelum ada peringkat

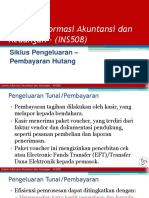

- INS508-Pert 09-4-Siklus Pengeluaranâ - Pembayaran HutangDokumen8 halamanINS508-Pert 09-4-Siklus Pengeluaranâ - Pembayaran Hutangairwan hryBelum ada peringkat

- Budaya OrganisasiDokumen18 halamanBudaya Organisasiairwan hryBelum ada peringkat

- Ujian Ini Adalah Ujian Online !!!: BINUS UniversityDokumen2 halamanUjian Ini Adalah Ujian Online !!!: BINUS Universityairwan hryBelum ada peringkat

- INS508-Pert 09-1-Siklus Pengeluaran-Pemesanan PembelianDokumen22 halamanINS508-Pert 09-1-Siklus Pengeluaran-Pemesanan Pembelianairwan hryBelum ada peringkat

- 1575 2771 1 PBDokumen12 halaman1575 2771 1 PBairwan hryBelum ada peringkat

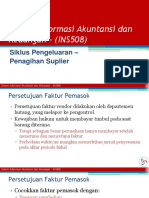

- INS508-Pert 09-3-Siklus Pengeluaran-Penagihan PembelianDokumen9 halamanINS508-Pert 09-3-Siklus Pengeluaran-Penagihan Pembelianairwan hryBelum ada peringkat

- PPT7-Income Tax Article 26Dokumen11 halamanPPT7-Income Tax Article 26airwan hryBelum ada peringkat

- INS508-Pert 09-2-Siklus Pengeluaran-Penerimaan PembelianDokumen11 halamanINS508-Pert 09-2-Siklus Pengeluaran-Penerimaan Pembelianairwan hryBelum ada peringkat

- 2276 4465 1 SMDokumen10 halaman2276 4465 1 SMairwan hryBelum ada peringkat

- PPT9-PPh OP Part1Dokumen24 halamanPPT9-PPh OP Part1airwan hryBelum ada peringkat

- 2482 6095 1 SMDokumen12 halaman2482 6095 1 SMairwan hryBelum ada peringkat