Anda mungkin juga menyukai

- Latihan Soal CA ReviewDokumen30 halamanLatihan Soal CA Reviewainun nisaBelum ada peringkat

- SoalDokumen46 halamanSoalFachri Sp100% (1)

- Soal 76 Pajak 1Dokumen46 halamanSoal 76 Pajak 1Agus Sostenes Sumitro50% (2)

- Manajemen PerpajakanDokumen30 halamanManajemen PerpajakanfidelaluthfianaBelum ada peringkat

- Latihan Soal CA Review Manajemen Perpajakan Angkatan Reg II JPDokumen30 halamanLatihan Soal CA Review Manajemen Perpajakan Angkatan Reg II JPNurAriana100% (1)

- Kup B - Ab 48 Ol RP - Oktober 2021Dokumen4 halamanKup B - Ab 48 Ol RP - Oktober 2021ngalamperpuBelum ada peringkat

- Latihan Kup TambahanDokumen4 halamanLatihan Kup TambahanSony Hutahaean0% (1)

- Naskah - EKSI4202 - Tugas 2Dokumen3 halamanNaskah - EKSI4202 - Tugas 2Acep RizkiBelum ada peringkat

- Soal Quiz PerpajakanDokumen2 halamanSoal Quiz PerpajakanNovita LanggaBelum ada peringkat

- Soal Ujian Komprehensif Brevet AB GICIDokumen17 halamanSoal Ujian Komprehensif Brevet AB GICIAlfianus WanlyBelum ada peringkat

- Latihan Soal KUP - Set 1Dokumen9 halamanLatihan Soal KUP - Set 1Antonius Sugi SuhartonoBelum ada peringkat

- Soal Ujian KUPDokumen7 halamanSoal Ujian KUPAn Nisa Sakinatul AhliyahBelum ada peringkat

- Tugas 2-Hukum PajakDokumen5 halamanTugas 2-Hukum PajakDiah RaiBelum ada peringkat

- Soal Kup B 3Dokumen5 halamanSoal Kup B 3aulia rizkyBelum ada peringkat

- Rangkuman KUPDokumen9 halamanRangkuman KUPneysascribdBelum ada peringkat

- Kunci Jawaban Soal Ujian Brevet Ab - Kup B 3.0Dokumen7 halamanKunci Jawaban Soal Ujian Brevet Ab - Kup B 3.0kelvinxxx7100% (1)

- Jawaban Soal KUPDokumen6 halamanJawaban Soal KUPRoyyan Al'ashBelum ada peringkat

- Modul Pajak I Bag VIIDokumen21 halamanModul Pajak I Bag VIIChinika F.GBelum ada peringkat

- Hukum Pajak - F-2 - (Verdina .W - 222065001)Dokumen4 halamanHukum Pajak - F-2 - (Verdina .W - 222065001)Verdina WardhiningtyasBelum ada peringkat

- 2012Dokumen37 halaman2012Miichi Yuki OkadaaBelum ada peringkat

- Soal Akuntansi Perencanaan Pajak 1Dokumen3 halamanSoal Akuntansi Perencanaan Pajak 1wayan artaBelum ada peringkat

- Pretest Perencanaan PajakDokumen4 halamanPretest Perencanaan PajakAida FitrianiBelum ada peringkat

- Sona Oktavia-042168469-T2-16Dokumen3 halamanSona Oktavia-042168469-T2-16sona oktaviaBelum ada peringkat

- Abel Manuah-041725484-T2-EKSI4202-28Dokumen6 halamanAbel Manuah-041725484-T2-EKSI4202-28Abel ManuahBelum ada peringkat

- DheaTasyaSabrina 050095487 HukumPajak (EKSI420203) Tugas3Dokumen3 halamanDheaTasyaSabrina 050095487 HukumPajak (EKSI420203) Tugas3dheatsysbrnBelum ada peringkat

- Tuton 2 - Hukum PajakDokumen4 halamanTuton 2 - Hukum Pajakmala hayuBelum ada peringkat

- 1 Pengantar PerpajakanDokumen25 halaman1 Pengantar PerpajakanAmel LimantraBelum ada peringkat

- Latihan KUP A (Print)Dokumen5 halamanLatihan KUP A (Print)Dyiah12Belum ada peringkat

- Latihan Soal Perpjkan 1Dokumen12 halamanLatihan Soal Perpjkan 1m_punkdickBelum ada peringkat

- Soal KUB BDokumen5 halamanSoal KUB BirhamBelum ada peringkat

- Latihan Soal KupDokumen8 halamanLatihan Soal KupVina Rahma AuliyaBelum ada peringkat

- LATIHAN KUP SM Antara 2021 OkDokumen11 halamanLATIHAN KUP SM Antara 2021 OkJeni BrianBelum ada peringkat

- Vony Rhesty Munanda-041562553-T2-Eksi4202Dokumen4 halamanVony Rhesty Munanda-041562553-T2-Eksi4202vony rhestymunandaBelum ada peringkat

- Soal KUP ADokumen8 halamanSoal KUP ATri Andayani50% (2)

- Contoh Menghitung PPH Pasal 21Dokumen35 halamanContoh Menghitung PPH Pasal 21rusniwatiBelum ada peringkat

- (Nama), (Kelas), (Tanggal Ujian), (UTS Perpajakan 1) Disave PDFDokumen4 halaman(Nama), (Kelas), (Tanggal Ujian), (UTS Perpajakan 1) Disave PDFHafidh NazmiBelum ada peringkat

- Kup A - Ab 90 Ol RS - Februari 2023Dokumen3 halamanKup A - Ab 90 Ol RS - Februari 2023Sony HutahaeanBelum ada peringkat

- Kup IaiDokumen4 halamanKup Iaifidelaluthfiana100% (1)

- Nur Rohmawati-044820719-T2 - EKSI4202.30Dokumen4 halamanNur Rohmawati-044820719-T2 - EKSI4202.30nurrohmawati490Belum ada peringkat

- TUGAS PERTEMUAN 4 PerpajakanDokumen6 halamanTUGAS PERTEMUAN 4 Perpajakanfaisal rahmansyakhBelum ada peringkat

- Soal KupDokumen5 halamanSoal KupSatek IndustryBelum ada peringkat

- Latihan Soal Kup A PanduDokumen5 halamanLatihan Soal Kup A PanduR.Timothy.J PanjaitanBelum ada peringkat

- Tugas 2 - EKSI4202Dokumen3 halamanTugas 2 - EKSI4202kputratambunanBelum ada peringkat

- W2 TP1 Taxn6042Dokumen5 halamanW2 TP1 Taxn6042Dwi Arif Rahman AkhsinBelum ada peringkat

- 1 Soal Uskp A Jun 13 KupDokumen3 halaman1 Soal Uskp A Jun 13 KupSiti Lulu Auliah100% (5)

- Kumpulan Soal Kup Lengkumpulan Soal Kup LengkapDokumen16 halamanKumpulan Soal Kup Lengkumpulan Soal Kup LengkapMainBelum ada peringkat

- Ujian KUP B IAI Reg 150Dokumen5 halamanUjian KUP B IAI Reg 150Anthony ProdeniantaBelum ada peringkat

- Daftar Tugas 13 SonyDokumen31 halamanDaftar Tugas 13 SonySony WisthatBelum ada peringkat

- Soal Brevet ADokumen13 halamanSoal Brevet Aerrina rahmayantiBelum ada peringkat

- Kini Tidak Perlu Lapor SPT Nihil - E-ClassDokumen5 halamanKini Tidak Perlu Lapor SPT Nihil - E-Classbaby blue2008Belum ada peringkat

- Latihan Soal Ujian Akademik Akutansi PPG Daljab Tipe BDokumen8 halamanLatihan Soal Ujian Akademik Akutansi PPG Daljab Tipe BHati NurbaitiBelum ada peringkat

- Soal Ca 2017 Na-1Dokumen24 halamanSoal Ca 2017 Na-1ipcamcctv99Belum ada peringkat

- Keuangan 16Dokumen9 halamanKeuangan 16Tabryan TajrilBelum ada peringkat

- Latihan Soal PajakDokumen5 halamanLatihan Soal PajakJupit Ntu Fitri57% (7)

- Tugas 3-Hukum PajakDokumen5 halamanTugas 3-Hukum PajakDiah RaiBelum ada peringkat

- EKSI4202 Tugas 2Dokumen4 halamanEKSI4202 Tugas 2Maya RfBelum ada peringkat

- Tugas 1 Perpajakan (1) 1Dokumen4 halamanTugas 1 Perpajakan (1) 1Yohani AyuBelum ada peringkat

- Tugas Soal Dan Jawaban Pajak Pertemuan 1 7Dokumen107 halamanTugas Soal Dan Jawaban Pajak Pertemuan 1 7Asri LestariBelum ada peringkat

- Soal Tes AwalDokumen11 halamanSoal Tes AwalGerda M. Lumban Gaol100% (4)

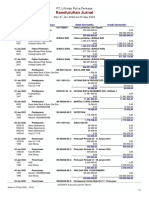

- Keseluruhan Jurnal: PT. Liftindo Putra PerkasaDokumen234 halamanKeseluruhan Jurnal: PT. Liftindo Putra Perkasadita liftindoBelum ada peringkat

- Soal Tes Akuntansi PajakDokumen2 halamanSoal Tes Akuntansi Pajakdita liftindoBelum ada peringkat

- Saldo Awal Neraca 2022Dokumen2 halamanSaldo Awal Neraca 2022dita liftindoBelum ada peringkat

- NurrohmanDokumen141 halamanNurrohmandita liftindoBelum ada peringkat

- SOAL TAX AccountingDokumen6 halamanSOAL TAX Accountingdita liftindo100% (1)