Anda mungkin juga menyukai

- Pengertian Bank Swasta - Risjunerta Elizabeth Sirait 140521020Dokumen7 halamanPengertian Bank Swasta - Risjunerta Elizabeth Sirait 140521020Meta TampubolonBelum ada peringkat

- Definisi Dan Jenis BankDokumen7 halamanDefinisi Dan Jenis BankPuja lestari sinagaBelum ada peringkat

- Bank Dan LKBBDokumen24 halamanBank Dan LKBBsania zaciskaBelum ada peringkat

- P12 - Bank Uang Sistem Alat Pembayaran OK EDIT Nuysputra 2021Dokumen7 halamanP12 - Bank Uang Sistem Alat Pembayaran OK EDIT Nuysputra 2021Devany FibriantiBelum ada peringkat

- KD 3.1 Memahami Perbankan Di IndoDokumen5 halamanKD 3.1 Memahami Perbankan Di IndoDanilBelum ada peringkat

- Tugas Resum BAnk Dan PerbankanDokumen4 halamanTugas Resum BAnk Dan PerbankanRyan SimamoraBelum ada peringkat

- Lembaga KeuanganDokumen5 halamanLembaga KeuanganFauzan AliBelum ada peringkat

- Bank Lembaga Keuangan Non Bank Dan JenisDokumen17 halamanBank Lembaga Keuangan Non Bank Dan JenisMutia RaniBelum ada peringkat

- Artikel Tentang BankDokumen8 halamanArtikel Tentang BankKian BarcelonistaBelum ada peringkat

- Materi 11 - Ruang Lingkup Lembaga Keuangan Bank.Dokumen18 halamanMateri 11 - Ruang Lingkup Lembaga Keuangan Bank.Soda OxygenBelum ada peringkat

- Produk BankDokumen40 halamanProduk BankTiffani AnnisaBelum ada peringkat

- Tugas 1 - Bank Dan Pasar Modal - Victor AnugerahDokumen9 halamanTugas 1 - Bank Dan Pasar Modal - Victor AnugerahPsycho CoCBelum ada peringkat

- Ismi E2A021191 - Bank Dan Lembaga Keuangan UTSDokumen9 halamanIsmi E2A021191 - Bank Dan Lembaga Keuangan UTSIsmiBelum ada peringkat

- Bab IIDokumen41 halamanBab IICindi AlverinaBelum ada peringkat

- Pertemuan 3 (Ruang Lingkup Lembaga Keuangan Bank)Dokumen36 halamanPertemuan 3 (Ruang Lingkup Lembaga Keuangan Bank)DindaBelum ada peringkat

- Fungsi Dan Peranan Bank Umum Bank Perkreditan Rakyat Dan Bank SentralDokumen5 halamanFungsi Dan Peranan Bank Umum Bank Perkreditan Rakyat Dan Bank SentralOperator RakyatBelum ada peringkat

- Tugas 3Dokumen5 halamanTugas 3ewith saraBelum ada peringkat

- AkutansiDokumen6 halamanAkutansiYuli ApriyantiBelum ada peringkat

- Jenis Operasional BankDokumen7 halamanJenis Operasional BankNancah MrkBelum ada peringkat

- Pertemuan Ke-15 - Jenis-Jenis Layanan PerbankanDokumen12 halamanPertemuan Ke-15 - Jenis-Jenis Layanan PerbankanEchadifaBelum ada peringkat

- PEMBAHASANDokumen8 halamanPEMBAHASANDimasBelum ada peringkat

- Bank Dan Lembaga Keuangan Lainny1Dokumen5 halamanBank Dan Lembaga Keuangan Lainny1syafrilBelum ada peringkat

- Pengertian BankDokumen8 halamanPengertian BankAmry AzhariBelum ada peringkat

- BAB II Makalah OrangDokumen33 halamanBAB II Makalah Orangwatiafnila0Belum ada peringkat

- Bab 2 Judul BaruDokumen42 halamanBab 2 Judul BaruThegoodlife CilacapBelum ada peringkat

- Tugas Pak Masfar Kelompok (Remed)Dokumen113 halamanTugas Pak Masfar Kelompok (Remed)Aulia SesunanBelum ada peringkat

- DokumenDokumen6 halamanDokumenNur HeriyantoBelum ada peringkat

- Pengantar Bisnis (Perbankan Di Indonesia)Dokumen8 halamanPengantar Bisnis (Perbankan Di Indonesia)Ratih PurnamaBelum ada peringkat

- Bank Dan Lembaga KeuanganDokumen9 halamanBank Dan Lembaga KeuanganAktu Finis Handayani GuloBelum ada peringkat

- TGS. RESUME - BDKL - Melkisedek Djaya Mahek - 213020303050 - A AkuntansiDokumen7 halamanTGS. RESUME - BDKL - Melkisedek Djaya Mahek - 213020303050 - A AkuntansiUpu AjikenBelum ada peringkat

- Pengertian BankDokumen11 halamanPengertian BankFaizalBelum ada peringkat

- Bank Lembaga Keuangan Bukan Bank LKBB DaDokumen15 halamanBank Lembaga Keuangan Bukan Bank LKBB Daharmini azBelum ada peringkat

- Peertemuan 1 - Pengertian Bank Dan Ruang LingkupDokumen23 halamanPeertemuan 1 - Pengertian Bank Dan Ruang LingkuparlianaastutiiBelum ada peringkat

- Ekma4159.45Dokumen8 halamanEkma4159.45Ratna MaretaBelum ada peringkat

- Kelompok 4 (BLKL)Dokumen12 halamanKelompok 4 (BLKL)Anastasia DewiBelum ada peringkat

- Materi BLKDokumen21 halamanMateri BLKMajiidMaulanaBelum ada peringkat

- UntitledDokumen20 halamanUntitledEdwin Johannes SihotangBelum ada peringkat

- Uts Bank LPD Eddy Permana Putra - 127Dokumen3 halamanUts Bank LPD Eddy Permana Putra - 127Risma PutriBelum ada peringkat

- MATERI 1 Perbankan DasarDokumen8 halamanMATERI 1 Perbankan DasarPeni PiningsihBelum ada peringkat

- Daasar2 PerbankanDokumen77 halamanDaasar2 Perbankansweety gummyBelum ada peringkat

- BANKDokumen24 halamanBANKAVSEC SSK IIBelum ada peringkat

- Makalah Pasar Dan Instrumen KeuanganDokumen14 halamanMakalah Pasar Dan Instrumen KeuanganHaniifah Nur ZainBelum ada peringkat

- Bank Pertama Kali Didirikan Dalam Bentuk Seperti Sebuah Firma Pada Umumnya Pada Tahun 1690Dokumen85 halamanBank Pertama Kali Didirikan Dalam Bentuk Seperti Sebuah Firma Pada Umumnya Pada Tahun 1690karenafiafiBelum ada peringkat

- 3.5.1 BankDokumen14 halaman3.5.1 BankEny SubiyantiBelum ada peringkat

- Accurate - Id-Mengenal Jenis Bank Yang Ada Di Indonesia Berdasarkan FungsinyaDokumen6 halamanAccurate - Id-Mengenal Jenis Bank Yang Ada Di Indonesia Berdasarkan Fungsinyamind mapBelum ada peringkat

- Tugas 1 Bank Dan Lembaga Keuangan Non BankDokumen6 halamanTugas 1 Bank Dan Lembaga Keuangan Non BankaliBelum ada peringkat

- 03kelompok 15 Tugas Resume (Pengantar Pasar Modal)Dokumen20 halaman03kelompok 15 Tugas Resume (Pengantar Pasar Modal)ApriantiBelum ada peringkat

- Material - Bank Pertemua 2Dokumen13 halamanMaterial - Bank Pertemua 2M LulangBelum ada peringkat

- Konsep Dasar PerbankanDokumen17 halamanKonsep Dasar PerbankanSyubariahBelum ada peringkat

- Ekonomi LEMBAGA JASA KEUANGANDokumen6 halamanEkonomi LEMBAGA JASA KEUANGANCHRISTOVEL GAMINGBelum ada peringkat

- Bab IDokumen13 halamanBab IZahra AjaBelum ada peringkat

- Lembaga Lembaga KeuanganDokumen33 halamanLembaga Lembaga KeuanganvalentBelum ada peringkat

- Modul Bank Dan Lembaga Pert 1-7 PDFDokumen49 halamanModul Bank Dan Lembaga Pert 1-7 PDFHilal HamdiBelum ada peringkat

- Sejarah Perbankan, Fungsi Dan Tujuannya-DikonversiDokumen33 halamanSejarah Perbankan, Fungsi Dan Tujuannya-DikonversiLovely LoveBelum ada peringkat

- Makalah Lembaga Keuangan BankDokumen12 halamanMakalah Lembaga Keuangan BankNuur Noviati SyabariyahBelum ada peringkat

- Pengantar PerbankanDokumen8 halamanPengantar PerbankanRissBelum ada peringkat

- Diskusi 8-Pengantar BisnisDokumen3 halamanDiskusi 8-Pengantar BisnisDiah RaiBelum ada peringkat

- Konsep Dasar Akuntansi Perbankan Dan Lembaga Keuangan LainnyaDokumen22 halamanKonsep Dasar Akuntansi Perbankan Dan Lembaga Keuangan Lainnyamelindaa mamitaBelum ada peringkat

- Belajar Memahami Bitcoin Untuk Pemula: Teknologi Bitcoin Dan Mata Uang Kripto, Proses Pembuatan, Berinvestasi, Dan BerdagangDari EverandBelajar Memahami Bitcoin Untuk Pemula: Teknologi Bitcoin Dan Mata Uang Kripto, Proses Pembuatan, Berinvestasi, Dan BerdagangBelum ada peringkat

- Ekonomi makro menjadi sederhana, berinvestasi dengan menafsirkan pasar keuangan: Cara membaca dan memahami pasar keuangan agar dapat berinvestasi secara sadar berkat data yang disediakan oleh ekonomi makroDari EverandEkonomi makro menjadi sederhana, berinvestasi dengan menafsirkan pasar keuangan: Cara membaca dan memahami pasar keuangan agar dapat berinvestasi secara sadar berkat data yang disediakan oleh ekonomi makroBelum ada peringkat

- Cara-Cara Penagihan Utang Dalam Perspektif Hukum Perdata: AbstrakDokumen16 halamanCara-Cara Penagihan Utang Dalam Perspektif Hukum Perdata: AbstrakLusiaEllenBelum ada peringkat

- Sistem Informasi Manajemen S1 Manaj 6UDokumen2 halamanSistem Informasi Manajemen S1 Manaj 6UBudiBelum ada peringkat

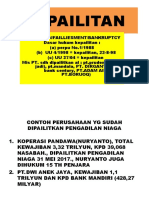

- 29 Ap N 4 Mei - KepailitanDokumen46 halaman29 Ap N 4 Mei - KepailitanBudiBelum ada peringkat

- Kelompok 10 - 4U-Manajemen - Ekonometrika2.Dokumen10 halamanKelompok 10 - 4U-Manajemen - Ekonometrika2.BudiBelum ada peringkat

- Fungsi APBN Dan APBDDokumen4 halamanFungsi APBN Dan APBDBudiBelum ada peringkat

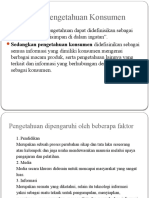

- Pengetahuan Konsumen Dan Perilaku KonsumenDokumen11 halamanPengetahuan Konsumen Dan Perilaku KonsumenBudiBelum ada peringkat

- EKONOMETRIKA Bismillah (Farhan Akbar Alfatah 1802025391 4u Manajemen)Dokumen9 halamanEKONOMETRIKA Bismillah (Farhan Akbar Alfatah 1802025391 4u Manajemen)BudiBelum ada peringkat

- Farhan Akbar Alfatah Laporan Magang 1802025391 New BANGETDokumen7 halamanFarhan Akbar Alfatah Laporan Magang 1802025391 New BANGETBudiBelum ada peringkat

- Sistem Informasi ManajemenDokumen259 halamanSistem Informasi ManajemenBudiBelum ada peringkat

- CH 2 PERDAGANGAN INTERNASIONALDokumen50 halamanCH 2 PERDAGANGAN INTERNASIONALBudiBelum ada peringkat

- Sistem Informasi ManajemenDokumen259 halamanSistem Informasi ManajemenBudiBelum ada peringkat

- Konsep DasarDokumen16 halamanKonsep DasarUddinBelum ada peringkat

- CH 2 PERDAGANGAN INTERNASIONALDokumen50 halamanCH 2 PERDAGANGAN INTERNASIONALBudiBelum ada peringkat

- BukuSIMA1 Upload PDFDokumen259 halamanBukuSIMA1 Upload PDFKahfi PrasetyoBelum ada peringkat

- Indah Nya Berbagi Kebaikan Bersama Caring SixtytwoDokumen3 halamanIndah Nya Berbagi Kebaikan Bersama Caring SixtytwoBudiBelum ada peringkat