Anda mungkin juga menyukai

- Pendekatan sederhana untuk investasi ekuitas: Panduan pengantar investasi ekuitas untuk memahami apa itu investasi ekuitas, bagaimana cara kerjanya, dan apa strategi utamanyaDari EverandPendekatan sederhana untuk investasi ekuitas: Panduan pengantar investasi ekuitas untuk memahami apa itu investasi ekuitas, bagaimana cara kerjanya, dan apa strategi utamanyaBelum ada peringkat

- Akk - 1Dokumen18 halamanAkk - 1inakoban1Belum ada peringkat

- Akuntansi Keuangan Dasar 2020Dokumen168 halamanAkuntansi Keuangan Dasar 2020SanBelum ada peringkat

- Modul Pengertian Dan Tahapan Siklus AkuntansiDokumen13 halamanModul Pengertian Dan Tahapan Siklus Akuntansikayiss2410Belum ada peringkat

- KonseptualDokumen63 halamanKonseptualzyaceaBelum ada peringkat

- Ruang Lingkup Lap. Keuangan 1Dokumen29 halamanRuang Lingkup Lap. Keuangan 1Karnila AliBelum ada peringkat

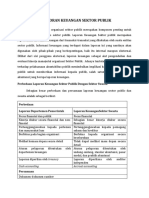

- Pelaporan Keuangan Sektor PublikDokumen7 halamanPelaporan Keuangan Sektor PublikReisa FajrinBelum ada peringkat

- Standar Akuntansi Sektor PublikDokumen15 halamanStandar Akuntansi Sektor Publikevelyn birgitaBelum ada peringkat

- Pengantar AkuntansiDokumen21 halamanPengantar AkuntansiMuhammad Rizaldy FitrahBelum ada peringkat

- Pengantar AkuntansiDokumen21 halamanPengantar AkuntansiMuhammad Rizaldy FitrahBelum ada peringkat

- Konsep Dasar AkuntansiDokumen12 halamanKonsep Dasar AkuntansiHarmaBelum ada peringkat

- 2022 Feb 5-AK1Dokumen73 halaman2022 Feb 5-AK1Jasmine Putri FaradhisaBelum ada peringkat

- Konsep Dasar Laporan KeuanganDokumen31 halamanKonsep Dasar Laporan KeuanganHanidaBelum ada peringkat

- AKM 1 Pertemuan 1 - IntroductionDokumen15 halamanAKM 1 Pertemuan 1 - IntroductionVania VasthiiBelum ada peringkat

- Materi Kak m1-m10Dokumen86 halamanMateri Kak m1-m10Ayu Diah Anggraeni ArifinBelum ada peringkat

- Manajemen Keuangan Di ApotekDokumen74 halamanManajemen Keuangan Di Apotekneneng sri pBelum ada peringkat

- Alk (Bab.1-Ruang Lingkup LK)Dokumen11 halamanAlk (Bab.1-Ruang Lingkup LK)Rahayu Puspita DewiBelum ada peringkat

- Membuat Laporan Keuangan Usaha Menggunakan Microsoft Excel: Effendi Laurentius S.E, M.Ak, CF, CpmaDokumen28 halamanMembuat Laporan Keuangan Usaha Menggunakan Microsoft Excel: Effendi Laurentius S.E, M.Ak, CF, CpmaRipi Martalia ZhesweetBelum ada peringkat

- Chapter 2 Konsep Dasar Analisis Laporan KeuanganDokumen35 halamanChapter 2 Konsep Dasar Analisis Laporan KeuanganMuhammad RafliBelum ada peringkat

- Siklus Akuntansi UmumDokumen83 halamanSiklus Akuntansi UmumSarlin HitijahubessyBelum ada peringkat

- Materi - 2 Struktur Dasar AkuntansiDokumen54 halamanMateri - 2 Struktur Dasar AkuntansiIrham HabibiBelum ada peringkat

- BA ALK S1A Genap 18Dokumen150 halamanBA ALK S1A Genap 18reditasefia2209Belum ada peringkat

- Akuntansi Keuangan 1Dokumen94 halamanAkuntansi Keuangan 1Ajeng Tri Mekar Sari100% (1)

- Akun Mana BB 2013Dokumen61 halamanAkun Mana BB 2013Muh Syahru RamadhanBelum ada peringkat

- Sistem Infomasi Manajemen Keuangan (Done)Dokumen25 halamanSistem Infomasi Manajemen Keuangan (Done)Oki Trio SudartaBelum ada peringkat

- Bab 1 Bag 1Dokumen49 halamanBab 1 Bag 1Agus RustiawanBelum ada peringkat

- Inisiasi 3 ALKDokumen59 halamanInisiasi 3 ALKAkuntansi DhianBelum ada peringkat

- Materi 1Dokumen8 halamanMateri 1Canda DewiBelum ada peringkat

- 0206098502-11-MJN20211101-2021-RP1D-01-0206098502-12-AKT20211101-2021-RP1A-01-BAB I Overview Akuntansi (Autosaved)Dokumen18 halaman0206098502-11-MJN20211101-2021-RP1D-01-0206098502-12-AKT20211101-2021-RP1A-01-BAB I Overview Akuntansi (Autosaved)nichormdhn2004Belum ada peringkat

- Sistem Akuntansi Vs Sistem Informasi AkuntansiDokumen98 halamanSistem Akuntansi Vs Sistem Informasi AkuntansiSeptiana NugrahaBelum ada peringkat

- RESUME MATERI 4 (LAPORAN KEUANGAN DAN PENGUNGKAPAN LAPORAN KEUANGAN) - Kelompok 1Dokumen11 halamanRESUME MATERI 4 (LAPORAN KEUANGAN DAN PENGUNGKAPAN LAPORAN KEUANGAN) - Kelompok 1DwiAyu PrastikaBelum ada peringkat

- File 2013-09-25 16-00-45 AGUNG PRAJANTO, MSi Sesi 1 MATERI 1Dokumen48 halamanFile 2013-09-25 16-00-45 AGUNG PRAJANTO, MSi Sesi 1 MATERI 1Cepi Juniar PrayogaBelum ada peringkat

- Materi AkkeuDokumen24 halamanMateri AkkeuHartawan AnsarBelum ada peringkat

- BAB 1 Ed5 - Agustus2016Dokumen31 halamanBAB 1 Ed5 - Agustus2016Agus TinaBelum ada peringkat

- ALK Pertemuan 1Dokumen50 halamanALK Pertemuan 1Ihsan NurhilmiBelum ada peringkat

- Kelompok 1 ALKDokumen22 halamanKelompok 1 ALKSri Wahyu RamadhaniBelum ada peringkat

- Kulpak Perancangan Program, AnggaranDokumen45 halamanKulpak Perancangan Program, AnggaranKaira lienBelum ada peringkat

- Penerapan Akuntansi Koperasi - RiilDokumen35 halamanPenerapan Akuntansi Koperasi - RiilagungBelum ada peringkat

- Pertemuan 2 Manajemen KeuanganDokumen40 halamanPertemuan 2 Manajemen KeuanganchofiuddinBelum ada peringkat

- P.1.Kerangka Konseptual.2022Dokumen36 halamanP.1.Kerangka Konseptual.2022Kurnia FebriBelum ada peringkat

- BAB 1 Pengantar AkuntansiDokumen6 halamanBAB 1 Pengantar Akuntansimira chairaniBelum ada peringkat

- Pengantar Akuntansi Teori-20201Dokumen106 halamanPengantar Akuntansi Teori-20201Risma Waty DewiBelum ada peringkat

- Pertemuan 1 (Materi Tambahan)Dokumen39 halamanPertemuan 1 (Materi Tambahan)yudhi prasetiyoBelum ada peringkat

- 1.materi Dasar PerbankanDokumen10 halaman1.materi Dasar PerbankanmkscopycenterBelum ada peringkat

- 1 Materi Temu 1Dokumen8 halaman1 Materi Temu 1Vidd IDBelum ada peringkat

- Materi Komprehensif Akuntansi KeuanganDokumen15 halamanMateri Komprehensif Akuntansi KeuanganBare LinBelum ada peringkat

- Akuntansi Dasar 1Dokumen102 halamanAkuntansi Dasar 1IisBelum ada peringkat

- Modul Myob Dagang & JasaDokumen31 halamanModul Myob Dagang & JasaShavira IsnainiBelum ada peringkat

- BAB III Manajemen KeuanganDokumen61 halamanBAB III Manajemen KeuanganjanaBelum ada peringkat

- Makalah Siklus Buku Besar Dan Pelaporan-1Dokumen15 halamanMakalah Siklus Buku Besar Dan Pelaporan-1kartika yettiBelum ada peringkat

- 52 621 1 PBDokumen18 halaman52 621 1 PBMuhammad YoziBelum ada peringkat

- Akuntansi DasarDokumen102 halamanAkuntansi DasarTeh tawarBelum ada peringkat

- Jurnal Laporan Keuangan PT Mandala MultifinanceDokumen11 halamanJurnal Laporan Keuangan PT Mandala MultifinanceMuhammad IrsanBelum ada peringkat

- Bab 3 Analisis Laporan KeuanganDokumen23 halamanBab 3 Analisis Laporan KeuanganYanaBelum ada peringkat

- 1-Hakekat AkuntansiDokumen12 halaman1-Hakekat AkuntansiLulu AniBelum ada peringkat

- Materi Modul Ajar Prinsip-Prinsip Dan Konsep Akuntansi Dasar Dan Perbankan DasarDokumen43 halamanMateri Modul Ajar Prinsip-Prinsip Dan Konsep Akuntansi Dasar Dan Perbankan DasarOchiruDewieBelum ada peringkat

- Analisis Laporan KeuanganDokumen33 halamanAnalisis Laporan KeuangansriBelum ada peringkat

- Ringkasan Materi AkuntansiDokumen14 halamanRingkasan Materi AkuntansiDewiBelum ada peringkat

- Akuntansi Perhotelan, KLP 2Dokumen21 halamanAkuntansi Perhotelan, KLP 2Ni Ketut Wati SeptiariBelum ada peringkat

- Teori AkutansiDokumen4 halamanTeori AkutansiPetrus Masjuli ZebuaBelum ada peringkat