Anda mungkin juga menyukai

- Pendekatan sederhana untuk investasi ekuitas: Panduan pengantar investasi ekuitas untuk memahami apa itu investasi ekuitas, bagaimana cara kerjanya, dan apa strategi utamanyaDari EverandPendekatan sederhana untuk investasi ekuitas: Panduan pengantar investasi ekuitas untuk memahami apa itu investasi ekuitas, bagaimana cara kerjanya, dan apa strategi utamanyaBelum ada peringkat

- SISTEM INFORMASI AKUNTANSIDokumen8 halamanSISTEM INFORMASI AKUNTANSIVidd IDBelum ada peringkat

- Pendekatan sederhana untuk perdagangan obligasi: Panduan pengantar investasi obligasi dan manajemen portofolionyaDari EverandPendekatan sederhana untuk perdagangan obligasi: Panduan pengantar investasi obligasi dan manajemen portofolionyaBelum ada peringkat

- Soal AkuntansiDokumen90 halamanSoal AkuntansiSantu Rotten PatioliBelum ada peringkat

- Manajemen Risiko Dan Uang Untuk Trading Harian Dan Swing Trading: Panduan Lengkap Cara Memaksimalkan Keuntungan Anda Dan Meminimalkan Risiko Anda Dalam Perdagangan Forex, Futures, Dan SahamDari EverandManajemen Risiko Dan Uang Untuk Trading Harian Dan Swing Trading: Panduan Lengkap Cara Memaksimalkan Keuntungan Anda Dan Meminimalkan Risiko Anda Dalam Perdagangan Forex, Futures, Dan SahamBelum ada peringkat

- Rangkuman Materi Akuntansi PengantarDokumen3 halamanRangkuman Materi Akuntansi PengantarYolanda ArgaretaBelum ada peringkat

- Pendekatan mudah untuk rencana bisnis: Panduan praktis untuk peluncuran proyek baru dan implementasi kewirausahaan dari ide bisnisDari EverandPendekatan mudah untuk rencana bisnis: Panduan praktis untuk peluncuran proyek baru dan implementasi kewirausahaan dari ide bisnisBelum ada peringkat

- AKUNTANSI DAN BISNISDokumen168 halamanAKUNTANSI DAN BISNISSanBelum ada peringkat

- Reksadana dibuat sederhana: Panduan pengantar reksa dana dan strategi investasi yang paling efektif dalam manajemen asetDari EverandReksadana dibuat sederhana: Panduan pengantar reksa dana dan strategi investasi yang paling efektif dalam manajemen asetBelum ada peringkat

- New 2. Akuntansi Pada Pelayanan KesehatanDokumen46 halamanNew 2. Akuntansi Pada Pelayanan KesehatanDewi PuspitaBelum ada peringkat

- Akuntansi Perusahaan BaruDokumen20 halamanAkuntansi Perusahaan Barusiti maslihatBelum ada peringkat

- Akuntansi Manajemen1Dokumen65 halamanAkuntansi Manajemen1Niken SafitriBelum ada peringkat

- Materi Dan Tugas 1Dokumen34 halamanMateri Dan Tugas 1TRIA AULIABelum ada peringkat

- BAB 1 (Ganjil) PendahuluanDokumen12 halamanBAB 1 (Ganjil) Pendahuluanverdian wahyuBelum ada peringkat

- Nova Ariyanti Ningrum - XII AKL 2 - Praktikum Akuntansi Lembaga - Tugas Ke 18 Modul 2 - 3 - 4Dokumen6 halamanNova Ariyanti Ningrum - XII AKL 2 - Praktikum Akuntansi Lembaga - Tugas Ke 18 Modul 2 - 3 - 4Nova AriyantiBelum ada peringkat

- Akuntansi - 1 Per TMDokumen49 halamanAkuntansi - 1 Per TMevendistwnBelum ada peringkat

- Modul 1Dokumen21 halamanModul 1kurikulum panterBelum ada peringkat

- AKUNTANSI PENGANTARDokumen68 halamanAKUNTANSI PENGANTARTanny Darma Amir67% (3)

- Modul Ajar Akuntansi Jasa & Dagang Kelas XiiDokumen109 halamanModul Ajar Akuntansi Jasa & Dagang Kelas XiiEl Nino Andivta IslamiBelum ada peringkat

- AKUNTANSIDokumen106 halamanAKUNTANSIRisma Waty DewiBelum ada peringkat

- Materi - 2 Struktur Dasar AkuntansiDokumen54 halamanMateri - 2 Struktur Dasar AkuntansiIrham HabibiBelum ada peringkat

- Mekanisme Debet Dan KreditDokumen29 halamanMekanisme Debet Dan KreditNur HayatiBelum ada peringkat

- #2 - Pengantar Akuntansi - Pengguna Laporan KeuanganDokumen22 halaman#2 - Pengantar Akuntansi - Pengguna Laporan Keuanganputri feliaamantaBelum ada peringkat

- Konsep Dasar Laporan KeuanganDokumen31 halamanKonsep Dasar Laporan KeuanganHanidaBelum ada peringkat

- Siklus Akuntansi UmumDokumen83 halamanSiklus Akuntansi UmumSarlin HitijahubessyBelum ada peringkat

- File 000000Dokumen53 halamanFile 000000Lampung TengahBelum ada peringkat

- Materi 2Dokumen17 halamanMateri 2Say Salma HanifahBelum ada peringkat

- Ak. Hotel Rps 4 (Presen)Dokumen17 halamanAk. Hotel Rps 4 (Presen)Indra AlieBelum ada peringkat

- AKUNTANSI PENDIDIKANDokumen94 halamanAKUNTANSI PENDIDIKANirfansyahBelum ada peringkat

- ANALISIS LAPORAN KEUANGANDokumen20 halamanANALISIS LAPORAN KEUANGANulidiwantiBelum ada peringkat

- AKUNTANSI PELAYANAN KESEHATANDokumen43 halamanAKUNTANSI PELAYANAN KESEHATANDea Arung Sea100% (1)

- Copy Akuntansi Dalam AksiDokumen18 halamanCopy Akuntansi Dalam AksiDita FitriaBelum ada peringkat

- KonseptualDokumen63 halamanKonseptualzyaceaBelum ada peringkat

- Pengantar AkuntansiDokumen17 halamanPengantar Akuntansiathena intanBelum ada peringkat

- Dasar AkuntansiDokumen12 halamanDasar AkuntansiHarmaBelum ada peringkat

- AkuntansiDokumen14 halamanAkuntansiNCT ZENBelum ada peringkat

- 2 - MK1 - Kinerja Keuangan PerusahaanDokumen16 halaman2 - MK1 - Kinerja Keuangan PerusahaanWanda AmallyaBelum ada peringkat

- Modul Dasar AkuntansiDokumen47 halamanModul Dasar AkuntansiLucia Tri UtamiBelum ada peringkat

- Sistem Infomasi Manajemen Keuangan (Done)Dokumen25 halamanSistem Infomasi Manajemen Keuangan (Done)Oki Trio SudartaBelum ada peringkat

- Tutorial A40 KIS Aktuaria/MATERI A40/Chapter 1 Dan 2 - AkuntansiDokumen42 halamanTutorial A40 KIS Aktuaria/MATERI A40/Chapter 1 Dan 2 - AkuntansinirmalazintaBelum ada peringkat

- Topik 1. Ruang Lingkup AkuntansiDokumen19 halamanTopik 1. Ruang Lingkup AkuntansiDina Dwi srynBelum ada peringkat

- AKUNTANSI DASARDokumen35 halamanAKUNTANSI DASARGek ElaBelum ada peringkat

- Modul Pengertian Dan Tahapan Siklus AkuntansiDokumen13 halamanModul Pengertian Dan Tahapan Siklus Akuntansikayiss2410Belum ada peringkat

- Akuntansi Sederhana - 2023Dokumen28 halamanAkuntansi Sederhana - 2023AqilatulBelum ada peringkat

- Paparan Laporan Keuangan BLUD PKMDokumen43 halamanPaparan Laporan Keuangan BLUD PKMAriska Agustina100% (1)

- Modul AkuntansiDokumen39 halamanModul AkuntansiRindi OfficialBelum ada peringkat

- 1-Hakekat AkuntansiDokumen12 halaman1-Hakekat AkuntansiLulu AniBelum ada peringkat

- PERSAMAAN AKUNTANSIDokumen12 halamanPERSAMAAN AKUNTANSILida Laila MaulidaBelum ada peringkat

- Rangkuman Pengantar Akuntansi Modul 1Dokumen16 halamanRangkuman Pengantar Akuntansi Modul 1david leiBelum ada peringkat

- Modul Dasar AkuntansiDokumen46 halamanModul Dasar AkuntansiLucia Tri UtamiBelum ada peringkat

- Dda StitDokumen24 halamanDda StitRaudatul AzmiBelum ada peringkat

- BUM Desa - Materi Literasi - 17 April 2023Dokumen38 halamanBUM Desa - Materi Literasi - 17 April 2023ruslanhasanudin01Belum ada peringkat

- Akk - 1Dokumen18 halamanAkk - 1inakoban1Belum ada peringkat

- AKUNTANSI DASARDokumen27 halamanAKUNTANSI DASARHendriBelum ada peringkat

- Standar Akuntansi Sektor PublikDokumen15 halamanStandar Akuntansi Sektor Publikevelyn birgitaBelum ada peringkat

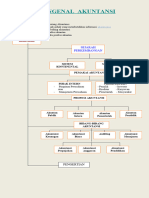

- Mengenal Akuntansi 2023Dokumen10 halamanMengenal Akuntansi 2023Erfrida Askia NBelum ada peringkat

- 2022 Feb 5-AK1Dokumen73 halaman2022 Feb 5-AK1Jasmine Putri FaradhisaBelum ada peringkat

- Akuntansi Dasar 1Dokumen102 halamanAkuntansi Dasar 1IisBelum ada peringkat

- 01-Pertemuan Ke-1 - Konsep Dasar Akuntansi PDFDokumen6 halaman01-Pertemuan Ke-1 - Konsep Dasar Akuntansi PDFPuja PuspittaaBelum ada peringkat

- Tugas Intermediate Accounting Kelompok 2Dokumen35 halamanTugas Intermediate Accounting Kelompok 2Riza El Hakim0% (1)

- Uas Mpi153 2Dokumen1 halamanUas Mpi153 2Canda DewiBelum ada peringkat

- UjianAkhirSemesterDokumen1 halamanUjianAkhirSemesterCanda DewiBelum ada peringkat

- Tugas DDLDokumen1 halamanTugas DDLPutraBelum ada peringkat

- Soal Uas MP PD153Dokumen1 halamanSoal Uas MP PD153Canda DewiBelum ada peringkat

- Kti Kris WahyudiDokumen246 halamanKti Kris WahyudiPrasTiiwiiey Fatma'sariieyBelum ada peringkat

- Gempa Bumi Baru-Baru Ini Adalah Alam Yang Paling MenghancurkanDokumen1 halamanGempa Bumi Baru-Baru Ini Adalah Alam Yang Paling MenghancurkanCanda DewiBelum ada peringkat

- Irma Yanti Kti PDFDokumen55 halamanIrma Yanti Kti PDFYenaaBelum ada peringkat

- PERILAKU KONSELORDokumen61 halamanPERILAKU KONSELORCanda DewiBelum ada peringkat

- Ekonomii 4 CitraDokumen2 halamanEkonomii 4 CitraCanda DewiBelum ada peringkat

- Dian BindoDokumen2 halamanDian BindoCanda DewiBelum ada peringkat

- Ekonomi CitraDokumen4 halamanEkonomi CitraCanda DewiBelum ada peringkat

- Kekerasan Pada AnakDokumen16 halamanKekerasan Pada AnakSarinah RynaBelum ada peringkat

- Materi 5Dokumen16 halamanMateri 5Canda DewiBelum ada peringkat

- SISTEM INFORMASI AKUNTANSIDokumen16 halamanSISTEM INFORMASI AKUNTANSICanda DewiBelum ada peringkat

- Materi 2Dokumen21 halamanMateri 2Canda DewiBelum ada peringkat

- Materi 3Dokumen40 halamanMateri 3Canda DewiBelum ada peringkat