Anda mungkin juga menyukai

- BAB 2 - Strategi Penghematan Pajak Melalui Pemilihan Bentuk UsahaDokumen1 halamanBAB 2 - Strategi Penghematan Pajak Melalui Pemilihan Bentuk UsahayogasuarbawaBelum ada peringkat

- Contoh Soal, Tutorial, Dan Pengambilan Keputusan Uji Asumsi KlasikDokumen13 halamanContoh Soal, Tutorial, Dan Pengambilan Keputusan Uji Asumsi Klasikaugy ladyana100% (2)

- Strategi Menghadapi Pemeriksaan PajakDokumen8 halamanStrategi Menghadapi Pemeriksaan PajakNafi Kurnia PutriBelum ada peringkat

- Pemeriksaan Atas SPT Masa Pajak Pertambahan Nilai Dan Pajak Penjualan Atas Barang MewahDokumen36 halamanPemeriksaan Atas SPT Masa Pajak Pertambahan Nilai Dan Pajak Penjualan Atas Barang MewahGarnis Andari100% (1)

- Soal PPNDokumen15 halamanSoal PPNani50% (2)

- Perencanaan Pajak InternasionalDokumen21 halamanPerencanaan Pajak Internasionalindraakhria100% (1)

- Tax Planning PPN (Manajemen Pajak) - 1Dokumen21 halamanTax Planning PPN (Manajemen Pajak) - 1yessicashovya67% (3)

- Manajemen Pajak Bab 5 (Tax Planning PPN) MakalahDokumen23 halamanManajemen Pajak Bab 5 (Tax Planning PPN) Makalahyessicashovya0% (1)

- Makalah Manajemen Perpajakan Ppn-FINISHedDokumen39 halamanMakalah Manajemen Perpajakan Ppn-FINISHedozhyachmad100% (2)

- Pemilihan Bentuk Usaha: Manajemen PerpajakanDokumen16 halamanPemilihan Bentuk Usaha: Manajemen PerpajakanMuhamad RizkyBelum ada peringkat

- Pajak Internasional Bab10Dokumen24 halamanPajak Internasional Bab10Radifa Aditya0% (1)

- Manajemen PajakDokumen5 halamanManajemen Pajakriskadewiyanti100% (2)

- Kasus But Pajak Internasional - RevisedDokumen11 halamanKasus But Pajak Internasional - RevisedVinata P Adilla0% (1)

- Perencanaan Pajak - Penyusutan (Presented)Dokumen32 halamanPerencanaan Pajak - Penyusutan (Presented)Vidya RamadhanBelum ada peringkat

- Analisis Kasus Transfer Pricing PTDokumen9 halamanAnalisis Kasus Transfer Pricing PTCahya HandayaniBelum ada peringkat

- Jawaban Soal PPNDokumen13 halamanJawaban Soal PPNariaBelum ada peringkat

- Contoh Tax Evasion Dan Tax AvoidanceDokumen3 halamanContoh Tax Evasion Dan Tax AvoidanceEvan Covasta67% (6)

- Aspek Perpajakan Restrukturisasi PerusahaanDokumen54 halamanAspek Perpajakan Restrukturisasi PerusahaanYusiMuzialifaN100% (1)

- Beban Non Pajak Dalam Tax PlanningDokumen13 halamanBeban Non Pajak Dalam Tax PlanningNeneng Handayani Dg SilasaBelum ada peringkat

- Tugas Resume Pajak Internasional - Tax Haven CounrtyDokumen7 halamanTugas Resume Pajak Internasional - Tax Haven CounrtyJamhari RamadhanBelum ada peringkat

- Tax Planning Dalam Pemanfaatan Tax IncentivesDokumen22 halamanTax Planning Dalam Pemanfaatan Tax Incentivesanisaayuk100% (1)

- Taxability Dan Deductibility Objek PPH Pasal 21Dokumen3 halamanTaxability Dan Deductibility Objek PPH Pasal 21D4ak1a 16100% (1)

- Perencanaan Pajak Melalui Transaksi Sewa Guna UsahaDokumen11 halamanPerencanaan Pajak Melalui Transaksi Sewa Guna Usahaianpratama20100% (1)

- Tax Planning Dan Pengendalian Atas Unsur-Unsur Withholding Tax (Selain PPH 21)Dokumen25 halamanTax Planning Dan Pengendalian Atas Unsur-Unsur Withholding Tax (Selain PPH 21)annisa0% (1)

- CFC, Treaty Shopping, Tax Heaven CountryDokumen17 halamanCFC, Treaty Shopping, Tax Heaven CountryDwika Anugrawati100% (1)

- Contoh Kasus Tax Planning PPNDokumen3 halamanContoh Kasus Tax Planning PPNpoetramale0% (1)

- 3 KupDokumen42 halaman3 Kupspr madi100% (1)

- Treaty ShoppingDokumen9 halamanTreaty Shoppingcindy oliviaBelum ada peringkat

- Transfer Pricing Dalam PerpajakanDokumen27 halamanTransfer Pricing Dalam PerpajakanRhima PratiwiBelum ada peringkat

- Akuntansi PajakDokumen127 halamanAkuntansi PajakayuBelum ada peringkat

- Jawaban Simulasi Latihan USKP A PPNDokumen6 halamanJawaban Simulasi Latihan USKP A PPNJakarsa Mandiri InternasionalBelum ada peringkat

- Tax Planning Dan Pengendalian Atas PPNDokumen15 halamanTax Planning Dan Pengendalian Atas PPNBintang NugrahekaBelum ada peringkat

- Jawaban Soal PPN Kel 2Dokumen4 halamanJawaban Soal PPN Kel 2Anonymous dVX8UoTBelum ada peringkat

- Perencanaan Pajak InternasionalDokumen13 halamanPerencanaan Pajak InternasionalAyuni AnnisahBelum ada peringkat

- Kajian Perpajakan Dalam Penyerahan Barang Di Luar Daerah PabeanDokumen1 halamanKajian Perpajakan Dalam Penyerahan Barang Di Luar Daerah PabeanPutri Azizah67% (3)

- Proposal Skripsi BAB I: Perencanaan Pajak (Tax Planning) Guna Meminimalisasi Beban PajakDokumen3 halamanProposal Skripsi BAB I: Perencanaan Pajak (Tax Planning) Guna Meminimalisasi Beban PajakNina Dayu Lutfiyanti100% (2)

- Makalah Revaluasi Aktiva TetapDokumen8 halamanMakalah Revaluasi Aktiva TetapAmaliaAssagaf50% (2)

- Positive Accounting Theory & Capital Market ResearchDokumen43 halamanPositive Accounting Theory & Capital Market ResearchElizabeth StephanieBelum ada peringkat

- Modul Manajemen Perpajakan - M-01 2021Dokumen18 halamanModul Manajemen Perpajakan - M-01 2021Herdian KusumahBelum ada peringkat

- Apa Pengaruhnya Pajak Kini Dan Pajak Tangguhan Pajak Kini Terhadap LabaDokumen1 halamanApa Pengaruhnya Pajak Kini Dan Pajak Tangguhan Pajak Kini Terhadap LabajhonlowoBelum ada peringkat

- Audit Biaya Masih Harus Dibayar RevDokumen11 halamanAudit Biaya Masih Harus Dibayar RevDestria Kartika Putri100% (1)

- Langkah Dan Upaya Pemerintah Inggris Dalam Menghadapi Abusive Transfer Pricing: Studi Kasus Pada Starbucks UKDokumen16 halamanLangkah Dan Upaya Pemerintah Inggris Dalam Menghadapi Abusive Transfer Pricing: Studi Kasus Pada Starbucks UKAndrianWijayaBelum ada peringkat

- Bab 9 Pemeriksaan Atas SPT Tahunan PPH BadanDokumen11 halamanBab 9 Pemeriksaan Atas SPT Tahunan PPH BadanAnisa Fitriany LarasatiBelum ada peringkat

- Pertemuan 14-Perencanaan Pajak InternasionalDokumen11 halamanPertemuan 14-Perencanaan Pajak InternasionalApriliana OxadinaBelum ada peringkat

- Perencanaan PajakDokumen14 halamanPerencanaan Pajakkezia machelina100% (1)

- Perencanaan Pajak Atas PenyusutanDokumen17 halamanPerencanaan Pajak Atas PenyusutanodeckBelum ada peringkat

- Makalah Pajak Pertambahan NilaiDokumen40 halamanMakalah Pajak Pertambahan NilaiDevi Ayu LestariBelum ada peringkat

- Akuntansi Pajak EditDokumen18 halamanAkuntansi Pajak EditjaraBelum ada peringkat

- Tax HavensDokumen9 halamanTax HavensAnnisa InsaniBelum ada peringkat

- Akuntansi PPNDokumen12 halamanAkuntansi PPNRio Anthony Antang100% (1)

- Perencanaan Pajak UU DomestikDokumen10 halamanPerencanaan Pajak UU DomestikGumulya Sonny Marcel Kusuma100% (1)

- BIAYADokumen3 halamanBIAYAdoddyBelum ada peringkat

- Bab 8 Akuntansi Perpajakan.Dokumen10 halamanBab 8 Akuntansi Perpajakan.LastriateBelum ada peringkat

- Akl KelompokDokumen5 halamanAkl KelompokmasitohBelum ada peringkat

- Pertemuan02 Modul Pajak InternasionalDokumen19 halamanPertemuan02 Modul Pajak InternasionalIgnatius Evans ErlanggaBelum ada peringkat

- Tugas PPNDokumen3 halamanTugas PPNDennysa AlhikmahBelum ada peringkat

- Tax Planning PPN Manajemen Pajak 1Dokumen21 halamanTax Planning PPN Manajemen Pajak 1Meriah NainggolanBelum ada peringkat

- RMK Perencanaan Pajak Bab 4Dokumen7 halamanRMK Perencanaan Pajak Bab 4Mita AprianiBelum ada peringkat

- PPNDokumen18 halamanPPNPutri AzizahBelum ada peringkat

- Manajemen Pajak Bab 5 Tax Planning PPN MakalahDokumen25 halamanManajemen Pajak Bab 5 Tax Planning PPN Makalahirpan simbolonBelum ada peringkat

- Manajemen Pajak Bab 5 Tax Planning PPNDokumen21 halamanManajemen Pajak Bab 5 Tax Planning PPNYOPIE CHANDRABelum ada peringkat

- Materi PPNDokumen22 halamanMateri PPNaugy ladyanaBelum ada peringkat

- Sentralisasi PPN TerutangDokumen2 halamanSentralisasi PPN Terutangaugy ladyana100% (1)

- Diskusi Penyelesaian Kasus Sengketa Bank BCADokumen8 halamanDiskusi Penyelesaian Kasus Sengketa Bank BCAaugy ladyanaBelum ada peringkat

- Ringkasan Bab 6Dokumen3 halamanRingkasan Bab 6augy ladyanaBelum ada peringkat

- Materi PPNDokumen22 halamanMateri PPNaugy ladyanaBelum ada peringkat

- Dimensi Dan Struktur IlmuDokumen18 halamanDimensi Dan Struktur Ilmuaugy ladyanaBelum ada peringkat

- Olah Rasa Pertemuan 11Dokumen2 halamanOlah Rasa Pertemuan 11augy ladyanaBelum ada peringkat

- Augy MetpenDokumen7 halamanAugy Metpenaugy ladyanaBelum ada peringkat

- Penerapan Sistem Manual Dan Terkomputerisasi Dalam Penyederhanaan Pencatatan Dan Perangkuman Laporan KeuanganDokumen8 halamanPenerapan Sistem Manual Dan Terkomputerisasi Dalam Penyederhanaan Pencatatan Dan Perangkuman Laporan Keuanganaugy ladyanaBelum ada peringkat

- Olah Rasa Pertemuan 10Dokumen2 halamanOlah Rasa Pertemuan 10augy ladyanaBelum ada peringkat

- Laporan Akhir FixDokumen132 halamanLaporan Akhir Fixaugy ladyanaBelum ada peringkat

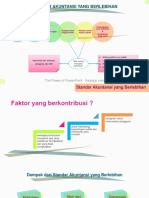

- Standar Akuntansi BerlebihanDokumen4 halamanStandar Akuntansi Berlebihanaugy ladyanaBelum ada peringkat

- Augy MetpenDokumen7 halamanAugy Metpenaugy ladyanaBelum ada peringkat