Anda mungkin juga menyukai

- Rab Stone CrusherDokumen11 halamanRab Stone Crusherfendi sirang50% (2)

- Kuis PajakDokumen11 halamanKuis PajakViona AnggraeniBelum ada peringkat

- Tugas Evaluasi Proyek Membuat Cashflow PDFDokumen3 halamanTugas Evaluasi Proyek Membuat Cashflow PDFAsniar chantycaBelum ada peringkat

- Investasi PelabuhanDokumen6 halamanInvestasi PelabuhanRatmokoAdiNugrohoBelum ada peringkat

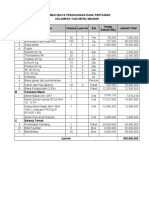

- Rencana Anggaran Biaya Jasa Pengelolaan Alat Berat BUMD PT. Bumi Meranti Tahun 2022Dokumen2 halamanRencana Anggaran Biaya Jasa Pengelolaan Alat Berat BUMD PT. Bumi Meranti Tahun 2022arif100% (1)

- Biaya Perijinan dan Operasi TambangDokumen46 halamanBiaya Perijinan dan Operasi TambangChani Pradasara ShearrerBelum ada peringkat

- INVESTASI CRUSHERDokumen7 halamanINVESTASI CRUSHERCVBATU HITAMBelum ada peringkat

- Sumarry Tambang CrusherDokumen2 halamanSumarry Tambang CrusherDidit SanjayaBelum ada peringkat

- Rab Rumah Pemotongan Ayam (Rpa) - 1Dokumen3 halamanRab Rumah Pemotongan Ayam (Rpa) - 1Kura Kura50% (2)

- Cost CPPDokumen6 halamanCost CPPvorda buaymadangBelum ada peringkat

- Komponen Biaya Produksi Benih PadiDokumen9 halamanKomponen Biaya Produksi Benih PadiSyalila JulsandaBelum ada peringkat

- Rab CucianDokumen2 halamanRab Cucianadmin silagroupBelum ada peringkat

- Rab Investasi Tambang ZirkonDokumen1 halamanRab Investasi Tambang ZirkonBang SuriaBelum ada peringkat

- Pabrik Tepung Ubi Jalar SinopsisDokumen5 halamanPabrik Tepung Ubi Jalar SinopsisFarhan JamilBelum ada peringkat

- HPP KENTANG Fix BGT Yg IniDokumen9 halamanHPP KENTANG Fix BGT Yg IniDimas CandraBelum ada peringkat

- Modal Kerja Pondok Pesantren Nur Muhammad 2024Dokumen2 halamanModal Kerja Pondok Pesantren Nur Muhammad 2024Raizal MiftahulBelum ada peringkat

- Perhitungsn Kelayakan Sabut Kelapa IkDokumen15 halamanPerhitungsn Kelayakan Sabut Kelapa IkPaul UsmanyBelum ada peringkat

- BIAYA UNIT PENGOLAHANDokumen12 halamanBIAYA UNIT PENGOLAHANdidik pringadiBelum ada peringkat

- Analisa TortillaDokumen4 halamanAnalisa TortillaSilo DakeBelum ada peringkat

- RANCANGAN ANGGARANDokumen4 halamanRANCANGAN ANGGARANTaufik Hidayat Z100% (1)

- Syafiq Dzaki Adam - 2310911210019 - Tugas KewirausahaanDokumen10 halamanSyafiq Dzaki Adam - 2310911210019 - Tugas KewirausahaanAbid Fikran ZakiyanBelum ada peringkat

- Minggu Ke-8 - Sa3-Jurnal PenyesuaianDokumen10 halamanMinggu Ke-8 - Sa3-Jurnal PenyesuaianAyleda AyaaBelum ada peringkat

- Tugas Proyeksi Aliran Kas - EKOTEKDokumen5 halamanTugas Proyeksi Aliran Kas - EKOTEKUKOS FATETA UNANDBelum ada peringkat

- Minyak Cengkeh BulukumbaDokumen13 halamanMinyak Cengkeh BulukumbaFadel ahmadBelum ada peringkat

- RAB IKM MorotaiDokumen6 halamanRAB IKM MorotaiHidayat M NurBelum ada peringkat

- Anggaran Tenaga KerjaDokumen22 halamanAnggaran Tenaga KerjaAlex SanBelum ada peringkat

- ABC Sistem AktivitasDokumen10 halamanABC Sistem AktivitasbroluqmanBelum ada peringkat

- Makalah Manajemen Operasi Usaha Perikanan BaruDokumen11 halamanMakalah Manajemen Operasi Usaha Perikanan BaruNia MasturaBelum ada peringkat

- Diskusi 8 - Ridwan Agung-043562462 PDFDokumen3 halamanDiskusi 8 - Ridwan Agung-043562462 PDFNauval Nerazzurri IIBelum ada peringkat

- Rekonsiliasi WP Badan-PembahasanDokumen5 halamanRekonsiliasi WP Badan-Pembahasansunda empireBelum ada peringkat

- Soal-Rekonsiliasi Fiskal WP BadanDokumen5 halamanSoal-Rekonsiliasi Fiskal WP Badanannisa apriliaBelum ada peringkat

- Anggaran Perusahaan Toko Laundry 2Dokumen3 halamanAnggaran Perusahaan Toko Laundry 2aliefBelum ada peringkat

- Rekonsiliasi WP Badan-Pembahasan NewDokumen5 halamanRekonsiliasi WP Badan-Pembahasan Newsunda empireBelum ada peringkat

- RINCIAN_MESIN_DAN_SPARE_PARTDokumen5 halamanRINCIAN_MESIN_DAN_SPARE_PARTJaatsiya Insan BariBelum ada peringkat

- Agroindustri Mie InstanDokumen3 halamanAgroindustri Mie InstanmissBelum ada peringkat

- Keb PBM 5 (LPT)Dokumen32 halamanKeb PBM 5 (LPT)hr.setiawanBelum ada peringkat

- Cashflow MeniranDokumen18 halamanCashflow MeniranWAJEEH BEISYARABelum ada peringkat

- Zahra Amanda Putri - 1911102010066 - Teknopreneur 02 - Analisis Usaha Pembesaran Kepiting Bakau-DikonversiDokumen3 halamanZahra Amanda Putri - 1911102010066 - Teknopreneur 02 - Analisis Usaha Pembesaran Kepiting Bakau-Dikonversizahra amanda putriBelum ada peringkat

- Soal 3 HPP Aktivitas - PembahasanDokumen5 halamanSoal 3 HPP Aktivitas - PembahasanPNT03Wiwik Sri Rahayu 19Belum ada peringkat

- Kelompok I Studi Kelayakan Pendirian Usaha Kecil Obat Tradisional (Ukot)Dokumen10 halamanKelompok I Studi Kelayakan Pendirian Usaha Kecil Obat Tradisional (Ukot)Mutiara BellaBelum ada peringkat

- Tugas 2Dokumen3 halamanTugas 2airnav nunukanBelum ada peringkat

- Contoh Proyeksi KeuanganDokumen16 halamanContoh Proyeksi KeuanganIrfan Kucink100% (1)

- Proposal Usaha Fix-4Dokumen40 halamanProposal Usaha Fix-4nofhy ikaBelum ada peringkat

- Analisis Kelayakan Budidaya Tanaman CengkehDokumen12 halamanAnalisis Kelayakan Budidaya Tanaman Cengkehhasnatur rahmiBelum ada peringkat

- Krisna Aditya Eka Prakoso - UTS AMDokumen15 halamanKrisna Aditya Eka Prakoso - UTS AMIndah AyuwardaniBelum ada peringkat

- Lampiran 1 PemasaranDokumen3 halamanLampiran 1 Pemasaranmandus abyBelum ada peringkat

- Soal-Rekonsiliasi Fiskal WP BadanDokumen5 halamanSoal-Rekonsiliasi Fiskal WP Badanrefiaaap17Belum ada peringkat

- OPTIMALKAN KEUNTUNGANDokumen18 halamanOPTIMALKAN KEUNTUNGANf4nnycv1lbandungA-10Belum ada peringkat

- LQ, Ffi: (LachineDokumen4 halamanLQ, Ffi: (Lachinebudi sarjonoBelum ada peringkat

- Latihan Soal AkmenDokumen13 halamanLatihan Soal AkmenJupiter Mx08Belum ada peringkat

- PT Kijang BatikDokumen10 halamanPT Kijang Batikkharisma100% (1)

- RISHADokumen1 halamanRISHAabdul chalikBelum ada peringkat

- Analisis Usaha Buah AlpukatDokumen21 halamanAnalisis Usaha Buah AlpukatDahara NabillahBelum ada peringkat

- Tugas Ujian Akhir Kewirausahaan: JumlahDokumen2 halamanTugas Ujian Akhir Kewirausahaan: JumlahAhmd SaipudinBelum ada peringkat

- Rab Poktan Mitra MandiriDokumen2 halamanRab Poktan Mitra MandiriFaris AlkahfiBelum ada peringkat

- TARGET PRODUKSIDokumen6 halamanTARGET PRODUKSIvorda buaymadangBelum ada peringkat

- Week6 - Financial Analysis PDFDokumen37 halamanWeek6 - Financial Analysis PDFCitra resmiBelum ada peringkat

- ID NoneDokumen20 halamanID NoneRidwan Setyo NugrohoBelum ada peringkat

- Bab Iii Remediasi Air TanahDokumen16 halamanBab Iii Remediasi Air TanahRidwan Setyo NugrohoBelum ada peringkat

- Pengertian Perfect TenseDokumen7 halamanPengertian Perfect TenseRidwan Setyo NugrohoBelum ada peringkat

- Pengertian Perfect TenseDokumen7 halamanPengertian Perfect TenseRidwan Setyo NugrohoBelum ada peringkat