Anda mungkin juga menyukai

- Jawaban Akuntansi BiayaDokumen4 halamanJawaban Akuntansi BiayaWENI PUASANINGSIH100% (3)

- Contoh Soal Job Order CostingDokumen13 halamanContoh Soal Job Order Costingsanti105134025100% (4)

- Soal Akuntan-C BiayaDokumen9 halamanSoal Akuntan-C Biaya'Yoel Tulus Prasetyo'100% (1)

- Akuntansi Manajemen - Asep BagusDokumen9 halamanAkuntansi Manajemen - Asep BagusNarisa100% (1)

- MATERI TOPIK 10 - Manfaat - Anggaran - VariabelDokumen8 halamanMATERI TOPIK 10 - Manfaat - Anggaran - VariabelZulita puspitasariBelum ada peringkat

- Contoh JOB Order CostingDokumen13 halamanContoh JOB Order Costingluis0% (1)

- Naskah Tugas Tiga EKMA4315 SET 1 Akuntansi BiayaDokumen3 halamanNaskah Tugas Tiga EKMA4315 SET 1 Akuntansi BiayaMutiara h dina0% (1)

- Tugas 3 AkbiDokumen3 halamanTugas 3 AkbiDarwis BuyutBelum ada peringkat

- T3 Ekma4315Dokumen5 halamanT3 Ekma4315lilikernawati288Belum ada peringkat

- TUGAS 3 Akutansi Biaya - AjiDokumen5 halamanTUGAS 3 Akutansi Biaya - Ajiadelia intanBelum ada peringkat

- Tugas 3 Akuntansi Biaya - Dwi MirantiDokumen4 halamanTugas 3 Akuntansi Biaya - Dwi Mirantidwi MirantiBelum ada peringkat

- Tugas 3 Tuton Akuntansi BiayaDokumen3 halamanTugas 3 Tuton Akuntansi BiayaDifa AnggaraBelum ada peringkat

- Tugas 3 Akuntansi Biaya (II)Dokumen4 halamanTugas 3 Akuntansi Biaya (II)Skafina Niaga AsiaBelum ada peringkat

- T3 Ekma4315Dokumen4 halamanT3 Ekma4315Delyra IfanaryBelum ada peringkat

- Akuntansi BiayaEKMA4315 - T3 (REVISI)Dokumen3 halamanAkuntansi BiayaEKMA4315 - T3 (REVISI)selenaBelum ada peringkat

- Julia Dwi Lestari - 045211798 - Tugas 3 Akuntansi BiayaDokumen3 halamanJulia Dwi Lestari - 045211798 - Tugas 3 Akuntansi BiayaJulia Dwi LestariBelum ada peringkat

- Tugas 3 Akuntansi BiayaDokumen5 halamanTugas 3 Akuntansi Biaya12jihanpurnamaBelum ada peringkat

- X MIPA 1 - 08 - BUNGA KIRANI K - UKBM 9 EditDokumen6 halamanX MIPA 1 - 08 - BUNGA KIRANI K - UKBM 9 EditBunga Kirani KustiantiBelum ada peringkat

- QFathin Azhar Anwar - 65200014 - AK.4BDokumen7 halamanQFathin Azhar Anwar - 65200014 - AK.4BFathin AzwarBelum ada peringkat

- Muhamad Iqbal - 2001036148 - Akuntansi Biayai AK C - Tugas Ke-3Dokumen15 halamanMuhamad Iqbal - 2001036148 - Akuntansi Biayai AK C - Tugas Ke-3Aisyah NingsihBelum ada peringkat

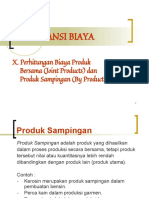

- Produk SampinganDokumen35 halamanProduk SampinganAnnisa Nurul AiniBelum ada peringkat

- Akuntansi Produk SampinganDokumen15 halamanAkuntansi Produk SampinganDwi Novia100% (3)

- Akutansi Produk SampinganDokumen18 halamanAkutansi Produk SampinganNona DTBelum ada peringkat

- Contoh Soal Dan PenyelesainDokumen8 halamanContoh Soal Dan PenyelesainDicky arisBelum ada peringkat

- Latihan 24Dokumen25 halamanLatihan 24Taritza AuliaBelum ada peringkat

- Tugas 13 (BAB 14)Dokumen9 halamanTugas 13 (BAB 14)Rina Noviana DahlanKls C Akt 2021Belum ada peringkat

- Siti Fauziah Yasmin QDokumen2 halamanSiti Fauziah Yasmin QFauziah YasminBelum ada peringkat

- Pengantar AkuntansiDokumen6 halamanPengantar AkuntansiRachel JuwitaBelum ada peringkat

- Kuiz Akuntansi BisnisDokumen5 halamanKuiz Akuntansi BisnisRezeki Sembiring PandiaBelum ada peringkat

- Praktikum Harga Pesanan PT KartiniDokumen39 halamanPraktikum Harga Pesanan PT Kartiniwahyudi yudiBelum ada peringkat

- Laporan Keuangan Perusahaan Dagang (Periodik)Dokumen20 halamanLaporan Keuangan Perusahaan Dagang (Periodik)Tinju DokkanBelum ada peringkat

- Contoh Harga Pokok PesananDokumen4 halamanContoh Harga Pokok PesananNova Septiani NingratBelum ada peringkat

- Pertemuan Ke 6Dokumen6 halamanPertemuan Ke 6THE FAZZ ALEXANDRIABelum ada peringkat

- Latihan Soal AP 1Dokumen7 halamanLatihan Soal AP 1ITL TRISAKTIBelum ada peringkat

- Kelompok 13 Praktikum Akbi Bab 3 Kasus 3.3Dokumen7 halamanKelompok 13 Praktikum Akbi Bab 3 Kasus 3.3Tata CarolinBelum ada peringkat

- Tugas 3 - 27 November 2020Dokumen4 halamanTugas 3 - 27 November 2020yolla septia yeniBelum ada peringkat

- Soal Latihan Akbi Kelompok 10 Dan 111 - Akbiy - Kelompok 9Dokumen8 halamanSoal Latihan Akbi Kelompok 10 Dan 111 - Akbiy - Kelompok 9Divan ValentinoBelum ada peringkat

- Soal Latihan Akbi Kelompok 10 Dan 111 - Akbiy - Kelompok 9Dokumen8 halamanSoal Latihan Akbi Kelompok 10 Dan 111 - Akbiy - Kelompok 9Divan ValentinoBelum ada peringkat

- Xii Praktikum Akuntansi Perusahaan Jasa Dagang Dan ManufakturDokumen4 halamanXii Praktikum Akuntansi Perusahaan Jasa Dagang Dan ManufakturiRLotaBelum ada peringkat

- Soal Afbi# Babak Final Tahap 1Dokumen6 halamanSoal Afbi# Babak Final Tahap 1Siti RahmahBelum ada peringkat

- Harga Pokok PesananDokumen17 halamanHarga Pokok PesananSusanti PratiwiBelum ada peringkat

- Agus Sutrisno B.231.17.0306Dokumen4 halamanAgus Sutrisno B.231.17.0306Dhea ElvianaBelum ada peringkat

- Elfandi Ahmad Fauzy - TGS AKT BIAYADokumen7 halamanElfandi Ahmad Fauzy - TGS AKT BIAYAElfandi Ahmad FauzyBelum ada peringkat

- Akuntansi Bahan Sisa & RusakDokumen20 halamanAkuntansi Bahan Sisa & RusakLussy Indah MartayaniBelum ada peringkat

- BAB 8 HPP Dan BEPDokumen3 halamanBAB 8 HPP Dan BEPIskandarBelum ada peringkat

- PT - Family ShopDokumen30 halamanPT - Family ShopFajar PurnamaBelum ada peringkat

- Bab 5 Akuntansi Untuk Kehilangan ProduksiDokumen19 halamanBab 5 Akuntansi Untuk Kehilangan ProduksidioniciusBelum ada peringkat

- Akuntansi Aulia Umi Ambarak 21216043Dokumen13 halamanAkuntansi Aulia Umi Ambarak 21216043Shani KapohBelum ada peringkat

- Review Akuntansi ManajemenDokumen17 halamanReview Akuntansi ManajemenThio Cie Kiang50% (2)

- Soal Menghitung BEP Dan HPPDokumen3 halamanSoal Menghitung BEP Dan HPPFELIZA DHIYA SUSILOBelum ada peringkat

- 21 - 1917051167 - Putu Rusiantika Dewi - Penilaian KinerjaDokumen6 halaman21 - 1917051167 - Putu Rusiantika Dewi - Penilaian KinerjaPutu EkayunitaBelum ada peringkat

- Tugas Manajemen KeuanganDokumen4 halamanTugas Manajemen KeuanganAstagina SekarBelum ada peringkat

- Tugas Akuntansi Biaya ..Dokumen9 halamanTugas Akuntansi Biaya ..Dedy Wijaya16100% (2)

- Uas Penganggaran PerusahaanDokumen8 halamanUas Penganggaran PerusahaanNaga ChiputraBelum ada peringkat

- Presentase AkbiDokumen17 halamanPresentase Akbialferos jabbarBelum ada peringkat

- Lanjutan Perhitungan Biaya Produk Bersama Dan SampinganDokumen28 halamanLanjutan Perhitungan Biaya Produk Bersama Dan SampinganAmelia0% (1)

- UTS Akuntansi Biaya Laela Saran Tika (2015100232)Dokumen4 halamanUTS Akuntansi Biaya Laela Saran Tika (2015100232)laila sarantikaBelum ada peringkat

- Lab Kel 4Dokumen18 halamanLab Kel 4680 Ilham Daeng GassingBelum ada peringkat

- Kuis Estimasi SyahmiSajid D1061191012Dokumen7 halamanKuis Estimasi SyahmiSajid D1061191012Syahmi SajidBelum ada peringkat