Anda mungkin juga menyukai

- Pengelolaan Keuangan DaerahDokumen25 halamanPengelolaan Keuangan Daerahkusuma wardaniBelum ada peringkat

- SE Irjen No. 10 Tentang Pedoman Reviu Usulan Revisi AnggaranDokumen24 halamanSE Irjen No. 10 Tentang Pedoman Reviu Usulan Revisi AnggaranNailil AfifahBelum ada peringkat

- Buku Pedoman Penyaluran Dak Fisik & Dana Desa Tahun 2018Dokumen228 halamanBuku Pedoman Penyaluran Dak Fisik & Dana Desa Tahun 2018Ali Rohman100% (1)

- Kuis Sesi SoreDokumen1 halamanKuis Sesi SoreLiaBelum ada peringkat

- Manajemen RisikoDokumen60 halamanManajemen RisikoAji Deny Hendra Yady100% (1)

- Dupak ApipDokumen2 halamanDupak ApipInspektorat Daerah Kab. SampangBelum ada peringkat

- B 2 Sisdur GU FixDokumen13 halamanB 2 Sisdur GU FixtuxberylBelum ada peringkat

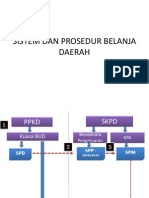

- Sistem Dan Prosedur Belanja DaerahDokumen11 halamanSistem Dan Prosedur Belanja DaerahOchi MattinBelum ada peringkat

- Struktur APBD Kota Semarang Tahun 2017-2019Dokumen14 halamanStruktur APBD Kota Semarang Tahun 2017-2019Abram MaulanaBelum ada peringkat

- Belanja Pegawai, Barang Dan Jasa Setra ModalDokumen48 halamanBelanja Pegawai, Barang Dan Jasa Setra Modalluthfi azizBelum ada peringkat

- UTS Akuntansi KeuanganDokumen8 halamanUTS Akuntansi KeuanganNurcahyonoBelum ada peringkat

- Makalah Lakip Sakip Yg DR FahmiDokumen12 halamanMakalah Lakip Sakip Yg DR FahmiEDWIN100% (1)

- RA CATUR YUDHI-dikonversiDokumen65 halamanRA CATUR YUDHI-dikonversiIman ImanuddinBelum ada peringkat

- 9-01 - Kelompok IX - Modul Aset Tetap Dan Modul PersediaanDokumen44 halaman9-01 - Kelompok IX - Modul Aset Tetap Dan Modul PersediaanRidho D RizkyBelum ada peringkat

- Praktik Reviu LKPDDokumen6 halamanPraktik Reviu LKPDAndy Kharisma AwBelum ada peringkat

- Modul Pelatihan Simda 2.9Dokumen85 halamanModul Pelatihan Simda 2.9wisnu100% (2)

- Belanja DaerahDokumen3 halamanBelanja DaerahAhmad Juwaini Prasetia Nst75% (4)

- Contoh Kasus SiLPADokumen5 halamanContoh Kasus SiLPAsyarif hidayat0% (1)

- Logic Model Untuk Pendidikan IndonesiaDokumen10 halamanLogic Model Untuk Pendidikan IndonesiaAchmad Faizal AzmiBelum ada peringkat

- Contoh Form Rka Dan DpaDokumen16 halamanContoh Form Rka Dan DpasaefulBelum ada peringkat

- Laporan Realisasi AnggaranDokumen27 halamanLaporan Realisasi Anggaranrycko hasibuanBelum ada peringkat

- Isu Kontemporer Latsar 2023 PDFDokumen16 halamanIsu Kontemporer Latsar 2023 PDFAlwin Ardiansyah PulunganBelum ada peringkat

- Definisi Belanja ModalDokumen17 halamanDefinisi Belanja Modaltommymanurung100% (1)

- Slide Show Laporan AktualisasiDokumen13 halamanSlide Show Laporan AktualisasiIma DamayantiBelum ada peringkat

- Kertas Kerja ReviuDokumen2 halamanKertas Kerja ReviuAsmarani ErdiaputriBelum ada peringkat

- 12 RivenbarkDokumen15 halaman12 RivenbarkDini AudiBelum ada peringkat

- Berita Acara Monitoring Dan Rekon PBBDokumen2 halamanBerita Acara Monitoring Dan Rekon PBBIndrawan 2110246849Belum ada peringkat

- Contoh Laporan Lembur IDokumen3 halamanContoh Laporan Lembur IJohArBelum ada peringkat

- Renstra Dinas Sosial 2017 2022Dokumen102 halamanRenstra Dinas Sosial 2017 2022Haris Restu Utama100% (2)

- Tata Cara Pengisian Smart DjaDokumen3 halamanTata Cara Pengisian Smart DjaYani Fnmz MudaBelum ada peringkat

- Silabus Sistem Perbendaharaan Negara 2017Dokumen2 halamanSilabus Sistem Perbendaharaan Negara 2017FANIBelum ada peringkat

- Peran Sistem Informasi Pemerintahan Daerah Dalam MDokumen8 halamanPeran Sistem Informasi Pemerintahan Daerah Dalam MSiti Latifah El Husna M 1902111936Belum ada peringkat

- Pokok-Pokok Pengaturan 77-2020 (Horas Maurits P, Kemendagri)Dokumen29 halamanPokok-Pokok Pengaturan 77-2020 (Horas Maurits P, Kemendagri)M RoniriBelum ada peringkat

- Masalah BMNDokumen9 halamanMasalah BMNCapriati PandeirotBelum ada peringkat

- Kuesioner - Desa - NettDokumen6 halamanKuesioner - Desa - NettFrengkiuloliBelum ada peringkat

- Power Point Belanja Hibah Dan Bantuan SosialDokumen26 halamanPower Point Belanja Hibah Dan Bantuan SosialMuhammad FaishalBelum ada peringkat

- Laporan Aktualisasi Latsar CPNS Tahun 2019 Kota P.rayaDokumen99 halamanLaporan Aktualisasi Latsar CPNS Tahun 2019 Kota P.rayaCecilia Amalia SandraBelum ada peringkat

- B. Perhitungan Penyisihan PiutangDokumen2 halamanB. Perhitungan Penyisihan PiutangMukhlizar MukhtarBelum ada peringkat

- Rak AryaDokumen28 halamanRak AryaClaudya AudyBelum ada peringkat

- Rka Dinas Sosial 2015Dokumen33 halamanRka Dinas Sosial 2015ulfa rezta100% (1)

- Manajemen Strategik Di Sektor PublikDokumen6 halamanManajemen Strategik Di Sektor Publiksngeng 12Belum ada peringkat

- SK Status Desa Parigi MoutongDokumen23 halamanSK Status Desa Parigi MoutongYuriko HandikaBelum ada peringkat

- Kak Bpkad SemarangDokumen183 halamanKak Bpkad SemarangHatab FaizuBelum ada peringkat

- Mardiasmo Akuntansi Sektor PublikDokumen89 halamanMardiasmo Akuntansi Sektor PublikIyek Rahman ZteBelum ada peringkat

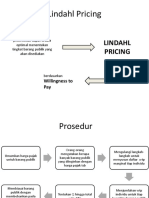

- Lindahl Pricing PPT by MeDokumen5 halamanLindahl Pricing PPT by Meivana nabilaBelum ada peringkat

- Materi 2 - Overview Penilaian Maturitas SPIP TerintegrasiDokumen17 halamanMateri 2 - Overview Penilaian Maturitas SPIP Terintegrasiz god luckBelum ada peringkat

- Kasus 3 Internal AuditDokumen3 halamanKasus 3 Internal AuditnindywahyuBelum ada peringkat

- Rancangan Aktualisasi FixDokumen15 halamanRancangan Aktualisasi Fixmuthiadewi31Belum ada peringkat

- PMK 74 2016 - SikdDokumen107 halamanPMK 74 2016 - SikdMerta WiramaBelum ada peringkat

- MKP - Budgeting Indonesia Vs SingapuraDokumen4 halamanMKP - Budgeting Indonesia Vs SingapuraFajar NurrachmanBelum ada peringkat

- Modul Pelatihan SIPD Kab Pangkep (BPKAD PROV SUL-SEL)Dokumen48 halamanModul Pelatihan SIPD Kab Pangkep (BPKAD PROV SUL-SEL)Syamsuddin SilaBelum ada peringkat

- Draft Sup Pedoman Reviu PAPBJ 2021 150321 - 160321Dokumen15 halamanDraft Sup Pedoman Reviu PAPBJ 2021 150321 - 160321jokoBelum ada peringkat

- Bab 10 Analisis Standar BiayaDokumen61 halamanBab 10 Analisis Standar Biayamasrup0% (1)

- Panduan - Penggunaan - Sipd - (Tapd Bpkad) PDFDokumen13 halamanPanduan - Penggunaan - Sipd - (Tapd Bpkad) PDFJaka Yan Suryana0% (1)

- Cara Pengisian Form RKA SKPD 2.2.1Dokumen2 halamanCara Pengisian Form RKA SKPD 2.2.1fauziyah100% (1)

- Pabu Dan RKDokumen13 halamanPabu Dan RKdevilutviBelum ada peringkat

- SK Bupati Penyusunan PKPTDokumen5 halamanSK Bupati Penyusunan PKPTElbert BandauBelum ada peringkat

- Siklus Anggaran Pres - DaringDokumen27 halamanSiklus Anggaran Pres - Daringakun unikalBelum ada peringkat

- 2003 Bimtek Penyusunan Dokrenda DinkesDokumen60 halaman2003 Bimtek Penyusunan Dokrenda DinkesMakan MinumBelum ada peringkat

- Perenc - Dan PenganggaranDokumen26 halamanPerenc - Dan PenganggaranAbdi AmmalaBelum ada peringkat

- SwakelolaDokumen2 halamanSwakelolaMuhammad AdnanBelum ada peringkat

- 6.4 Uji Pra-KlinisDokumen26 halaman6.4 Uji Pra-KlinisMuhammad AdnanBelum ada peringkat

- Persyaratan Pendaftaran CPNS Kota LhoukseumaweDokumen7 halamanPersyaratan Pendaftaran CPNS Kota LhoukseumaweRahmat RijalBelum ada peringkat

- Contoh Format NilaiDokumen14 halamanContoh Format NilaiMuhammad AdnanBelum ada peringkat

- Format Nilai HafalanDokumen10 halamanFormat Nilai HafalanMuhammad AdnanBelum ada peringkat

- Sejarah Singkat Berdiri PesantrenDokumen1 halamanSejarah Singkat Berdiri PesantrenMuhammad AdnanBelum ada peringkat

- Sejarah Singkat Berdiri PesantrenDokumen1 halamanSejarah Singkat Berdiri PesantrenMuhammad AdnanBelum ada peringkat

- Kemuliaan IlmuDokumen4 halamanKemuliaan IlmuMuhammad AdnanBelum ada peringkat

- Perlengkapan Hubung BagiDokumen22 halamanPerlengkapan Hubung BagiMaulana Suwanda100% (2)

- Jadwal Haris Dayah FixDokumen1 halamanJadwal Haris Dayah FixMuhammad AdnanBelum ada peringkat