Anda mungkin juga menyukai

- 1 Analisis Ratio KeudaDokumen45 halaman1 Analisis Ratio KeudaTiki TakaBelum ada peringkat

- Perencanaan Kebutuhan Dana MMRDokumen32 halamanPerencanaan Kebutuhan Dana MMRFitriArdiningsihBelum ada peringkat

- Akm Sesi 5, Salma Hatiah, Ak21bDokumen4 halamanAkm Sesi 5, Salma Hatiah, Ak21bSalma Hatiah100% (1)

- Kasus PPH Badan - SPT 1771 Lampiran Transkip Elemen Lap KeuanganDokumen26 halamanKasus PPH Badan - SPT 1771 Lampiran Transkip Elemen Lap KeuanganceryadarasidneyBelum ada peringkat

- Soal UTS ALK SP 2021Dokumen4 halamanSoal UTS ALK SP 2021RIDHA NOVIANTIBelum ada peringkat

- Accounting - 20200713150627 - TP2-W7-S11-R1Dokumen5 halamanAccounting - 20200713150627 - TP2-W7-S11-R1anggunBelum ada peringkat

- Jawaban Soal UAS 2019-2020Dokumen7 halamanJawaban Soal UAS 2019-2020Aprita Tri AstutiBelum ada peringkat

- Kasus PPH BadanDokumen3 halamanKasus PPH Badanshakila yaya100% (1)

- Tugas Agus Abdul Wahab 1519204012Dokumen8 halamanTugas Agus Abdul Wahab 1519204012Harry RyuenBelum ada peringkat

- Soal Nomor 3Dokumen8 halamanSoal Nomor 3Nabila NaBelum ada peringkat

- Microsoft PowerPoint - 04Dokumen21 halamanMicrosoft PowerPoint - 04Lutfi Uziel AmbraBelum ada peringkat

- 3 Praktikum Analisis PerbandinganDokumen3 halaman3 Praktikum Analisis Perbandingannaura syahdaBelum ada peringkat

- Lap - Keuangan Kab - Alor Nabila Ridwan 1910020080Dokumen7 halamanLap - Keuangan Kab - Alor Nabila Ridwan 1910020080Nabila RidwanBelum ada peringkat

- 2.teori Pendapatan NasionalDokumen18 halaman2.teori Pendapatan NasionalalansichzmBelum ada peringkat

- SPT Tahunan Dan Rekonsiliasi Fiskal - SMKN 18Dokumen12 halamanSPT Tahunan Dan Rekonsiliasi Fiskal - SMKN 18Alfata RFBelum ada peringkat

- Soal Quis UasDokumen4 halamanSoal Quis UassofiBelum ada peringkat

- Uas Perpajakan ArsintaDokumen6 halamanUas Perpajakan ArsintaSyafaat Fadhil100% (1)

- Calk 2020Dokumen35 halamanCalk 2020saifudin ahmadBelum ada peringkat

- Modul AKL 5 Penyusunan Lap Keu Kons Tahun Setelah Akuisisi Sudah Penataan UlangDokumen19 halamanModul AKL 5 Penyusunan Lap Keu Kons Tahun Setelah Akuisisi Sudah Penataan UlangPutri Diva ApsariBelum ada peringkat

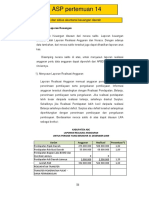

- Modul ASP Pertemuan 14 Siklus Akuntansi PDFDokumen40 halamanModul ASP Pertemuan 14 Siklus Akuntansi PDFPutri Yulia IIBelum ada peringkat

- SOAL UAS AK. KEUANGAN 2, 2 JULI 2020, PKL. 10.30 WIB (Fix)Dokumen4 halamanSOAL UAS AK. KEUANGAN 2, 2 JULI 2020, PKL. 10.30 WIB (Fix)yoana aulia putriBelum ada peringkat

- Laporan Keuangan KomparatifDokumen23 halamanLaporan Keuangan KomparatifMerisa EnjhiraBelum ada peringkat

- Kasus RisaDokumen6 halamanKasus RisaGusti ayu putri yunita dewiBelum ada peringkat

- Bab IiiDokumen46 halamanBab Iiimrianto117Belum ada peringkat

- Audi Aulia S (1814190008) - Tugas P6 Akuntansi InternasionalDokumen9 halamanAudi Aulia S (1814190008) - Tugas P6 Akuntansi InternasionalPrincess RachelBelum ada peringkat

- Lembar Kerja PajakDokumen4 halamanLembar Kerja PajakSu MiniBelum ada peringkat

- Tugas Latihan Soal Analisi Laporan KeuanganDokumen11 halamanTugas Latihan Soal Analisi Laporan KeuangansaffnahBelum ada peringkat

- Modul Pertemuan 7Dokumen67 halamanModul Pertemuan 7MitaBelum ada peringkat

- 3 ANALISA RASIO RevDokumen17 halaman3 ANALISA RASIO RevArsymustariBelum ada peringkat

- Analisis Laporan KeuanganDokumen23 halamanAnalisis Laporan KeuanganUda RizalBelum ada peringkat

- Akt SheilaDokumen5 halamanAkt SheilaDesinta MaharaniBelum ada peringkat

- Analisis Laporan KeuanganDokumen51 halamanAnalisis Laporan Keuanganwahid.hasyimBelum ada peringkat

- 3 Lap LR & OCI Dan Lap. Perubahan EkuitasDokumen25 halaman3 Lap LR & OCI Dan Lap. Perubahan EkuitasAulia Nur AnggraeniBelum ada peringkat

- UntitledDokumen55 halamanUntitlederina khalisahBelum ada peringkat

- Penghitungan Bunga Dalam Penjualan AngsuranDokumen3 halamanPenghitungan Bunga Dalam Penjualan AngsuranilenmarianiBelum ada peringkat

- Dokumen - Tips - Uts Gasal Manajemen KeuanganDokumen6 halamanDokumen - Tips - Uts Gasal Manajemen Keuanganagung prasetyo100% (2)

- Lusiarti 2014 610 LKPD Kab Boven DigoelDokumen282 halamanLusiarti 2014 610 LKPD Kab Boven DigoelLuis GhalihBelum ada peringkat

- UTS Gasal Manajemen KeuanganDokumen6 halamanUTS Gasal Manajemen KeuanganpriyadanaBelum ada peringkat

- Perpajakan Ii - M10-WP Op, BadanDokumen6 halamanPerpajakan Ii - M10-WP Op, BadanSalsabilaBelum ada peringkat

- Uas CatDokumen15 halamanUas Cateve25lyn08Belum ada peringkat

- Uts Af Semba 46a 2023Dokumen4 halamanUts Af Semba 46a 2023Amanda SevrilliaBelum ada peringkat

- Indofood Sukses Makmur - LABA RUGI & NERACADokumen9 halamanIndofood Sukses Makmur - LABA RUGI & NERACAAdellyta PusakamitraarthaBelum ada peringkat

- Neraca Pembayaran IndonesiaDokumen4 halamanNeraca Pembayaran IndonesiaFathur MuttaharBelum ada peringkat

- Lembar Kerja KF Newest-3Dokumen4 halamanLembar Kerja KF Newest-3agnesBelum ada peringkat

- MK 1 - Pertemuan 2Dokumen19 halamanMK 1 - Pertemuan 2Nazilla TrisiaaBelum ada peringkat

- TP2-W7 ACCT6363039 Acct For BusinessDokumen3 halamanTP2-W7 ACCT6363039 Acct For Businesssuketijo0101Belum ada peringkat

- Estimasi Arus KasDokumen3 halamanEstimasi Arus KasAnggaBelum ada peringkat

- Laporan Keuangan Yang DiperbandingkanDokumen18 halamanLaporan Keuangan Yang DiperbandingkanGandul0% (1)

- Tugas 3 Akuntansi ManajemenDokumen4 halamanTugas 3 Akuntansi Manajemenmemetpentol953Belum ada peringkat

- Kasus PPH Perpajakan - Kelompok8 - D4Dokumen10 halamanKasus PPH Perpajakan - Kelompok8 - D4Melly AnawatiBelum ada peringkat

- PERPAJAKAN-M12-PPh BADANDokumen11 halamanPERPAJAKAN-M12-PPh BADANRizky FiryantiBelum ada peringkat

- Materi Laba Rugi Penj Aset Tetap PerusahaanDokumen11 halamanMateri Laba Rugi Penj Aset Tetap PerusahaanJulian LanguyumanusuBelum ada peringkat

- Akm TutorialDokumen6 halamanAkm TutorialAnnisa Dwi RizkafianiBelum ada peringkat

- Victoria Putra Haribuan Syahna E1032181005 (UAS AKUNTANSI) - DikonversiDokumen2 halamanVictoria Putra Haribuan Syahna E1032181005 (UAS AKUNTANSI) - DikonversiVictor OdopBelum ada peringkat

- Pertemuan 5 Aspek KeuanganDokumen24 halamanPertemuan 5 Aspek KeuanganPutra LexusBelum ada peringkat

- Ferdinand Yiwa - 25547 - QUIS BESARDokumen10 halamanFerdinand Yiwa - 25547 - QUIS BESARDANDY YIWABelum ada peringkat

- Tugas Pertemuan 7 Soal Rekonsiliasi Fiskal Atas Beda TetapDokumen2 halamanTugas Pertemuan 7 Soal Rekonsiliasi Fiskal Atas Beda Tetapdominggussikalo872Belum ada peringkat

- MK 7-MVA Dan EVADokumen20 halamanMK 7-MVA Dan EVAgito saputro100% (1)

- Pendapatan Daerah Provinsi NTB Triwulan 1-3 Tahun 2023Dokumen6 halamanPendapatan Daerah Provinsi NTB Triwulan 1-3 Tahun 2023mangifera098Belum ada peringkat

- dATA SABUNDokumen1 halamandATA SABUNNoviiBelum ada peringkat

- Menentukan Harga Pokok ProduksiDokumen14 halamanMenentukan Harga Pokok ProduksiFauzan DanurBelum ada peringkat

- Soal Jawab SBLM UtsDokumen19 halamanSoal Jawab SBLM UtsWira Marsuki75% (4)

- UTS Kewirausahaan DAXDokumen2 halamanUTS Kewirausahaan DAXNoviiBelum ada peringkat

- Tugas Ke 1 Pengembangan KepribadianDokumen5 halamanTugas Ke 1 Pengembangan KepribadianNoviiBelum ada peringkat

- Tugas Praktikum Pajak - 4DAX - 1910302065 - NovitasariDokumen8 halamanTugas Praktikum Pajak - 4DAX - 1910302065 - NovitasariNoviiBelum ada peringkat

- Cara Mengasah Pahat BubutDokumen7 halamanCara Mengasah Pahat BubutNoviiBelum ada peringkat

- Tugas 13 AP II Genap 2019-2020 PDFDokumen1 halamanTugas 13 AP II Genap 2019-2020 PDFNoviiBelum ada peringkat

- Virus Korona PDFDokumen9 halamanVirus Korona PDFsultan mansyurBelum ada peringkat

- Sesi 7 - Penerimaan Penugasan & Perenc. AuditDokumen36 halamanSesi 7 - Penerimaan Penugasan & Perenc. AuditNoviiBelum ada peringkat

- Sejarah Peranan Dan Arah Akuntansi ManajemenDokumen13 halamanSejarah Peranan Dan Arah Akuntansi ManajemenNoviiBelum ada peringkat

- 2 PerilakuDokumen13 halaman2 PerilakuNoviiBelum ada peringkat

- Solusi 2 - Perilaku BiayaDokumen1 halamanSolusi 2 - Perilaku BiayaNoviiBelum ada peringkat

- Makalah Teori Kepemimpinan Dan PerilakuDokumen23 halamanMakalah Teori Kepemimpinan Dan PerilakuNoviiBelum ada peringkat

- Presentation 7ADokumen24 halamanPresentation 7ANoviiBelum ada peringkat

- Contoh Soal Dasar Akuntansi Perusahaan MDokumen12 halamanContoh Soal Dasar Akuntansi Perusahaan MRudy FebriantoBelum ada peringkat

- ExcelDokumen9 halamanExcelNoviiBelum ada peringkat

- Krem Dan Putih Fotografer Perusahaan ResumeDokumen1 halamanKrem Dan Putih Fotografer Perusahaan ResumeNoviiBelum ada peringkat

- Kasus MarsinahDokumen9 halamanKasus MarsinahSilvie Elmia SariBelum ada peringkat

- TugasTerakhirMatematikaBisnis KDokumen8 halamanTugasTerakhirMatematikaBisnis KNoviiBelum ada peringkat

- Krem Dan Putih Fotografer Perusahaan Resume PDFDokumen2 halamanKrem Dan Putih Fotografer Perusahaan Resume PDFNoviiBelum ada peringkat

- Hukum+Perikatan+dan+Perjanjian+Pertemuan+Ke 4+dan+ke 5+HUKUM+BISNIS STIESIA+SurabayaDokumen54 halamanHukum+Perikatan+dan+Perjanjian+Pertemuan+Ke 4+dan+ke 5+HUKUM+BISNIS STIESIA+SurabayaNoviiBelum ada peringkat

- Word3 RiwiHasta 1910302067Dokumen2 halamanWord3 RiwiHasta 1910302067NoviiBelum ada peringkat

- Program Kerja Ipsrs 2015Dokumen14 halamanProgram Kerja Ipsrs 2015hendra100% (1)

- ManajemeDokumen2 halamanManajemeNoviiBelum ada peringkat

- Sebelum Datangnya IslamDokumen3 halamanSebelum Datangnya IslamNoviiBelum ada peringkat