Anda mungkin juga menyukai

- AKM 2 Bab-15-Ak3-Ekuitas-Edisi-IfrsDokumen60 halamanAKM 2 Bab-15-Ak3-Ekuitas-Edisi-Ifrsdina maryanaBelum ada peringkat

- AKUNTANSI BIAYA Tugas 2Dokumen16 halamanAKUNTANSI BIAYA Tugas 2Tri WahyuBelum ada peringkat

- Soal CorporationDokumen10 halamanSoal CorporationAhmad Sultan FauziBelum ada peringkat

- UTS PerpajakanDokumen7 halamanUTS Perpajakanerina khalisahBelum ada peringkat

- Tugas Dan Jawaban Akuntansi Biaya Bab 3Dokumen2 halamanTugas Dan Jawaban Akuntansi Biaya Bab 3Rizka Aulia SetyawatiBelum ada peringkat

- Resume KUPDokumen15 halamanResume KUPShinta Shintul PuthriBelum ada peringkat

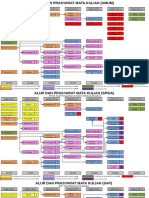

- Alur Mata Kuliah 2019Dokumen7 halamanAlur Mata Kuliah 2019Navis Al-RizkyBelum ada peringkat

- Translate ch10Dokumen30 halamanTranslate ch10Lintang RajendraBelum ada peringkat

- Soal UTS AKM 1 Praktik April 2023 PDFDokumen7 halamanSoal UTS AKM 1 Praktik April 2023 PDFOki Titis PrastiwiBelum ada peringkat

- AkuntansiDokumen25 halamanAkuntansiBrian LaowoBelum ada peringkat

- Slide PMK-168 Tahun 2023 (Tarif Efektif Rata-Rata PPH 21)Dokumen52 halamanSlide PMK-168 Tahun 2023 (Tarif Efektif Rata-Rata PPH 21)JokoBelum ada peringkat

- Sara Nadira - 1911000098 - Tugas 3Dokumen3 halamanSara Nadira - 1911000098 - Tugas 3Sara NadiraBelum ada peringkat

- Goodwill Dicatat Ketika TerjadiDokumen1 halamanGoodwill Dicatat Ketika Terjadiindah fitriBelum ada peringkat

- AK2 Pertemuan 6 Investasi BondsDokumen45 halamanAK2 Pertemuan 6 Investasi BondsAbraham CalebBelum ada peringkat

- Syafriont Akuntansi IntermediateDokumen225 halamanSyafriont Akuntansi IntermediatewayanBelum ada peringkat

- Aktiva Tak BerwujudDokumen53 halamanAktiva Tak Berwujudimelda siregarBelum ada peringkat

- Latihan Auditing 1Dokumen2 halamanLatihan Auditing 1Syaid SaputraBelum ada peringkat

- Biaya Tenaga Kerja 4Dokumen18 halamanBiaya Tenaga Kerja 4ꓰꓡꓡꓰꓠ. ꓓꓖꓰꓠꓰꓣꓰꓢꓢ'Belum ada peringkat

- Etika Bisnis Fix 221-234Dokumen8 halamanEtika Bisnis Fix 221-234Eka Maisa YudistiraBelum ada peringkat

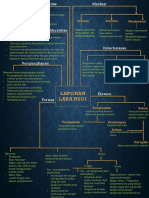

- Mind Map Laba RugiDokumen1 halamanMind Map Laba RugimayasariBelum ada peringkat

- Makalah Akuntansi Keuangan Daerah-1Dokumen21 halamanMakalah Akuntansi Keuangan Daerah-1Chindy FauziahBelum ada peringkat

- IASBDokumen10 halamanIASBSarah SiregarBelum ada peringkat

- KKP Kas KecilDokumen2 halamanKKP Kas KecilAryani SaisutaBelum ada peringkat

- Pembukuan Keuangan Kerajinan Tangan Manik-Manik - PKBM Insan Muwahid MalangbongDokumen13 halamanPembukuan Keuangan Kerajinan Tangan Manik-Manik - PKBM Insan Muwahid MalangbongIsmahadzBelum ada peringkat

- Dokumen - Tips - Aset Pengertian Pengakuan Pengukuran Penyajian Dan PengungkapanDokumen34 halamanDokumen - Tips - Aset Pengertian Pengakuan Pengukuran Penyajian Dan Pengungkapannanda denadaBelum ada peringkat

- AKM 1 Arief PhonnaDokumen4 halamanAKM 1 Arief PhonnaArief Pho.naBelum ada peringkat

- Jawaban PertanyaanDokumen11 halamanJawaban PertanyaanvaldaBelum ada peringkat

- Contoh SPP SPMDokumen5 halamanContoh SPP SPMgede nataBelum ada peringkat

- Pertemuan 14Dokumen19 halamanPertemuan 14Zaskia ZalfaBelum ada peringkat

- Kunci Jawaban Tugas S4-2Dokumen8 halamanKunci Jawaban Tugas S4-2Devania PratiwiBelum ada peringkat

- Tugas Audit Bab 5Dokumen7 halamanTugas Audit Bab 5Syafira KookieBelum ada peringkat

- Jawaban Soal 192Dokumen13 halamanJawaban Soal 192Nur FadilahBelum ada peringkat

- 6-Regulasi Akuntansi Sektor Publik Di Era ReformasiDokumen2 halaman6-Regulasi Akuntansi Sektor Publik Di Era ReformasiJesica Hannanda Yosani Feni AkuntansiBelum ada peringkat

- AKM. 2-RevaluasiDokumen5 halamanAKM. 2-RevaluasiK Andi WicaksonoBelum ada peringkat

- Nama: Tia Nehemia Manik NPM: 200120090: Soal Perusahaan Dagang TiffanyDokumen16 halamanNama: Tia Nehemia Manik NPM: 200120090: Soal Perusahaan Dagang TiffanyꧾꧾBelum ada peringkat

- PT Dias Jurnal Penyesuaian Dan Neraca LajurDokumen3 halamanPT Dias Jurnal Penyesuaian Dan Neraca LajurRika SariBelum ada peringkat

- UpstreamDokumen18 halamanUpstreamDidi Nuryadi100% (1)

- Audit Bab 49 Dan 50Dokumen16 halamanAudit Bab 49 Dan 50Faris FirmansyahBelum ada peringkat

- Tugas AKM Laporan Arus KasDokumen3 halamanTugas AKM Laporan Arus KasMuhammad Yazid Albastomi-Semester 3Belum ada peringkat

- AKB - JAWABAN KEL 1 - Halaman 96 Soal 3.11-DikonversiDokumen5 halamanAKB - JAWABAN KEL 1 - Halaman 96 Soal 3.11-Dikonversizharifah zahraBelum ada peringkat

- Akmen Rahma NoviDokumen2 halamanAkmen Rahma NoviMarisahBelum ada peringkat

- Aktiva Tetap Perolehan, Penyusutan Dan DisposisiDokumen17 halamanAktiva Tetap Perolehan, Penyusutan Dan DisposisiNonik AnggitaBelum ada peringkat

- Latihan Cornerston Bab 5Dokumen13 halamanLatihan Cornerston Bab 5Lisa Tiaji Nur AiniBelum ada peringkat

- Otorisasi Oleh LegislatifDokumen2 halamanOtorisasi Oleh LegislatifDylla YuliantyBelum ada peringkat

- AuditDokumen11 halamanAuditLivia arvianaBelum ada peringkat

- Artikel Analisis Anggaran Fleksibel Dan KinerjaDokumen10 halamanArtikel Analisis Anggaran Fleksibel Dan KinerjaLia ZaharaBelum ada peringkat

- Proses Amandemen UUD 1945Dokumen6 halamanProses Amandemen UUD 1945Luckman D'Capricorn100% (1)

- Latihan 9 Alokasi Biaya Overhead PabrikDokumen3 halamanLatihan 9 Alokasi Biaya Overhead PabrikNLson TsaragihBelum ada peringkat

- PPTDokumen15 halamanPPTrizka100% (1)

- Materi Webinar Bab 14Dokumen3 halamanMateri Webinar Bab 14Aisyah RianiBelum ada peringkat

- Kelompok 3 AkDokumen2 halamanKelompok 3 AkHilda Nurmaitillah (Hilda)0% (1)

- Kas Optimal Dan PersediaanDokumen2 halamanKas Optimal Dan PersediaanDesi AndiniBelum ada peringkat

- Nilai Waktu UangDokumen50 halamanNilai Waktu UangChristin AgapeBelum ada peringkat

- Soal Siklus Akuntansi JasaDokumen4 halamanSoal Siklus Akuntansi JasaAlfan Azizi (ID)Belum ada peringkat

- Tugas Ak - Biaya Franita Fauzianti (C0C019013)Dokumen4 halamanTugas Ak - Biaya Franita Fauzianti (C0C019013)Franita FauziantiBelum ada peringkat

- 2 Perilaku BiayaDokumen29 halaman2 Perilaku BiayaAlfira NabilaBelum ada peringkat

- Perlakuan Komersial Dan FiskalDokumen20 halamanPerlakuan Komersial Dan FiskalRagesti HarryBelum ada peringkat

- 3 JamDokumen75 halaman3 JamYulia FitriaBelum ada peringkat

- Contoh Soal AC - Laporan Arus KasDokumen6 halamanContoh Soal AC - Laporan Arus KasIin Indrawati100% (5)

- PERTEMUAN KE-19. Laporan Arus Kas Metode Tidak LangsungDokumen12 halamanPERTEMUAN KE-19. Laporan Arus Kas Metode Tidak LangsungMuhammat Taufiq HidayahBelum ada peringkat

- TP2-W7-S11-R3 AnswerDokumen3 halamanTP2-W7-S11-R3 AnswerLeviathan EnvyBelum ada peringkat

- TP2-W7-S11-R4-1 AnswerDokumen2 halamanTP2-W7-S11-R4-1 AnswerLeviathan EnvyBelum ada peringkat

- Tugas Personal Ke-1 Week 2 / Sesi 3: EssayDokumen1 halamanTugas Personal Ke-1 Week 2 / Sesi 3: EssayTwinzy SelaBelum ada peringkat

- Diskusi 3 Session 14Dokumen1 halamanDiskusi 3 Session 14Leviathan EnvyBelum ada peringkat

- Tugas Personal Ke-1 (Minggu 2 /sesi 3) : Elastisitas Permintaan Merupakan Angka Yang Menunjukkan Kepekaan PerubahanDokumen2 halamanTugas Personal Ke-1 (Minggu 2 /sesi 3) : Elastisitas Permintaan Merupakan Angka Yang Menunjukkan Kepekaan PerubahanLeviathan EnvyBelum ada peringkat

- TK1-W3-S4-R3-1 AnswerDokumen3 halamanTK1-W3-S4-R3-1 AnswerLeviathan EnvyBelum ada peringkat

- TP1-W2-S3-R3 AnswerDokumen3 halamanTP1-W2-S3-R3 AnswerLeviathan EnvyBelum ada peringkat

- TP1-W2-S3-R4 AnswerDokumen4 halamanTP1-W2-S3-R4 AnswerLeviathan EnvyBelum ada peringkat

- Pancasila TP 1Dokumen1 halamanPancasila TP 1Leviathan EnvyBelum ada peringkat

- Anggaran Fleksibel AktivitasDokumen2 halamanAnggaran Fleksibel AktivitasLeviathan EnvyBelum ada peringkat

- Tugas Personal Ke-1: (Minggu 2 / Sesi 3)Dokumen2 halamanTugas Personal Ke-1: (Minggu 2 / Sesi 3)Leviathan EnvyBelum ada peringkat

- Akl Mu IndoDokumen4 halamanAkl Mu IndoLeviathan EnvyBelum ada peringkat

- TP1 W2 S3 R1Dokumen1 halamanTP1 W2 S3 R1Jimmi TambaBelum ada peringkat

- 8 9 Ind NewDokumen6 halaman8 9 Ind NewLeviathan EnvyBelum ada peringkat

- 4 5 IndDokumen7 halaman4 5 IndLeviathan EnvyBelum ada peringkat

- 4 5 IndDokumen7 halaman4 5 IndLeviathan EnvyBelum ada peringkat

- Soal S 11-7Dokumen1 halamanSoal S 11-7Leviathan EnvyBelum ada peringkat

- S 9-1Dokumen1 halamanS 9-1Leviathan EnvyBelum ada peringkat

- BE10Dokumen5 halamanBE10Leviathan EnvyBelum ada peringkat

- S 10-4Dokumen1 halamanS 10-4Leviathan EnvyBelum ada peringkat

- 8 9 Ind NewDokumen6 halaman8 9 Ind NewLeviathan EnvyBelum ada peringkat

- S 12-1Dokumen1 halamanS 12-1Leviathan EnvyBelum ada peringkat

- S 8-5 AnyarDokumen1 halamanS 8-5 AnyarLeviathan EnvyBelum ada peringkat

- BE5Dokumen2 halamanBE5Leviathan EnvyBelum ada peringkat

- S 12-1Dokumen1 halamanS 12-1Leviathan EnvyBelum ada peringkat

- Be13 11Dokumen2 halamanBe13 11Leviathan EnvyBelum ada peringkat

- Be15 15Dokumen3 halamanBe15 15Leviathan EnvyBelum ada peringkat

- BE25Dokumen2 halamanBE25Leviathan EnvyBelum ada peringkat

- Metode Alokasi Biaya Yang Berdiri SendiriDokumen7 halamanMetode Alokasi Biaya Yang Berdiri SendiriLeviathan EnvyBelum ada peringkat