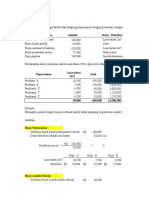

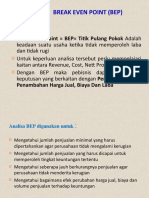

Anda mungkin juga menyukai

- ANGGARAN PENJUALAN PRODUKDokumen2 halamanANGGARAN PENJUALAN PRODUKmay novita dewiBelum ada peringkat

- Profesi Akuntansi Merupakan Sebuah Profesi Yang Menyediakan Jasa Atestasi Maupun NonDokumen8 halamanProfesi Akuntansi Merupakan Sebuah Profesi Yang Menyediakan Jasa Atestasi Maupun NonRindu100% (1)

- Manajemen Biaya Makalah SMBDokumen13 halamanManajemen Biaya Makalah SMBMeiliyani Budiarti100% (1)

- Soal 2 PT CCDokumen7 halamanSoal 2 PT CCJuju LestariBelum ada peringkat

- Soal Proses CostingDokumen2 halamanSoal Proses Costingrio adi pranata sukmaBelum ada peringkat

- Kelompok 3 Biaya-Modal-Manajemen-KeuanganDokumen28 halamanKelompok 3 Biaya-Modal-Manajemen-Keuangannhurul 21140% (1)

- Harga Jual ProdukDokumen4 halamanHarga Jual ProdukAyu DengerBelum ada peringkat

- PT Esa JayaDokumen4 halamanPT Esa JayaMahi DatunBelum ada peringkat

- Makalah Akmennnn BNRDokumen22 halamanMakalah Akmennnn BNRMoh Fuad Hasan100% (1)

- Laporan PKL Belum BeresDokumen31 halamanLaporan PKL Belum BeresDave Yosafat Benaya. SBelum ada peringkat

- Ekonomi Manajerial Optimis EkonomiDokumen17 halamanEkonomi Manajerial Optimis EkonomiHerlan PaSundan AsleaBelum ada peringkat

- Kelompok 4 - Modul 1Dokumen40 halamanKelompok 4 - Modul 1sifaBelum ada peringkat

- Aspek Kelayakan Investasi dan Teknik PenilaiannyaDokumen5 halamanAspek Kelayakan Investasi dan Teknik PenilaiannyaAryani PradnyaBelum ada peringkat

- Unit Bisnis Sebagai Pusat Laba Dan Mengukur ProfitabilitasDokumen6 halamanUnit Bisnis Sebagai Pusat Laba Dan Mengukur ProfitabilitasNarty Lodo100% (1)

- SOAL-LATIHANDokumen5 halamanSOAL-LATIHANzharifah zahraBelum ada peringkat

- Makalah Kelompok 7 ABC Dan AbmDokumen34 halamanMakalah Kelompok 7 ABC Dan AbmSuci alfitriBelum ada peringkat

- Kantor Akuntan Budi dan DahlanDokumen1 halamanKantor Akuntan Budi dan DahlanindraBelum ada peringkat

- P3 Forecasting BudgetDokumen26 halamanP3 Forecasting BudgetZendy DzulBelum ada peringkat

- Proposal BDP Siva Dan VIVIDokumen21 halamanProposal BDP Siva Dan VIVIHaddad Rahman100% (2)

- Muhammad Fadhil (41183402190147) - Ujian Akhir Semester PemasaranDokumen4 halamanMuhammad Fadhil (41183402190147) - Ujian Akhir Semester PemasaranMuhammad FadhilBelum ada peringkat

- BAPENDA PEMALANGDokumen19 halamanBAPENDA PEMALANGIzarr Ade RBelum ada peringkat

- Proposal Usaha Aasa StoreDokumen19 halamanProposal Usaha Aasa StoreSyifa Lia07Belum ada peringkat

- Biaya CampuranDokumen10 halamanBiaya CampuranVhatmawatyBelum ada peringkat

- Anggaran PenjualanDokumen5 halamanAnggaran PenjualanWina Nur AsihBelum ada peringkat

- Akuntansi Manajemen - A B CDokumen2 halamanAkuntansi Manajemen - A B CRini LestariBelum ada peringkat

- Anggaran LabaDokumen24 halamanAnggaran LabaPutri NingsihBelum ada peringkat

- LATIHANDokumen2 halamanLATIHANmadni100% (1)

- SMGR Ar 2022 PDFDokumen612 halamanSMGR Ar 2022 PDFSEPTIANI FRANSISCA ,S.E., M.Si.Belum ada peringkat

- Laporan Ku Fix JadiDokumen30 halamanLaporan Ku Fix JadiAkhmad Supianor FajeriBelum ada peringkat

- Manajemen Berdasarkan AktivitasDokumen31 halamanManajemen Berdasarkan AktivitasRys GabrielBelum ada peringkat

- Makalah Etika BisnisDokumen23 halamanMakalah Etika BisnisIta YunitaBelum ada peringkat

- KINERJA PUSAT INVESTASIDokumen16 halamanKINERJA PUSAT INVESTASIFuad EfendiBelum ada peringkat

- TREND PENJUALANDokumen11 halamanTREND PENJUALANERNAWATI ERNAWATIBelum ada peringkat

- Proposal PKL Andika Dharmawan HarefaDokumen6 halamanProposal PKL Andika Dharmawan HarefaAndhika DharmawanBelum ada peringkat

- Anggaran Produksi StabilitasDokumen4 halamanAnggaran Produksi StabilitasjoyBelum ada peringkat

- KESADARAN_WP_KEPATUHANDokumen9 halamanKESADARAN_WP_KEPATUHANNur MalianaBelum ada peringkat

- ANALISIS CVPDokumen34 halamanANALISIS CVPAurelia SalsabilaBelum ada peringkat

- ANGGARAN PENJUALANDokumen9 halamanANGGARAN PENJUALANindriANa rOssaliNaBelum ada peringkat

- Kelompok 7 (Penyusutan)Dokumen19 halamanKelompok 7 (Penyusutan)Mas BowoBelum ada peringkat

- Analisa Rice Bowl PDFDokumen140 halamanAnalisa Rice Bowl PDFadeBelum ada peringkat

- Contoh JurnalDokumen3 halamanContoh JurnalPictorem AWBelum ada peringkat

- PILIHAN BERGANDA Magic BAB 9Dokumen10 halamanPILIHAN BERGANDA Magic BAB 9Nikmah Ramadhani PulunganBelum ada peringkat

- Soal-Soal Budget - 2021Dokumen12 halamanSoal-Soal Budget - 2021Ayu WahyuniBelum ada peringkat

- 7.RPS Praktikum PenganggaranDokumen10 halaman7.RPS Praktikum PenganggaranAli AkbarBelum ada peringkat

- Memahami Lebih Jauh Aspek Earnings ManagementDokumen14 halamanMemahami Lebih Jauh Aspek Earnings ManagementDyan NoviaBelum ada peringkat

- Bab Vii Distribusi ProbabilitasDokumen13 halamanBab Vii Distribusi ProbabilitasokkynbxBelum ada peringkat

- AkuntansiDokumen3 halamanAkuntansiMuhammad Yazid Albastomi-Semester 3Belum ada peringkat

- Ujian Tengah SemesterDokumen11 halamanUjian Tengah SemesterIndah KhairaniBelum ada peringkat

- Bab 6 - Analisis CPVDokumen9 halamanBab 6 - Analisis CPVtaheddeBelum ada peringkat

- Ekm02520202129jawaban Contoh2 Soal Uas MKL Leverage OperasiDokumen10 halamanEkm02520202129jawaban Contoh2 Soal Uas MKL Leverage OperasiMuhammad Misbahul Ma'rufBelum ada peringkat

- 3A Kelompok 6 - Pembukuan Berpasangan UMKM DagangDokumen55 halaman3A Kelompok 6 - Pembukuan Berpasangan UMKM DagangAlyaa IrawanBelum ada peringkat

- Soal 11-20 StrategiDokumen4 halamanSoal 11-20 Strategilion kingBelum ada peringkat

- Tugas Aml Sistem Pengendalian Strategik TerintegrasiDokumen8 halamanTugas Aml Sistem Pengendalian Strategik TerintegrasilessyBelum ada peringkat

- Makalah Anggaran Biaya Operasional Kel 3Dokumen19 halamanMakalah Anggaran Biaya Operasional Kel 3Indri Yulia YetraBelum ada peringkat

- PPH Pasal 21 Update 22-12-2016Dokumen108 halamanPPH Pasal 21 Update 22-12-2016stenBelum ada peringkat

- Jenis Jenis AnggaranDokumen8 halamanJenis Jenis AnggaranEnuYanuarNingsih100% (1)

- Laporan Keuangan Gabungan PT ManningDokumen6 halamanLaporan Keuangan Gabungan PT Manninginri loloBelum ada peringkat

- Jawaban Anggaran - PerusahaanDokumen4 halamanJawaban Anggaran - PerusahaanHeryantiBelum ada peringkat

- Master Budget Perusahaan Jasa Merupakan Kumpulan Anggaran Perusahaan YangDokumen9 halamanMaster Budget Perusahaan Jasa Merupakan Kumpulan Anggaran Perusahaan YangLalayu AndinBelum ada peringkat

- Anggaran Perusahaan JasaDokumen9 halamanAnggaran Perusahaan JasaJihan Farrah Aldesis67% (3)

- BSC_DPKDDokumen22 halamanBSC_DPKDsuci wulandariBelum ada peringkat

- Ruang Lingkup Akuntansi ManajemenDokumen24 halamanRuang Lingkup Akuntansi Manajemensuci wulandariBelum ada peringkat

- ANGGARAN LABA RUGIDokumen15 halamanANGGARAN LABA RUGIsuci wulandariBelum ada peringkat

- Pajak Negara Dan Pajak DaerahDokumen14 halamanPajak Negara Dan Pajak Daerahsuci wulandariBelum ada peringkat

- 11-Analisis BEP Titik ImpasDokumen11 halaman11-Analisis BEP Titik Impassuci wulandariBelum ada peringkat

- Dasar-Dasar AkuntansiDokumen11 halamanDasar-Dasar Akuntansisuci wulandariBelum ada peringkat

- Usaha Mikro, Kecil Dan Menengah (UMKM)Dokumen16 halamanUsaha Mikro, Kecil Dan Menengah (UMKM)suci wulandariBelum ada peringkat