Anda mungkin juga menyukai

- Pendekatan sederhana untuk investasi ekuitas: Panduan pengantar investasi ekuitas untuk memahami apa itu investasi ekuitas, bagaimana cara kerjanya, dan apa strategi utamanyaDari EverandPendekatan sederhana untuk investasi ekuitas: Panduan pengantar investasi ekuitas untuk memahami apa itu investasi ekuitas, bagaimana cara kerjanya, dan apa strategi utamanyaBelum ada peringkat

- Pendekatan sederhana untuk perdagangan obligasi: Panduan pengantar investasi obligasi dan manajemen portofolionyaDari EverandPendekatan sederhana untuk perdagangan obligasi: Panduan pengantar investasi obligasi dan manajemen portofolionyaBelum ada peringkat

- Financial Essentials (Bahasa) 120514Dokumen95 halamanFinancial Essentials (Bahasa) 120514Roslee Amir DurahmanBelum ada peringkat

- Manajemen Keuangan Kopdit U Calon PengurusDokumen38 halamanManajemen Keuangan Kopdit U Calon Pengurusmyoza lanzeBelum ada peringkat

- Akuntansi Perbankan SyariahDokumen62 halamanAkuntansi Perbankan Syariahsiti fatimatuzzahraBelum ada peringkat

- Akuntansi CUDokumen59 halamanAkuntansi CULEONARDOBelum ada peringkat

- Training Kispro - Akt BS & Bagi Hasil - 241011Dokumen103 halamanTraining Kispro - Akt BS & Bagi Hasil - 241011Salman AlfariziBelum ada peringkat

- PSAK 101 - RS Syariah PDFDokumen19 halamanPSAK 101 - RS Syariah PDFandikBelum ada peringkat

- Akuntansi Investasi Syariah - Kelompok 6Dokumen18 halamanAkuntansi Investasi Syariah - Kelompok 6Yuni SrifahwaniBelum ada peringkat

- Akuntansi Investasi Syariah - Kelompok 6Dokumen18 halamanAkuntansi Investasi Syariah - Kelompok 6Yuni SrifahwaniBelum ada peringkat

- Akuntansi SyariahDokumen46 halamanAkuntansi SyariahIntan Permata100% (1)

- Kerangka Dasar Penyusunan Dan Penyajian Laporan Keuangan SyariahDokumen3 halamanKerangka Dasar Penyusunan Dan Penyajian Laporan Keuangan SyariahMaria Yudith Yubellia Ageng Millenia AdhieBelum ada peringkat

- Materi PPL Pelaporan Keuangan Entitas Syariah Dan Aspek AuditnyaDokumen75 halamanMateri PPL Pelaporan Keuangan Entitas Syariah Dan Aspek AuditnyaWahyu Adhi Prawira KusumoBelum ada peringkat

- Overview Introduction of Islamic Banking and FinanceDokumen22 halamanOverview Introduction of Islamic Banking and FinanceFitriBelum ada peringkat

- 06kerangka Dasar Penyusunan Dan Penyajian Laporan Keuangan SyariahDokumen47 halaman06kerangka Dasar Penyusunan Dan Penyajian Laporan Keuangan Syariahꓰꓡꓡꓰꓠ. ꓓꓖꓰꓠꓰꓣꓰꓢꓢ'Belum ada peringkat

- Pertemuan 4Dokumen18 halamanPertemuan 4Ria Yunani DewiBelum ada peringkat

- Laporan Keuangan KoperasiDokumen48 halamanLaporan Keuangan KoperasiJfpk PapuaBelum ada peringkat

- KDPPLKS Kel 4Dokumen25 halamanKDPPLKS Kel 4AinayaAFBelum ada peringkat

- Reksadana SyariahDokumen14 halamanReksadana SyariahReza100% (1)

- MudharabahDokumen64 halamanMudharabahIneke Dinda ABelum ada peringkat

- Akuntansi Perbankan w2 Kpiii ADokumen14 halamanAkuntansi Perbankan w2 Kpiii ADosen BermanfaatBelum ada peringkat

- Saya Sedang Berbagi 'Peran MUI Dalam Pengembangan PS' Dengan AndaDokumen87 halamanSaya Sedang Berbagi 'Peran MUI Dalam Pengembangan PS' Dengan Andatenong90Belum ada peringkat

- Pengantar Pasar Modal SyariahDokumen36 halamanPengantar Pasar Modal Syariahxplane958Belum ada peringkat

- Bab 4 - Sistem Operasional Bank SyariahDokumen32 halamanBab 4 - Sistem Operasional Bank Syariahsusi_12301378_piksiBelum ada peringkat

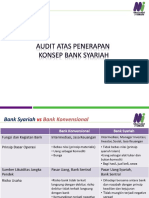

- Audit Atas Penerapan Konsep Bank SyariahDokumen25 halamanAudit Atas Penerapan Konsep Bank SyariahNur Rahma AslamiyahBelum ada peringkat

- AKS Pertemuan 2 KDPPLKSDokumen11 halamanAKS Pertemuan 2 KDPPLKSDrama On PlayedBelum ada peringkat

- 08 PSAK 105 Akuntansi MudharabahDokumen64 halaman08 PSAK 105 Akuntansi MudharabahYudistira MahesaBelum ada peringkat

- Laporan Keuangan KoperasiDokumen48 halamanLaporan Keuangan KoperasiKPN Amal BhaktiBelum ada peringkat

- KDPPLKSDokumen22 halamanKDPPLKSMulyadiBelum ada peringkat

- 3474 - Rangkuman AKM 1Dokumen10 halaman3474 - Rangkuman AKM 1Cintana OlintaBelum ada peringkat

- 2.2 Laporan Keuangan Syariah (26.8.20)Dokumen11 halaman2.2 Laporan Keuangan Syariah (26.8.20)Nihaayatul HidayahBelum ada peringkat

- Pencatatan PembukuanDokumen48 halamanPencatatan PembukuanSusmita FatarubaBelum ada peringkat

- Bab 4 - Sistem Operasional Bank SyariahDokumen33 halamanBab 4 - Sistem Operasional Bank SyariahSuazhari IbrahimBelum ada peringkat

- Pembiayaan Syariah PDFDokumen114 halamanPembiayaan Syariah PDFWelly Dany PermanaBelum ada peringkat

- Audit Kas Dan PendapatanDokumen45 halamanAudit Kas Dan Pendapatansri rachmawatyBelum ada peringkat

- AKUNTANSI PENGHIMPUNAN DANA (Lanjutan) PERT 4Dokumen12 halamanAKUNTANSI PENGHIMPUNAN DANA (Lanjutan) PERT 4Cats Of My LifeBelum ada peringkat

- Akuntansi Perbankan Syariah-MateriDokumen50 halamanAkuntansi Perbankan Syariah-MateriIyoh Fathul MaghfirahBelum ada peringkat

- Ega Pamungkas - AK20A - TA.14Dokumen3 halamanEga Pamungkas - AK20A - TA.14Ega Pamungkas DawamiBelum ada peringkat

- CH 2 Kerangka Dasar Penyusunan Dan Penyajian Laporan KeuanganDokumen17 halamanCH 2 Kerangka Dasar Penyusunan Dan Penyajian Laporan KeuanganevaBelum ada peringkat

- Laporan Arus KasDokumen31 halamanLaporan Arus KasDaud Immanuel HutagalungBelum ada peringkat

- CPMK3 - Anggun Mita Tri K. - 55519120027Dokumen27 halamanCPMK3 - Anggun Mita Tri K. - 55519120027Anggun Mita Tri KusumawardaniBelum ada peringkat

- Bab 5 Bank SyariahDokumen33 halamanBab 5 Bank SyariahyashintaBelum ada peringkat

- Bank SyariahDokumen32 halamanBank SyariahShella Ananda PutriBelum ada peringkat

- Pasar Modal & Reksa Dana Kel. 9Dokumen37 halamanPasar Modal & Reksa Dana Kel. 9Deviana PujiastutiBelum ada peringkat

- Bab-5 Jenis Bank Umum-SyariahDokumen37 halamanBab-5 Jenis Bank Umum-SyariahandrihardiknasBelum ada peringkat

- Laporan Keuangan SyariahDokumen37 halamanLaporan Keuangan SyariahRanty SunarsihBelum ada peringkat

- Akuntansai Perbankan Syariah PSAK 59 Dan PSAK 101Dokumen7 halamanAkuntansai Perbankan Syariah PSAK 59 Dan PSAK 101EXplore IIBelum ada peringkat

- SAF 4th - Audit SyariahDokumen27 halamanSAF 4th - Audit SyariahzulfitrBelum ada peringkat

- Modal Ventura SyariahDokumen7 halamanModal Ventura SyariahAzizah sanrimaBelum ada peringkat

- Arus Kas: (Cash Flow)Dokumen13 halamanArus Kas: (Cash Flow)SATPOLPP KABMOJOKERTOBelum ada peringkat

- Analisa Pembiayaan - Pincapem Bank Riau Kepri - MI - Dece Kurniadi (03 November 2020)Dokumen230 halamanAnalisa Pembiayaan - Pincapem Bank Riau Kepri - MI - Dece Kurniadi (03 November 2020)risq_onlyBelum ada peringkat

- 1.oenpad Laporan Keuangan Bank Syariah 280311Dokumen29 halaman1.oenpad Laporan Keuangan Bank Syariah 280311Ismail TanjungBelum ada peringkat

- 10.distribusi Bagi HasilDokumen60 halaman10.distribusi Bagi Hasillatifa13lalaBelum ada peringkat

- Kuliah Managemen Keuangan IDokumen68 halamanKuliah Managemen Keuangan IIstianaBelum ada peringkat

- TM 2 Konsep Dasar Laporan Keuangan Syariah - CompressedDokumen68 halamanTM 2 Konsep Dasar Laporan Keuangan Syariah - CompressedBaginda AufaBelum ada peringkat

- Kelompok IDokumen12 halamanKelompok IFauzan Islamyah SanraisBelum ada peringkat

- Akuntansi Syariah-1Dokumen21 halamanAkuntansi Syariah-1safira novitaBelum ada peringkat

- #3 Standart Laporan KeuanganDokumen60 halaman#3 Standart Laporan KeuanganDedy HermawanBelum ada peringkat

- Laporan Arus Kas LPD Kelompok 12Dokumen15 halamanLaporan Arus Kas LPD Kelompok 12Handaline Charmelia HillyBelum ada peringkat

- Akuntansi Syariah Kelompok 12Dokumen18 halamanAkuntansi Syariah Kelompok 12Ahmad HernandaBelum ada peringkat