Anda mungkin juga menyukai

- SoalDokumen6 halamanSoalWahyu IlahiBelum ada peringkat

- AkmenlanDokumen11 halamanAkmenlanmolina priscillaBelum ada peringkat

- Buku Ajar ManindDokumen73 halamanBuku Ajar ManindAnonymous s7xTz1Belum ada peringkat

- Analisa Investasi Contoh SoalDokumen17 halamanAnalisa Investasi Contoh SoaltantriapriyaBelum ada peringkat

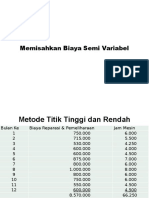

- 5 Menghitung Biaya Semi VariabelDokumen14 halaman5 Menghitung Biaya Semi VariabelDenny Andriyanto PutraBelum ada peringkat

- 5 Menghitung Biaya Semi VariabelDokumen14 halaman5 Menghitung Biaya Semi VariabelDenny Andriyanto PutraBelum ada peringkat

- Pembahasan Soal MK 2Dokumen18 halamanPembahasan Soal MK 2Eriska febbyBelum ada peringkat

- Bisnis Plan WarnetDokumen10 halamanBisnis Plan WarnetRobert ManaluBelum ada peringkat

- Strategi LokasiDokumen21 halamanStrategi LokasiecimaruciBelum ada peringkat

- 10 Benefit Cost Ratio Analysis&Break Event AnalysisDokumen17 halaman10 Benefit Cost Ratio Analysis&Break Event AnalysisRohimah RohimahBelum ada peringkat

- 2248 R3 RAB FS Indo - MergedDokumen9 halaman2248 R3 RAB FS Indo - MergedHerry MuhammadBelum ada peringkat

- Contoh Soal PAMDokumen6 halamanContoh Soal PAMJonnyOoBelum ada peringkat

- Penjelasan The Time Value of MoneyDokumen6 halamanPenjelasan The Time Value of MoneyPuja Gaming officialBelum ada peringkat

- Konsep Dasar Dalam ReplacementDokumen5 halamanKonsep Dasar Dalam ReplacementAbdul WibowoBelum ada peringkat

- Arus Kas Dan Beberapa Topik Lain Dalam CapitalDokumen24 halamanArus Kas Dan Beberapa Topik Lain Dalam CapitalVelia YolandaBelum ada peringkat

- Budgeting After Mied TestDokumen52 halamanBudgeting After Mied TestTesa Lonika SidabalokBelum ada peringkat

- Manajemen Energi Listrik (Mid Ulangan)Dokumen9 halamanManajemen Energi Listrik (Mid Ulangan)Idham A. DjufriBelum ada peringkat

- Frederick Simangunsong Tugas PA 2 Aset TetapDokumen13 halamanFrederick Simangunsong Tugas PA 2 Aset TetapRahman ArifBelum ada peringkat

- Capital Budgeting 2Dokumen24 halamanCapital Budgeting 2Sintia Devi SumartonoBelum ada peringkat

- Materi Akuntansi Manajemen - Perilaku Biaya PDFDokumen31 halamanMateri Akuntansi Manajemen - Perilaku Biaya PDFpepanc036gk100% (3)

- Latihan SoalDokumen7 halamanLatihan SoalGunadi SetyawanBelum ada peringkat

- 33-Eva Oktavia RuwuDokumen8 halaman33-Eva Oktavia RuwuGiovany TambingBelum ada peringkat

- Perbandingan BiayaDokumen15 halamanPerbandingan Biayagalanganantaputra100% (1)

- Assyifa Dinisa AgustinDokumen11 halamanAssyifa Dinisa AgustinFirdaus Sumirat100% (3)

- AKUTANSIDokumen15 halamanAKUTANSIhusnul khotimahBelum ada peringkat

- Nama: Ni Kadek Surya Adnyani Nim/Absen: 1807531157/ 22 Ruang: E.II.3Dokumen8 halamanNama: Ni Kadek Surya Adnyani Nim/Absen: 1807531157/ 22 Ruang: E.II.3Giovany TambingBelum ada peringkat

- Quiz Ak 2Dokumen14 halamanQuiz Ak 2Wati -Belum ada peringkat

- Perjanjian Pekerjaan Utang PekerjaanDokumen9 halamanPerjanjian Pekerjaan Utang PekerjaanI GanysyBelum ada peringkat

- Uts AkuntansiDokumen3 halamanUts AkuntansiAnisayusupBelum ada peringkat

- Standard CostingDokumen29 halamanStandard CostingLayar AnnisaBelum ada peringkat

- Teori Biaya ProduksiDokumen6 halamanTeori Biaya ProduksiLinda AnggarsiniBelum ada peringkat

- Bab 2Dokumen43 halamanBab 2AgusWibowo100% (11)

- Akaman EgaDokumen8 halamanAkaman EgaEga NopitaBelum ada peringkat

- Tugas Akmen 28 Des IkhsanfardanDokumen11 halamanTugas Akmen 28 Des IkhsanfardanAndika Putra SalinasBelum ada peringkat

- BJT Umum tmk1Dokumen5 halamanBJT Umum tmk1Randi Guniardi0% (1)

- BJT Umum tmk1Dokumen5 halamanBJT Umum tmk1Randi GuniardiBelum ada peringkat

- Ekonomi Teknik Minggu 8Dokumen5 halamanEkonomi Teknik Minggu 8FADHILLAH APRILIYANIBelum ada peringkat

- BAGIAN 3 MoDokumen15 halamanBAGIAN 3 MoAekynla Aekin BrahmanaBelum ada peringkat

- Anggaran Fleksibel Dan KinerjaDokumen15 halamanAnggaran Fleksibel Dan Kinerjawildhaardhiyanto100% (1)

- Akuntansi Jasa 1Dokumen7 halamanAkuntansi Jasa 1sofi raaBelum ada peringkat

- Tugas 3 Akuntansi Manajemen 63Dokumen2 halamanTugas 3 Akuntansi Manajemen 63Alfrin UsmanyBelum ada peringkat

- Tugas CHP 3 - AkMan - Kelompok 7Dokumen12 halamanTugas CHP 3 - AkMan - Kelompok 7Cicilia CindyBelum ada peringkat

- Materi 3 Perilaku Biaya AktivitasDokumen39 halamanMateri 3 Perilaku Biaya AktivitasSiti MumtazahBelum ada peringkat

- Roziana Akmen 8.21 8.15 9.21 9.20 9.24 10.21 10.16 10.17Dokumen12 halamanRoziana Akmen 8.21 8.15 9.21 9.20 9.24 10.21 10.16 10.17Andika Putra SalinasBelum ada peringkat

- Kel 5 (Tradisional) PDFDokumen9 halamanKel 5 (Tradisional) PDFMellyAJ7 JLGENTERTAINMENTBelum ada peringkat

- RABDokumen3 halamanRABWessel Pieter JongerlingBelum ada peringkat

- Tugas Sesi 14 Manajemen KeuanganDokumen5 halamanTugas Sesi 14 Manajemen KeuanganYuyu YulianiBelum ada peringkat

- PERIODE ANALISI-WPS OfficeDokumen3 halamanPERIODE ANALISI-WPS OfficeLola Yolanda BarusBelum ada peringkat

- Jawaban Latihan Soal Lab Akuntansi ManajemenDokumen4 halamanJawaban Latihan Soal Lab Akuntansi ManajemenM Rafi PriyambudiBelum ada peringkat

- Prilaku BiayaDokumen25 halamanPrilaku BiayaFARAH KALTSUM HANIFAHBelum ada peringkat

- RAB MEP HB Big Mall Samarinda Jasa+MaterialDokumen22 halamanRAB MEP HB Big Mall Samarinda Jasa+MaterialKabar AnginBelum ada peringkat

- Manajemen-Operasional-SF4 (Perenc Lokaszi Pabrik)Dokumen25 halamanManajemen-Operasional-SF4 (Perenc Lokaszi Pabrik)Enggar Budy PratamaBelum ada peringkat

- Bab 2 Perilaku BiayaDokumen21 halamanBab 2 Perilaku BiayaIra Sofyana SimatupangBelum ada peringkat

- Bab 3 Penyusutan BaruDokumen12 halamanBab 3 Penyusutan BaruAin Idza QalbuBelum ada peringkat

- Contoh Perhitungan OngkosDokumen7 halamanContoh Perhitungan OngkosLilis AnggraeniBelum ada peringkat

- Tugas Akuntansi ManajemenDokumen4 halamanTugas Akuntansi ManajemenIrllyn DayyBelum ada peringkat

- UAS - Agung Setiawan - Pemindahan Tanah Mekanis PDFDokumen3 halamanUAS - Agung Setiawan - Pemindahan Tanah Mekanis PDFAgung SetiawanBelum ada peringkat

- POKOK BAHASAN 9 SD 15Dokumen11 halamanPOKOK BAHASAN 9 SD 15Sherly YuztinBelum ada peringkat

- PERSOALAN TRANSPORTASI Tujuan Dan Kebutuhan Tidak SamaDokumen23 halamanPERSOALAN TRANSPORTASI Tujuan Dan Kebutuhan Tidak SamaFadlillah FaniBelum ada peringkat

- Persoalan Transportasi OkeDokumen12 halamanPersoalan Transportasi OkeFadlillah FaniBelum ada peringkat

- Soal-Soal Analisa Cash FlowDokumen9 halamanSoal-Soal Analisa Cash FlowFadlillah FaniBelum ada peringkat

- SOAL - Menentukan Jenis Reaksi InhibisiDokumen3 halamanSOAL - Menentukan Jenis Reaksi InhibisiFadlillah FaniBelum ada peringkat

- Linear Programming OkDokumen32 halamanLinear Programming OkFadlillah FaniBelum ada peringkat

- Pendahuluan MAN INDDokumen9 halamanPendahuluan MAN INDFadlillah FaniBelum ada peringkat

- Linear Programming LanjutanDokumen22 halamanLinear Programming LanjutanFadlillah FaniBelum ada peringkat

- Proposal Hidrolisa PatiDokumen11 halamanProposal Hidrolisa PatiFadlillah FaniBelum ada peringkat

- MATERI TEKNOLOGI ENZIM-HGN-editDokumen61 halamanMATERI TEKNOLOGI ENZIM-HGN-editFadlillah FaniBelum ada peringkat

- Materi Mekanisme EnzimDokumen11 halamanMateri Mekanisme EnzimFadlillah FaniBelum ada peringkat

- Proposal Praktikum Hidrodinamika Reaktor - 2 KamisDokumen23 halamanProposal Praktikum Hidrodinamika Reaktor - 2 KamisFadlillah FaniBelum ada peringkat

- MKP3 - RPS - K20 - T Enzim Dan FermentasiDokumen6 halamanMKP3 - RPS - K20 - T Enzim Dan FermentasiFadlillah FaniBelum ada peringkat

- Proposal Praktikum Hidrolisa Minyak Jarak - 2 KamisDokumen23 halamanProposal Praktikum Hidrolisa Minyak Jarak - 2 KamisFadlillah FaniBelum ada peringkat

- Proposal Praktikum ElektroplatingDokumen28 halamanProposal Praktikum ElektroplatingFadlillah FaniBelum ada peringkat

- Pemeriksaan Air Dan Pemindahan Secara AseptisDokumen5 halamanPemeriksaan Air Dan Pemindahan Secara AseptisFadlillah FaniBelum ada peringkat

- Bakteri Asam LaktatDokumen4 halamanBakteri Asam LaktatFadlillah FaniBelum ada peringkat

- Produksi Kerja Dari PanasDokumen33 halamanProduksi Kerja Dari PanasFadlillah FaniBelum ada peringkat

- Fadlillah Fani 21030119130119 AAP PascaPraktikumDokumen4 halamanFadlillah Fani 21030119130119 AAP PascaPraktikumFadlillah FaniBelum ada peringkat

- Korelasi Pitzer Untuk ZDokumen4 halamanKorelasi Pitzer Untuk ZFadlillah FaniBelum ada peringkat