Anda mungkin juga menyukai

- Modul Akuntansi Pemerintah DaerahDokumen296 halamanModul Akuntansi Pemerintah DaerahDeddi Nordiawan100% (4)

- Praktikum Akuntansi Lembaga-Instansi Pemerintah 12Dokumen35 halamanPraktikum Akuntansi Lembaga-Instansi Pemerintah 12Ranti Yuwono86% (29)

- Akuntansi Pemerintahan Jurnal SKPD PPKDDokumen18 halamanAkuntansi Pemerintahan Jurnal SKPD PPKDEdy R. Hidayat100% (6)

- Silabus Praktikum Akuntansi Lembaga Kelas XIIDokumen14 halamanSilabus Praktikum Akuntansi Lembaga Kelas XIITiaraAngelBelum ada peringkat

- SPJDokumen4 halamanSPJDr.H.Syafrial Evi MS,S.Sos,MM75% (4)

- Modul Akuntansi Pemerintah Daerah Bab 4Dokumen24 halamanModul Akuntansi Pemerintah Daerah Bab 4Dr.H.Syafrial Evi MS,S.Sos,MM80% (5)

- Modul Akuntansi Pemerintah Daerah Bab 5Dokumen44 halamanModul Akuntansi Pemerintah Daerah Bab 5juliaman76100% (2)

- Akuntansi Pemerintahan Aiza KD 3.7Dokumen6 halamanAkuntansi Pemerintahan Aiza KD 3.7NindyaBelum ada peringkat

- Sistem Dan Prosedur Akuntansi PemerintahanDokumen105 halamanSistem Dan Prosedur Akuntansi Pemerintahanbiroun100% (2)

- Modul Akuntansi Pemerintah Daerah Bab 2Dokumen12 halamanModul Akuntansi Pemerintah Daerah Bab 2Dr.H.Syafrial Evi MS,S.Sos,MM100% (9)

- Modul Akuntansi Pemerintah Daerah Bab. 6Dokumen14 halamanModul Akuntansi Pemerintah Daerah Bab. 6Dr.H.Syafrial Evi MS,S.Sos,MMBelum ada peringkat

- Modul - Akuntansi Pemerintah Daerah Bab IDokumen24 halamanModul - Akuntansi Pemerintah Daerah Bab IDr.H.Syafrial Evi MS,S.Sos,MM91% (35)

- Materi I-Pengertian & Konsep Dasar Akuntansi PemerintahanDokumen39 halamanMateri I-Pengertian & Konsep Dasar Akuntansi Pemerintahanmutia100% (2)

- Praktikum Akuntansi Keuangan LembagaDokumen28 halamanPraktikum Akuntansi Keuangan LembagaM R Amarullah96% (25)

- Akuntansi PemerintahDokumen48 halamanAkuntansi PemerintahMartini Rang Guchi81% (37)

- Modul Akuntansi Pemerintah Daerah. LampiranDokumen114 halamanModul Akuntansi Pemerintah Daerah. LampiranDr.H.Syafrial Evi MS,S.Sos,MM67% (3)

- Akuntansi Pemerintah DesaDokumen29 halamanAkuntansi Pemerintah DesasyahriniBelum ada peringkat

- KKM Praktikum Akuntansi Lembaga-Instansi Pemerintah 11Dokumen3 halamanKKM Praktikum Akuntansi Lembaga-Instansi Pemerintah 11Didi Supriadi0% (1)

- Tugas Soal Akuntansi PemerintahDokumen7 halamanTugas Soal Akuntansi Pemerintahraesajoe50% (2)

- NERACA PEMDADokumen3 halamanNERACA PEMDAAsiah Nurul Hisan88% (8)

- AKUNTANSI DESADokumen3 halamanAKUNTANSI DESANurzika AlyaBelum ada peringkat

- Silabus Praktikum Akuntansi Lembaga Kelas XIIDokumen10 halamanSilabus Praktikum Akuntansi Lembaga Kelas XIISri Mulyanti50% (6)

- AKUNTANSI DESADokumen24 halamanAKUNTANSI DESAArya Bima Putra75% (4)

- Silabus Praktikum Akuntansi Pemerintahan/Lembaga SMKDokumen49 halamanSilabus Praktikum Akuntansi Pemerintahan/Lembaga SMKMust Joko80% (15)

- Akuntansi PemdaDokumen74 halamanAkuntansi PemdaThelsasimta100% (5)

- Akuntansi PemerintahDokumen38 halamanAkuntansi Pemerintahdaring 17gtgBelum ada peringkat

- Persamaan Dasar Akuntansi PemerintahanDokumen29 halamanPersamaan Dasar Akuntansi PemerintahanArga MaulanaBelum ada peringkat

- Persamaan Akuntansi Pemerintah Serta Analisis Dan Pencatatan Transaksi AkunDokumen26 halamanPersamaan Akuntansi Pemerintah Serta Analisis Dan Pencatatan Transaksi AkunIrfan Basuki50% (2)

- Latihan Soal Pilihan GandaDokumen12 halamanLatihan Soal Pilihan GandaYoggi Joinson Simanjorang0% (1)

- MEDIA Ak. Lembaga KD 3.5Dokumen21 halamanMEDIA Ak. Lembaga KD 3.5dinda aulia100% (4)

- Akuntansi Keuangan DaerahDokumen206 halamanAkuntansi Keuangan DaerahYenny Kamal100% (1)

- Silabus Praktikum Akuntansi Lembaga Instansi Pemerintah SMKDokumen8 halamanSilabus Praktikum Akuntansi Lembaga Instansi Pemerintah SMKRINA92% (13)

- UTS AKUNTANSI LEMBAGADokumen6 halamanUTS AKUNTANSI LEMBAGAMuhammad Aziz100% (3)

- Gambaran Umum Akuntansi Keuangan Pemerintah Daerah Berbasis AkrualDokumen74 halamanGambaran Umum Akuntansi Keuangan Pemerintah Daerah Berbasis AkrualAngget Krakas60% (5)

- Soal-Soal Akuntansi PemerintahDokumen2 halamanSoal-Soal Akuntansi PemerintahSoraya Putri Aprilla100% (2)

- Kisi-Kisi PAS Praktikum LembagaDokumen2 halamanKisi-Kisi PAS Praktikum Lembagadeddy spd7100% (1)

- Bahan Ajar KD 3.1 Akt LMBGDokumen29 halamanBahan Ajar KD 3.1 Akt LMBGSayela Meilina100% (2)

- Soal Praktikum Akuntansi Lembaga PemerintahDokumen4 halamanSoal Praktikum Akuntansi Lembaga PemerintahkusminiBelum ada peringkat

- Contoh Soal Dan Jawaban Jurnal Akuntansi PemerintahanDokumen1 halamanContoh Soal Dan Jawaban Jurnal Akuntansi PemerintahanTri DahusBelum ada peringkat

- LKPD KD 8 RevisiDokumen25 halamanLKPD KD 8 RevisiBeni Afianto50% (4)

- Pencatatan Beban Dan Belanja Daerah FixDokumen45 halamanPencatatan Beban Dan Belanja Daerah FixFadhillaBelum ada peringkat

- Akuntansi Di Satuan KerjaDokumen26 halamanAkuntansi Di Satuan KerjaSardiah Accounting3Belum ada peringkat

- Akuntansi Lembaga - Pertemuan 1Dokumen14 halamanAkuntansi Lembaga - Pertemuan 1Hesti Arviani CalistaBelum ada peringkat

- Akuntansi Pendapatan, Belanja Dan PembiayaanDokumen10 halamanAkuntansi Pendapatan, Belanja Dan PembiayaanBudi IswantoBelum ada peringkat

- Akuntansi Pendapatan Daerah, Belanja, PembiayaanDokumen18 halamanAkuntansi Pendapatan Daerah, Belanja, PembiayaandesyirmaBelum ada peringkat

- AKUNTANSI PENDAPATAN DAN BELANJADokumen20 halamanAKUNTANSI PENDAPATAN DAN BELANJAKrisna Febrian11Belum ada peringkat

- Contoh Makalah Akuntansi PendapatanDokumen20 halamanContoh Makalah Akuntansi PendapatanFaliaroBelum ada peringkat

- Dokumen Sumber Yang DigunakanDokumen15 halamanDokumen Sumber Yang DigunakanRonaida SinagaBelum ada peringkat

- Akuntansi Rekening Dalam Apbd Dan Laporan Keuangan DaerahDokumen51 halamanAkuntansi Rekening Dalam Apbd Dan Laporan Keuangan DaerahDian IndriyaniBelum ada peringkat

- Akuntansi BAB 4Dokumen24 halamanAkuntansi BAB 4Jeffry ORBelum ada peringkat

- Laporan Keuangan SKPKD: Akuntansi Sektor PublikDokumen14 halamanLaporan Keuangan SKPKD: Akuntansi Sektor PublikWidyaAstutiBelum ada peringkat

- Akuntansi Satker PDFDokumen23 halamanAkuntansi Satker PDFEndarBelum ada peringkat

- Bab 3 Sisdur Akuntansi SPKDDokumen35 halamanBab 3 Sisdur Akuntansi SPKDViga Ruhul Auliyak100% (1)

- Lampiran II 243 3Dokumen80 halamanLampiran II 243 3syarifah SPBelum ada peringkat

- Lampiran II - Permendagri 64 Tahun 2013 PDFDokumen80 halamanLampiran II - Permendagri 64 Tahun 2013 PDFSheila Keizia PaneBelum ada peringkat

- Sistem Akuntansi Pemerintah DaerahDokumen8 halamanSistem Akuntansi Pemerintah Daerahdwi100% (3)

- Laporan KeuanganDokumen18 halamanLaporan KeuanganIndra SiregarBelum ada peringkat

- Akuntansi PendapatanDokumen19 halamanAkuntansi PendapatanHIKMAH PAREBelum ada peringkat

- Ch9 Laporan Keuangan SKPDDokumen16 halamanCh9 Laporan Keuangan SKPDFachry MocapellaBelum ada peringkat

- Sistem Akuntansi OPDDokumen67 halamanSistem Akuntansi OPDErik IrawanBelum ada peringkat

- Makalah - Kelompok 2Dokumen16 halamanMakalah - Kelompok 2NURFADILAHBelum ada peringkat

- Capaian UN 2010/2011 Kota TanjungpinangDokumen10 halamanCapaian UN 2010/2011 Kota TanjungpinangDr.H.Syafrial Evi MS,S.Sos,MMBelum ada peringkat

- Kalender Pendidikan Kota Tanjungpinang TP.2012-2013Dokumen2 halamanKalender Pendidikan Kota Tanjungpinang TP.2012-2013Dr.H.Syafrial Evi MS,S.Sos,MMBelum ada peringkat

- Persyaratan PPDB 2012Dokumen8 halamanPersyaratan PPDB 2012Dr.H.Syafrial Evi MS,S.Sos,MMBelum ada peringkat

- Kalender 2012 2013 TpiDokumen1 halamanKalender 2012 2013 TpiDr.H.Syafrial Evi MS,S.Sos,MMBelum ada peringkat

- Usia Minimum Masuk SDDokumen8 halamanUsia Minimum Masuk SDTaufiq Hidayat SiregarBelum ada peringkat

- PSB 2011-2012Dokumen9 halamanPSB 2011-2012Dr.H.Syafrial Evi MS,S.Sos,MMBelum ada peringkat

- Kalender Pendidikan Kota TanjungpinangDokumen1 halamanKalender Pendidikan Kota TanjungpinangDr.H.Syafrial Evi MS,S.Sos,MMBelum ada peringkat

- PK GuruDokumen9 halamanPK GuruDr.H.Syafrial Evi MS,S.Sos,MMBelum ada peringkat

- Capaian Ujian Nasional Tanjungpinang 2010/2011Dokumen13 halamanCapaian Ujian Nasional Tanjungpinang 2010/2011Dr.H.Syafrial Evi MS,S.Sos,MMBelum ada peringkat

- Masalah Khusus PembukuanDokumen6 halamanMasalah Khusus PembukuanDr.H.Syafrial Evi MS,S.Sos,MM100% (1)

- Permendiknas Nomor 11 Tahun 2011Dokumen6 halamanPermendiknas Nomor 11 Tahun 2011Dr.H.Syafrial Evi MS,S.Sos,MMBelum ada peringkat

- BLUD-PedomanDokumen39 halamanBLUD-Pedomanridwante100% (5)

- Rakor Penanggulangan Kemiskinan Kota Tanjungpinang 2010Dokumen12 halamanRakor Penanggulangan Kemiskinan Kota Tanjungpinang 2010Dr.H.Syafrial Evi MS,S.Sos,MMBelum ada peringkat

- Modul Akuntansi Pemerintah Daerah. LampiranDokumen114 halamanModul Akuntansi Pemerintah Daerah. LampiranDr.H.Syafrial Evi MS,S.Sos,MM67% (3)

- Modul Akuntansi Pemerintah Daerah Bab. 6Dokumen14 halamanModul Akuntansi Pemerintah Daerah Bab. 6Dr.H.Syafrial Evi MS,S.Sos,MMBelum ada peringkat

- BKU Dan B.pembantu Bank, Kas TunaiDokumen9 halamanBKU Dan B.pembantu Bank, Kas TunaiDr.H.Syafrial Evi MS,S.Sos,MM89% (19)

- Permendagri No.25 Tahun 2009 TTG - Pedoman Peny - Rapbd 2010Dokumen26 halamanPermendagri No.25 Tahun 2009 TTG - Pedoman Peny - Rapbd 2010Dr.H.Syafrial Evi MS,S.Sos,MM100% (3)

- VerifikasiDokumen2 halamanVerifikasiDr.H.Syafrial Evi MS,S.Sos,MM100% (1)

- Modul - Akuntansi Pemerintah Daerah Bab IDokumen24 halamanModul - Akuntansi Pemerintah Daerah Bab IDr.H.Syafrial Evi MS,S.Sos,MM91% (35)

- Rincian Obyek BelanjaDokumen17 halamanRincian Obyek BelanjaDr.H.Syafrial Evi MS,S.Sos,MM100% (6)

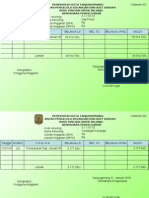

- LPJ UpDokumen1 halamanLPJ UpDr.H.Syafrial Evi MS,S.Sos,MM100% (2)

- Pembukuan Penerimaan DaerahDokumen9 halamanPembukuan Penerimaan DaerahDr.H.Syafrial Evi MS,S.Sos,MMBelum ada peringkat

- Hubungan Up SPJ GuDokumen1 halamanHubungan Up SPJ GuDr.H.Syafrial Evi MS,S.Sos,MM100% (1)

- Pidato Pengarahan Walikota TanjungpinangDokumen6 halamanPidato Pengarahan Walikota TanjungpinangDr.H.Syafrial Evi MS,S.Sos,MMBelum ada peringkat

- Permendagri 20 Th.2005Dokumen8 halamanPermendagri 20 Th.2005Dr.H.Syafrial Evi MS,S.Sos,MMBelum ada peringkat