Anda mungkin juga menyukai

- Kompensasi KerugianDokumen4 halamanKompensasi Kerugianantar nusaBelum ada peringkat

- Kredit Pajak Dan Kerugian FiskalDokumen8 halamanKredit Pajak Dan Kerugian FiskalShinta OctaviaBelum ada peringkat

- Modul PPH - DTSD Pajak Revisi Untuk Kelas GDokumen102 halamanModul PPH - DTSD Pajak Revisi Untuk Kelas GELBelum ada peringkat

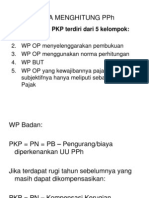

- CARA MENGHITUNG PPHDokumen13 halamanCARA MENGHITUNG PPHOctober_GirlBelum ada peringkat

- PENGHITUNGAN KOMPENSASI KERUGIAN FISKAL KARENA PUTUSAN HUKUM - USED Part1 E-Class SENTDokumen7 halamanPENGHITUNGAN KOMPENSASI KERUGIAN FISKAL KARENA PUTUSAN HUKUM - USED Part1 E-Class SENTEsteti Handayani HiaBelum ada peringkat

- Contoh Penghitungan Kompensasi Kerugian Fiskal - USED Part 1Dokumen6 halamanContoh Penghitungan Kompensasi Kerugian Fiskal - USED Part 1Grady GintingBelum ada peringkat

- 18AK1 19sd36Dokumen134 halaman18AK1 19sd36Arta Sri RahayuBelum ada peringkat

- Pengertian Kompensasi Kerugian FiskalDokumen7 halamanPengertian Kompensasi Kerugian FiskalKadek AdiBelum ada peringkat

- Kompensasi Kerugian Saat Masih Sengketa Di Pengadilan PajakDokumen10 halamanKompensasi Kerugian Saat Masih Sengketa Di Pengadilan Pajaknurwasilatun silaBelum ada peringkat

- Pengertian Kredit Pajak Dan Kerugian FiskalDokumen6 halamanPengertian Kredit Pajak Dan Kerugian FiskalperpetuaBelum ada peringkat

- Pengertian Kompensasi Kerugian FiskalDokumen4 halamanPengertian Kompensasi Kerugian FiskalAprida Najla FauziahBelum ada peringkat

- PERPAJAKAN Tugas 1Dokumen6 halamanPERPAJAKAN Tugas 1Aditya Fermana Putra100% (2)

- V Kompensasi KerugianDokumen11 halamanV Kompensasi KerugianYusar NugrahaBelum ada peringkat

- Laba Fiskal Dan Kompensasi KerugianDokumen4 halamanLaba Fiskal Dan Kompensasi KerugianFallen AngelBelum ada peringkat

- Deferred TaxDokumen4 halamanDeferred Taxlow profileBelum ada peringkat

- AKM Bab 18Dokumen5 halamanAKM Bab 18Wuri Astuti HanafiBelum ada peringkat

- Rangkuman PajakDokumen22 halamanRangkuman PajakSusanti Indah SariBelum ada peringkat

- Istiati Nurul Aini - 205020307111039 - Pajak PenghasilanDokumen4 halamanIstiati Nurul Aini - 205020307111039 - Pajak PenghasilanISTIATI NURUL AINIBelum ada peringkat

- RMK Chapter 19 Pajak PenghasilanDokumen9 halamanRMK Chapter 19 Pajak PenghasilanHuseinBelum ada peringkat

- Koreksi FiskalDokumen9 halamanKoreksi FiskalKaris Putra0% (1)

- Bab 18Dokumen62 halamanBab 18Indri Yani100% (1)

- Pertemuan 9 - Rekonsiliasi FiskalDokumen12 halamanPertemuan 9 - Rekonsiliasi FiskalyohanaBelum ada peringkat

- Kompensasi PajakDokumen4 halamanKompensasi Pajaklely kinantiBelum ada peringkat

- Soal Latihan Akuntansi Pajak AngkatanDokumen11 halamanSoal Latihan Akuntansi Pajak AngkatanmuhammadhadanaBelum ada peringkat

- Aset Pajak TangguhanDokumen29 halamanAset Pajak TangguhansurdaBelum ada peringkat

- AKM 2 Kelompok 12 Pajak PenghasilanDokumen23 halamanAKM 2 Kelompok 12 Pajak PenghasilanAzzura NBelum ada peringkat

- 9-PPh Pasal 25-20141216Dokumen25 halaman9-PPh Pasal 25-20141216Desti SeptiaBelum ada peringkat

- Menyiasati Kerugian Usaha Dalam Perspektif PerpajakanDokumen19 halamanMenyiasati Kerugian Usaha Dalam Perspektif PerpajakanAyu RamayaniBelum ada peringkat

- Pajak PenghasilanDokumen3 halamanPajak PenghasilanISTIATI NURUL AINIBelum ada peringkat

- Cara Menghitung Pajak Penghasilan BadanDokumen9 halamanCara Menghitung Pajak Penghasilan BadanBuddy ChanBelum ada peringkat

- Pajak Penghasilan Pasal 25 (Badan)Dokumen29 halamanPajak Penghasilan Pasal 25 (Badan)SarahFauziaBelum ada peringkat

- Rekonsiliasi FiskalDokumen29 halamanRekonsiliasi FiskalHaugesti Diana100% (2)

- Pajak Kini Dan Pajak TangguhanDokumen13 halamanPajak Kini Dan Pajak TangguhanRochmatullah0% (1)

- Kompensasi KerugianDokumen12 halamanKompensasi KerugiancaelumvaanBelum ada peringkat

- Kompensasi KerugianDokumen3 halamanKompensasi Kerugianhaydaytyasun02Belum ada peringkat

- AKM 2 Kelompok 12Dokumen23 halamanAKM 2 Kelompok 12ZahranurBelum ada peringkat

- Makalah PajakDokumen23 halamanMakalah PajakBaiq Ita100% (1)

- AKM2 RMKCh19 Kelompok2 KelasJDokumen6 halamanAKM2 RMKCh19 Kelompok2 KelasJLu'lu'ul MukarromahBelum ada peringkat

- Pajak Kini Dan Pajak TangguhanDokumen10 halamanPajak Kini Dan Pajak TangguhanAinil KhotifaBelum ada peringkat

- Koreksi FiskalDokumen19 halamanKoreksi FiskalDevyCendana0% (1)

- Makalah Ak PajakDokumen16 halamanMakalah Ak PajakMelina Novita SariBelum ada peringkat

- Akuntansi Pajak Penghasilan TugasDokumen20 halamanAkuntansi Pajak Penghasilan TugasImelda NshBelum ada peringkat

- PPH Pasal 25Dokumen8 halamanPPH Pasal 25Evi Andryani RitongaBelum ada peringkat

- Kuis 2 Pajak Penghasilan Dan But (Litson Alfredo Ate)Dokumen5 halamanKuis 2 Pajak Penghasilan Dan But (Litson Alfredo Ate)IlenBelum ada peringkat

- Contoh Akuntansi Pajak PenghasilanDokumen12 halamanContoh Akuntansi Pajak PenghasilanSheriyana yunitaBelum ada peringkat

- Pertemuan 7 - Konsep Dasar Rekonsiliasi Fiskal Dan Perhitungan PPH TerutangDokumen10 halamanPertemuan 7 - Konsep Dasar Rekonsiliasi Fiskal Dan Perhitungan PPH TerutangIin IndriyaniBelum ada peringkat

- Pajak Tangguhan FixDokumen23 halamanPajak Tangguhan FixPark jinre100% (1)

- Tax Planning PPH BadanDokumen9 halamanTax Planning PPH BadanNovi NataliaBelum ada peringkat

- Akuntansi Pajak PenghasilanDokumen3 halamanAkuntansi Pajak PenghasilanAdriBelum ada peringkat

- Pajak MadingDokumen13 halamanPajak MadingYuninda Devi ArintikaBelum ada peringkat

- Uraian PPH Badan 2Dokumen19 halamanUraian PPH Badan 2MARIA FILADELPIA SITUMORANGBelum ada peringkat

- Rangkuman Pajak Penghasilan 1Dokumen7 halamanRangkuman Pajak Penghasilan 1Insani RisaBelum ada peringkat

- KOMPILASI Kasus PajakDokumen40 halamanKOMPILASI Kasus PajakUsadhiBelum ada peringkat

- 8b. Klasifikasi Biaya Kompensasi KerugianDokumen26 halaman8b. Klasifikasi Biaya Kompensasi KerugianLinaBelum ada peringkat

- Bab7-Akuntansi Pajak PenghasilanDokumen23 halamanBab7-Akuntansi Pajak Penghasilanpringga65Belum ada peringkat

- PPH 25Dokumen6 halamanPPH 25Lhiya AmaliaBelum ada peringkat

- Psak 46Dokumen10 halamanPsak 46Andi Rivan MusyafirBelum ada peringkat

- Coreng Profesi AdvokatDokumen2 halamanCoreng Profesi AdvokatMaudyo BinoBelum ada peringkat

- PermohonanmutasikeatasanDokumen2 halamanPermohonanmutasikeatasanMaudyo BinoBelum ada peringkat

- Jose MujicaDokumen9 halamanJose MujicaMaudyo BinoBelum ada peringkat

- Ekonomi PolitikDokumen9 halamanEkonomi PolitikMaudyo BinoBelum ada peringkat

- Tabel Rekonsiliasi FiskalDokumen8 halamanTabel Rekonsiliasi FiskalEdi SusantoBelum ada peringkat

- Template ProposalDokumen7 halamanTemplate ProposalMaudyo BinoBelum ada peringkat

- HKN (Disclaimer Opinion)Dokumen6 halamanHKN (Disclaimer Opinion)Maudyo BinoBelum ada peringkat

- Wisata AcehDokumen10 halamanWisata AcehMaudyo BinoBelum ada peringkat

- Ekonomi PolitikDokumen9 halamanEkonomi PolitikMaudyo BinoBelum ada peringkat

- Tarif Pajak, DLLDokumen13 halamanTarif Pajak, DLLMaudyo BinoBelum ada peringkat

- UU Nomor 1 Tahun 2004 - Perbendaharaan NegaraDokumen30 halamanUU Nomor 1 Tahun 2004 - Perbendaharaan NegaraMuhammad Taufiq FauziBelum ada peringkat