Anda mungkin juga menyukai

- Masih Ragu Jadi EnterpeunerDokumen6 halamanMasih Ragu Jadi Enterpeuneragustina_dwi_2Belum ada peringkat

- Tiga Langkah Jitu KartukreditDokumen22 halamanTiga Langkah Jitu KartukreditFallenBelum ada peringkat

- Cara Menghidupkan HP Xiaomi Mati Total LENGKAPDokumen5 halamanCara Menghidupkan HP Xiaomi Mati Total LENGKAPKhusus DownloadBelum ada peringkat

- Proses Perkembangan Kepribadian ManusiaDokumen17 halamanProses Perkembangan Kepribadian ManusiaKuni SafingahBelum ada peringkat

- Manfaat Kayu Siwak Untuk KesehatanDokumen5 halamanManfaat Kayu Siwak Untuk KesehatanDewi Ni'maBelum ada peringkat

- Resume Investasi SahamDokumen5 halamanResume Investasi SahamAnnisa SekarwatiBelum ada peringkat

- Penggunaan Gawai Pada AnakDokumen11 halamanPenggunaan Gawai Pada AnakAlifa IntanBelum ada peringkat

- Ilustrasi TP Doc Pratama IndomitraDokumen45 halamanIlustrasi TP Doc Pratama IndomitraDWI SUSILOWATIBelum ada peringkat

- 14-Peranan Wanita Dalam Dakwah IslamDokumen3 halaman14-Peranan Wanita Dalam Dakwah IslamAnisatun KhasanahBelum ada peringkat

- Kewirausahaan Dikalangan Generasi Muda MPKTDokumen3 halamanKewirausahaan Dikalangan Generasi Muda MPKTYasmin KhairunnisaBelum ada peringkat

- Teknologi MakananDokumen10 halamanTeknologi MakananRizal Fahmi100% (1)

- 14 Manfaat Beras Kencur Dan Pembuatan JamuDokumen8 halaman14 Manfaat Beras Kencur Dan Pembuatan JamuDimas Bagus Cahyaningrat. WBelum ada peringkat

- 50 Cara Promosi Bisnis Penjualan Keramik Dan Strategi PemasarannyaDokumen4 halaman50 Cara Promosi Bisnis Penjualan Keramik Dan Strategi PemasarannyaHendri WigunaBelum ada peringkat

- Persiapan Untuk Tembus Lowongan Kerja Di BankDokumen11 halamanPersiapan Untuk Tembus Lowongan Kerja Di BankiimnaimBelum ada peringkat

- Formula Krim Obat Jerawat Minyak AtsiriDokumen21 halamanFormula Krim Obat Jerawat Minyak AtsiriRia MardianaBelum ada peringkat

- Perawatan MulutDokumen22 halamanPerawatan MulutLolindah ChinBelum ada peringkat

- Panduan Mencari Lowongan Ke Kanada PDFDokumen15 halamanPanduan Mencari Lowongan Ke Kanada PDFTriofclouds (RWHD)Belum ada peringkat

- Perencanaan PajakDokumen35 halamanPerencanaan PajakHarso SurosoBelum ada peringkat

- 4 Fase Menjadi Trader SejatiDokumen12 halaman4 Fase Menjadi Trader SejatiswelagiriBelum ada peringkat

- Makalah Dampak Teknologi Informasi Dan Komunikasi Dalam Pendidikan SainsDokumen6 halamanMakalah Dampak Teknologi Informasi Dan Komunikasi Dalam Pendidikan SainsJul HasratmanBelum ada peringkat

- Paper Bisnis LeleDokumen46 halamanPaper Bisnis LelerudipramanaBelum ada peringkat

- Manfaat Yoga Bagi Kesehatan JantungDokumen21 halamanManfaat Yoga Bagi Kesehatan JantungLoita Datu NinditaBelum ada peringkat

- Peran Wanita Muslimah Dalam Dakwah Dan Bagaimana MengoptimalisasikannyaDokumen15 halamanPeran Wanita Muslimah Dalam Dakwah Dan Bagaimana MengoptimalisasikannyakholisenangBelum ada peringkat

- Contoh Teknologi Tepat GunaDokumen2 halamanContoh Teknologi Tepat GunaAlvian Tedy AdityaBelum ada peringkat

- Obligasi Dan ValuasiDokumen10 halamanObligasi Dan ValuasiKartika HafazhaBelum ada peringkat

- Imlek 1Dokumen29 halamanImlek 1Yohanes HidaciBelum ada peringkat

- Daftar Aras Gereja Di IndonesiaDokumen1 halamanDaftar Aras Gereja Di IndonesiaMona LitaBelum ada peringkat

- Gereja PalasariDokumen15 halamanGereja PalasaritrionadiBelum ada peringkat

- CV DR - FaridaDokumen2 halamanCV DR - FaridaDevy Trianne PutriBelum ada peringkat

- BOOK REPORT IntegrasiDokumen13 halamanBOOK REPORT IntegrasiDave Rkd100% (1)

- Skill Menunggu Biar Sukses TradingnyaDokumen7 halamanSkill Menunggu Biar Sukses TradingnyaAnto TomodachiRent SusiloBelum ada peringkat

- Cara Investasi Pasar ModalDokumen3 halamanCara Investasi Pasar Modalmirsha nur arfiaBelum ada peringkat

- Teknologi Tepat GunaDokumen19 halamanTeknologi Tepat GunarajawikaBelum ada peringkat

- Makalah Manajemen Pemasaran ''Toko Buku Transmedia''Dokumen15 halamanMakalah Manajemen Pemasaran ''Toko Buku Transmedia''Aldi Rifqi IIIBelum ada peringkat

- Ide BisnisDokumen11 halamanIde BisnisMFahrulRozziBakriBelum ada peringkat

- Konsep Dasar PerjanjianDokumen11 halamanKonsep Dasar PerjanjianDaido Tri Sampurna LumbanRaja100% (1)

- Pengaruh Promosi Terhadap Keputusan PembelianDokumen13 halamanPengaruh Promosi Terhadap Keputusan PembelianSry Iana100% (1)

- 6 Mindset Bisnis Untuk Jadi Trader SuksesDokumen7 halaman6 Mindset Bisnis Untuk Jadi Trader SuksesbalisarongBelum ada peringkat

- ID Perceraian Dan Pernikahan KembaliDokumen18 halamanID Perceraian Dan Pernikahan Kembalifiq100% (1)

- 5 Langkah Awal Sebelum Membuka Usaha SendiriDokumen6 halaman5 Langkah Awal Sebelum Membuka Usaha SendiriRokhmat MuazimBelum ada peringkat

- Analisis Historis Terhadap Teologi Gerak 8ec0f8deDokumen31 halamanAnalisis Historis Terhadap Teologi Gerak 8ec0f8deTheoMirajiBelum ada peringkat

- Makalah Teknologi Tepat GunaDokumen12 halamanMakalah Teknologi Tepat GunaFaulisma AfifahBelum ada peringkat

- Epidemiologi Diabetes MelitusDokumen14 halamanEpidemiologi Diabetes Melitusco_vanila100% (1)

- Kerukunan Umat BeragamaDokumen7 halamanKerukunan Umat BeragamacindyBelum ada peringkat

- Lampiran Permen Nomor 2 Tahun 2016 Tentang Perubahan Permen Nomor 26 Tahun 2015 - SalinanDokumen15 halamanLampiran Permen Nomor 2 Tahun 2016 Tentang Perubahan Permen Nomor 26 Tahun 2015 - SalinanDifa DolaBelum ada peringkat

- Ciri-Ciri Handphone Di Sadap Dan Cara MencegahnyaDokumen11 halamanCiri-Ciri Handphone Di Sadap Dan Cara Mencegahnyaiwan45604Belum ada peringkat

- Seni Memimpin Ibadah Dan SenimannyaDokumen17 halamanSeni Memimpin Ibadah Dan Senimannyatunung7755Belum ada peringkat

- Gereja Dan Pengaruh Teknologi Informasi 26e0cffd PDFDokumen14 halamanGereja Dan Pengaruh Teknologi Informasi 26e0cffd PDFZery Gusdiansyah100% (1)

- Makalah Kel. 2 Etika KependetaanDokumen22 halamanMakalah Kel. 2 Etika Kependetaanelpa nataĺiaBelum ada peringkat

- MisiologiDokumen4 halamanMisiologiHana Louis KareninaBelum ada peringkat

- Makalah Pemeriksaan Terhadap Hubungan IstimewaDokumen29 halamanMakalah Pemeriksaan Terhadap Hubungan Istimewaferdi antoBelum ada peringkat

- Resume Pengelolaan Pajak Bab Penentuan HDokumen4 halamanResume Pengelolaan Pajak Bab Penentuan HLAILY AZMI ADILABelum ada peringkat

- Transfer Pricing Dalam PerpajakanDokumen27 halamanTransfer Pricing Dalam PerpajakanRhima PratiwiBelum ada peringkat

- Pajak Kelompok 6Dokumen46 halamanPajak Kelompok 6Nelly YulindaBelum ada peringkat

- FINAL BHS TP DOC PT UMGI PLASTICS FY2017 28 - Ed - PakhDokumen87 halamanFINAL BHS TP DOC PT UMGI PLASTICS FY2017 28 - Ed - PakhRyan AnggriawanBelum ada peringkat

- Artikel - Tranfer - Pricing With Cover PageDokumen18 halamanArtikel - Tranfer - Pricing With Cover PageUli NainggolanBelum ada peringkat

- Bab Xi Manajemen Perpajakan Perusahaan Yang Memiliki Hubungan IstimewaDokumen6 halamanBab Xi Manajemen Perpajakan Perusahaan Yang Memiliki Hubungan IstimewaMeika Putri100% (2)

- Metode PemeriksaanDokumen13 halamanMetode PemeriksaanYolanda RamadhantiBelum ada peringkat

- Tugas PerencanaanDokumen8 halamanTugas PerencanaanRatna DwiBelum ada peringkat

- PER 22 2013 (Lampiran)Dokumen38 halamanPER 22 2013 (Lampiran)Proton ProtonBelum ada peringkat

- Daftar Isian Analisis JabatanDokumen11 halamanDaftar Isian Analisis JabatanDevin HuluBelum ada peringkat

- Bahan Pemeriksaan PAJAKDokumen6 halamanBahan Pemeriksaan PAJAKAgitha PratamardikaBelum ada peringkat

- Permohonan Aktivasi Rekening GiroDokumen1 halamanPermohonan Aktivasi Rekening GiroAgitha PratamardikaBelum ada peringkat

- Surat Permohonan Pembuatan Rekening Giro BARUDokumen1 halamanSurat Permohonan Pembuatan Rekening Giro BARUAgitha PratamardikaBelum ada peringkat

- Surat Permohonan Pembuatan Rekening Giro BARUDokumen1 halamanSurat Permohonan Pembuatan Rekening Giro BARUAgitha PratamardikaBelum ada peringkat

- Makalah Pajak InternasionalDokumen33 halamanMakalah Pajak InternasionalAgitha PratamardikaBelum ada peringkat

- Makalah Konsultan Pajak FixDokumen19 halamanMakalah Konsultan Pajak FixAgitha Pratamardika0% (3)

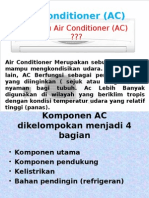

- Persentsi Air Conditioner (AC)Dokumen13 halamanPersentsi Air Conditioner (AC)Agitha PratamardikaBelum ada peringkat

- Pemeriksaan Pajak Tujuan KhususDokumen18 halamanPemeriksaan Pajak Tujuan KhususAgitha PratamardikaBelum ada peringkat

- Kode Etik Konsultan PajakDokumen8 halamanKode Etik Konsultan PajakAgitha PratamardikaBelum ada peringkat

- Contoh Surat Pengumuman Parkir Untuk TenantDokumen1 halamanContoh Surat Pengumuman Parkir Untuk TenantAgitha Pratamardika67% (3)

- Makalah Konsultan Pajak FixDokumen19 halamanMakalah Konsultan Pajak FixAgitha Pratamardika0% (3)

- TugasDokumen5 halamanTugasAgitha PratamardikaBelum ada peringkat

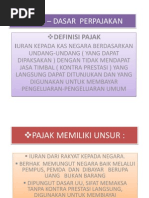

- Dasar - Dasar PerpajakanDokumen21 halamanDasar - Dasar PerpajakanAgitha PratamardikaBelum ada peringkat

- Presentation KimiaDokumen20 halamanPresentation KimiaAgitha PratamardikaBelum ada peringkat

- Manajemen Perpajakan InternasionalDokumen27 halamanManajemen Perpajakan InternasionalAgitha PratamardikaBelum ada peringkat

- Makalah Marketing PlanDokumen18 halamanMakalah Marketing PlanSatria Setya Nugraha0% (1)

- Dasar - Dasar PerpajakanDokumen21 halamanDasar - Dasar PerpajakanAgitha PratamardikaBelum ada peringkat

- Presentation KimiaDokumen20 halamanPresentation KimiaAgitha PratamardikaBelum ada peringkat

- Kepemimpinan Dalam Keragaman BudayaDokumen5 halamanKepemimpinan Dalam Keragaman BudayaAgitha PratamardikaBelum ada peringkat

- Manajemen Perpajakn PPNDokumen18 halamanManajemen Perpajakn PPNAgitha PratamardikaBelum ada peringkat

- Peranan Profesi Terhadap Ketepatan Waktu Laporan KeuanganDokumen21 halamanPeranan Profesi Terhadap Ketepatan Waktu Laporan KeuanganAgitha PratamardikaBelum ada peringkat

- Analisis Pengaruh ProfitabiitasDokumen14 halamanAnalisis Pengaruh ProfitabiitasAgitha PratamardikaBelum ada peringkat

- Tugas KewirausahaanDokumen2 halamanTugas KewirausahaanAgitha PratamardikaBelum ada peringkat

- ProposalDokumen12 halamanProposalAgitha PratamardikaBelum ada peringkat