Anda mungkin juga menyukai

- Konsultan PajakDokumen11 halamanKonsultan PajakRama100% (1)

- Etika Profesi Konsultan PajakDokumen18 halamanEtika Profesi Konsultan PajakSyifa AuliaBelum ada peringkat

- Manajemen PerpajakanDokumen10 halamanManajemen PerpajakanDannyAriesta100% (2)

- Penetapan Dan Ketetapan PajakDokumen16 halamanPenetapan Dan Ketetapan PajakFerian PashaBelum ada peringkat

- Quis Pajak InternasionalDokumen14 halamanQuis Pajak InternasionalThania SylviaBelum ada peringkat

- Makalah - Pengadilan Pajak Di Indonesia. Aturan Dan Pelaksanaannya Sebagai Solusi Sengketa Pajak PDFDokumen20 halamanMakalah - Pengadilan Pajak Di Indonesia. Aturan Dan Pelaksanaannya Sebagai Solusi Sengketa Pajak PDFRocky MarbunBelum ada peringkat

- Perkembangan Akuntansi Di IndonesiaDokumen14 halamanPerkembangan Akuntansi Di Indonesiasyaras kurniawatiiBelum ada peringkat

- Perencanaan Pajak Akhir TahunDokumen12 halamanPerencanaan Pajak Akhir TahunSyafiq Husni SyahputraBelum ada peringkat

- Prosedur Pendaftaran PerusahaanDokumen10 halamanProsedur Pendaftaran PerusahaanDeny RiyantoBelum ada peringkat

- Makalah PerpajakanDokumen22 halamanMakalah PerpajakanHar FotocopyBelum ada peringkat

- Leasing (SewaGunaUsaha) PertanyaanDokumen3 halamanLeasing (SewaGunaUsaha) PertanyaanAhmad IrfanBelum ada peringkat

- Pertemuan Ke-17 - Rekonsiliasi FiskalDokumen19 halamanPertemuan Ke-17 - Rekonsiliasi Fiskalmaya handini mustika sari100% (1)

- Perj.3 - Analisis Kasus Eka Wahyu Kasih Terkait Kasus Korupsi Jual-Beli Anjak Piutang (Factoring) .Dokumen14 halamanPerj.3 - Analisis Kasus Eka Wahyu Kasih Terkait Kasus Korupsi Jual-Beli Anjak Piutang (Factoring) .Rayden GamingBelum ada peringkat

- Bea MateraiDokumen47 halamanBea Materairiska putri utamiBelum ada peringkat

- Compressed Akuntansi LanjutanDokumen374 halamanCompressed Akuntansi LanjutanJenifer Rasuh100% (1)

- Tafsir Ayat Ekonomi 2 - Ayat TTG Sewa Menyewa (Kos Campur)Dokumen26 halamanTafsir Ayat Ekonomi 2 - Ayat TTG Sewa Menyewa (Kos Campur)DesiKPBelum ada peringkat

- Makalah Pemeriksaan Pajak Bakrie TerbaruDokumen23 halamanMakalah Pemeriksaan Pajak Bakrie Terbaruihsan saddamBelum ada peringkat

- Makalah Pajak Dalam AsuransiDokumen12 halamanMakalah Pajak Dalam Asuransisulaiman alfadliBelum ada peringkat

- PH de ISAK 34 Dan Sosialisasi PSAK 73Dokumen47 halamanPH de ISAK 34 Dan Sosialisasi PSAK 73Adanbungaran PangribBelum ada peringkat

- Pemajakan Tenaga Kerja Indonesia (Tki) Yang Bekerja Di Luar Negeri (Kelompok 6) 7a-AkDokumen13 halamanPemajakan Tenaga Kerja Indonesia (Tki) Yang Bekerja Di Luar Negeri (Kelompok 6) 7a-AkSiti MawaddahBelum ada peringkat

- Tata Urutan Peraturan Undang-Undang Perpajakan Di IndonesiaDokumen10 halamanTata Urutan Peraturan Undang-Undang Perpajakan Di Indonesiaangelia100% (1)

- Perbandingan KUP Lama Dengan KUP BaruDokumen18 halamanPerbandingan KUP Lama Dengan KUP Baruyasinna100% (30)

- Laporan Praktik Kerja Lapangan - FixedDokumen17 halamanLaporan Praktik Kerja Lapangan - FixedArif WahyuBelum ada peringkat

- 5 PPH Pasal 4 Ayat 2 PDFDokumen30 halaman5 PPH Pasal 4 Ayat 2 PDFDafi 'Kalonk' AcostaBelum ada peringkat

- Seputar PPNDokumen4 halamanSeputar PPNRidwan PutraBelum ada peringkat

- Soal KUPDokumen10 halamanSoal KUPd12210009Belum ada peringkat

- Tax ClearanceDokumen21 halamanTax ClearanceneysascribdBelum ada peringkat

- Akuntansi Syariah - Kelompok 10 - WakalahDokumen18 halamanAkuntansi Syariah - Kelompok 10 - WakalahLeo KristantoBelum ada peringkat

- Makalah Dasar-Dasar PerpajakanDokumen15 halamanMakalah Dasar-Dasar Perpajakananisa nur'alifahBelum ada peringkat

- PPH OPDokumen20 halamanPPH OPNovhy Haryani100% (1)

- Chapter 7Dokumen8 halamanChapter 7Cynthia MaharaniBelum ada peringkat

- Soal Manajemen KontemporerDokumen9 halamanSoal Manajemen KontemporerekyBelum ada peringkat

- Makalah Aspek Perpajakan Atas KoperasiDokumen20 halamanMakalah Aspek Perpajakan Atas Koperasinita dwiriyaniBelum ada peringkat

- Makalah Pajak Dan Retribusi Daerah (Ilham)Dokumen14 halamanMakalah Pajak Dan Retribusi Daerah (Ilham)Dhana RamadhanBelum ada peringkat

- Prinsip Dasar AkutansiDokumen11 halamanPrinsip Dasar AkutansiBayu SegoroBelum ada peringkat

- UTS Etika Perpajakan (Rabu. 07.00-09.40) Aditya Yulfa Tendi (17233002)Dokumen8 halamanUTS Etika Perpajakan (Rabu. 07.00-09.40) Aditya Yulfa Tendi (17233002)Aditya YulfaBelum ada peringkat

- Laporan Magang MBKM - Annisa Nur Puspita C1C019035Dokumen62 halamanLaporan Magang MBKM - Annisa Nur Puspita C1C019035Zenedinand ZinedineBelum ada peringkat

- Anjak PiutangDokumen17 halamanAnjak PiutangEkky Rizki Mulyana100% (1)

- Makalah Pajak Dan RetribusiDokumen12 halamanMakalah Pajak Dan RetribusiRidwan LasimBelum ada peringkat

- Company Profile KAP IWM BG RizalDokumen33 halamanCompany Profile KAP IWM BG Rizalmuhammad syahroniBelum ada peringkat

- Etika Akuntan PajakDokumen7 halamanEtika Akuntan PajakMuhammad RidwanBelum ada peringkat

- Soal Jawaban Untuk CL 4 PDFDokumen2 halamanSoal Jawaban Untuk CL 4 PDFVidya IntaniBelum ada peringkat

- Makalah Kasus Perpajakan FR KamilDokumen19 halamanMakalah Kasus Perpajakan FR KamilMuhammad Irvin50% (4)

- Makalah Kasus PajakDokumen9 halamanMakalah Kasus PajakOOO Music100% (1)

- Internal Operational and Governmental AuditingDokumen26 halamanInternal Operational and Governmental AuditingZikril KhoirBelum ada peringkat

- Resume Pajak Kelas Prak. Pajak A - 2022Dokumen146 halamanResume Pajak Kelas Prak. Pajak A - 2022Muhammad SyukurBelum ada peringkat

- Kumpulan Pertanyaan Dan Kasus BPHTBDokumen3 halamanKumpulan Pertanyaan Dan Kasus BPHTBrfirdauzyBelum ada peringkat

- Teori Keagenan Dan Perspektif EkonomiDokumen3 halamanTeori Keagenan Dan Perspektif EkonomiNazaBelum ada peringkat

- Slide Kup BagiDokumen84 halamanSlide Kup BagiariBelum ada peringkat

- Perencanaan Pajak PPH 22, 23Dokumen14 halamanPerencanaan Pajak PPH 22, 23Dinda FizyBelum ada peringkat

- Bumn, Bumd, Yayasan, KoperasiDokumen5 halamanBumn, Bumd, Yayasan, KoperasiReyno100% (1)

- PPN Contoh Soal Dan PenyelesaianDokumen27 halamanPPN Contoh Soal Dan PenyelesaianRiana Eka0% (1)

- Kasus American International GroupDokumen12 halamanKasus American International Groupmichelle thaliaBelum ada peringkat

- Kelompok 1 - Kasus Pelanggaran Kode Etik Konsultan PajakDokumen10 halamanKelompok 1 - Kasus Pelanggaran Kode Etik Konsultan PajakDewi PramitaBelum ada peringkat

- Revaluasi Aset Tetap Dan Kombinasi BisnisDokumen26 halamanRevaluasi Aset Tetap Dan Kombinasi BisnisShAckerBelum ada peringkat

- Kasus Perpajakan Di IndonesiaDokumen7 halamanKasus Perpajakan Di Indonesiariris resdiantyBelum ada peringkat

- Keberatan, Banding, Gugatan Dan Peninjauan Kembali PajakDokumen30 halamanKeberatan, Banding, Gugatan Dan Peninjauan Kembali PajakAlisha IstifadahBelum ada peringkat

- Materi Seminar Online Peran Konsultan PajakDokumen11 halamanMateri Seminar Online Peran Konsultan PajakArni oktavianiBelum ada peringkat

- PAJAK Week 12Dokumen21 halamanPAJAK Week 12Rachmad SulistiyantoBelum ada peringkat

- Tifani Nadine S - Lokal A - Resume Seminar PerpajakanDokumen4 halamanTifani Nadine S - Lokal A - Resume Seminar PerpajakanTifani Tifani Nadine Sekar KinantiBelum ada peringkat

- Daftar Isian Analisis JabatanDokumen11 halamanDaftar Isian Analisis JabatanDevin HuluBelum ada peringkat

- Bahan Pemeriksaan PAJAKDokumen6 halamanBahan Pemeriksaan PAJAKAgitha PratamardikaBelum ada peringkat

- Surat Permohonan Pembuatan Rekening Giro BARUDokumen1 halamanSurat Permohonan Pembuatan Rekening Giro BARUAgitha PratamardikaBelum ada peringkat

- Surat Permohonan Pembuatan Rekening Giro BARUDokumen1 halamanSurat Permohonan Pembuatan Rekening Giro BARUAgitha PratamardikaBelum ada peringkat

- Makalah Pajak InternasionalDokumen33 halamanMakalah Pajak InternasionalAgitha PratamardikaBelum ada peringkat

- Makalah TPDokumen23 halamanMakalah TPAgitha PratamardikaBelum ada peringkat

- Permohonan Aktivasi Rekening GiroDokumen1 halamanPermohonan Aktivasi Rekening GiroAgitha PratamardikaBelum ada peringkat

- Makalah Konsultan Pajak FixDokumen19 halamanMakalah Konsultan Pajak FixAgitha Pratamardika0% (3)

- Contoh Surat Pengumuman Parkir Untuk TenantDokumen1 halamanContoh Surat Pengumuman Parkir Untuk TenantAgitha Pratamardika67% (3)

- Kode Etik Konsultan PajakDokumen8 halamanKode Etik Konsultan PajakAgitha PratamardikaBelum ada peringkat

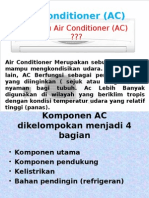

- Persentsi Air Conditioner (AC)Dokumen13 halamanPersentsi Air Conditioner (AC)Agitha PratamardikaBelum ada peringkat

- Pemeriksaan Pajak Tujuan KhususDokumen18 halamanPemeriksaan Pajak Tujuan KhususAgitha PratamardikaBelum ada peringkat

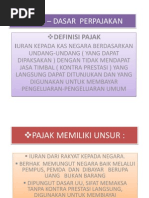

- Dasar - Dasar PerpajakanDokumen21 halamanDasar - Dasar PerpajakanAgitha PratamardikaBelum ada peringkat

- TugasDokumen5 halamanTugasAgitha PratamardikaBelum ada peringkat

- Kepemimpinan Dalam Keragaman BudayaDokumen5 halamanKepemimpinan Dalam Keragaman BudayaAgitha PratamardikaBelum ada peringkat

- Dasar - Dasar PerpajakanDokumen21 halamanDasar - Dasar PerpajakanAgitha PratamardikaBelum ada peringkat

- Makalah Marketing PlanDokumen18 halamanMakalah Marketing PlanSatria Setya Nugraha0% (1)

- Presentation KimiaDokumen20 halamanPresentation KimiaAgitha PratamardikaBelum ada peringkat

- Presentation KimiaDokumen20 halamanPresentation KimiaAgitha PratamardikaBelum ada peringkat

- Manajemen Perpajakn PPNDokumen18 halamanManajemen Perpajakn PPNAgitha PratamardikaBelum ada peringkat

- Tugas KewirausahaanDokumen2 halamanTugas KewirausahaanAgitha PratamardikaBelum ada peringkat

- Manajemen Perpajakan InternasionalDokumen27 halamanManajemen Perpajakan InternasionalAgitha PratamardikaBelum ada peringkat

- Peranan Profesi Terhadap Ketepatan Waktu Laporan KeuanganDokumen21 halamanPeranan Profesi Terhadap Ketepatan Waktu Laporan KeuanganAgitha PratamardikaBelum ada peringkat

- Analisis Pengaruh ProfitabiitasDokumen14 halamanAnalisis Pengaruh ProfitabiitasAgitha PratamardikaBelum ada peringkat

- ProposalDokumen12 halamanProposalAgitha PratamardikaBelum ada peringkat