Anda mungkin juga menyukai

- Seputar PPNDokumen4 halamanSeputar PPNRidwan PutraBelum ada peringkat

- 01ppn Brevet A-B 2014Dokumen140 halaman01ppn Brevet A-B 2014AzmarAdamBelum ada peringkat

- Per Sanding An Uu PPN Existing - Uu No 42 TH 2009Dokumen67 halamanPer Sanding An Uu PPN Existing - Uu No 42 TH 2009sulist_nugroho2248Belum ada peringkat

- Struktur Teori AkuntansiDokumen5 halamanStruktur Teori AkuntansijiahhhhBelum ada peringkat

- Penagihan PajakDokumen11 halamanPenagihan PajakCintya TiyahBelum ada peringkat

- UTS Manajemen PerpajakanDokumen12 halamanUTS Manajemen PerpajakanannisaBelum ada peringkat

- Rangkuman Materi Perpajakan 1 UtsDokumen72 halamanRangkuman Materi Perpajakan 1 UtsDamar Sasi Elsza PuspitaBelum ada peringkat

- Makalah PPH Pasal 23 - Group 3Dokumen7 halamanMakalah PPH Pasal 23 - Group 3julius LiuBelum ada peringkat

- Contoh Soal Analisis KeuanganDokumen7 halamanContoh Soal Analisis KeuanganIndi RahmawatiBelum ada peringkat

- AKM1 Tugas Kelompok 10 Soal Pilihan Ganda Dan EssayDokumen13 halamanAKM1 Tugas Kelompok 10 Soal Pilihan Ganda Dan EssayAndini NingrumBelum ada peringkat

- PBB BPHTB Bea Materai FixDokumen12 halamanPBB BPHTB Bea Materai FixamaliaBelum ada peringkat

- Pajak & Akuntansi Revaluasi AsetDokumen26 halamanPajak & Akuntansi Revaluasi Asetputri priyatinBelum ada peringkat

- Bab Ix - Aset Tak BerwujudDokumen57 halamanBab Ix - Aset Tak BerwujudAgung SugiartoBelum ada peringkat

- Resume BPHTBDokumen6 halamanResume BPHTBMayang PutriBelum ada peringkat

- Rangkuman Pengantar Akuntansi IIDokumen3 halamanRangkuman Pengantar Akuntansi IIyunika_hati67% (3)

- Aset Tetap Kel.9, Akuntansi Keuangan 1Dokumen9 halamanAset Tetap Kel.9, Akuntansi Keuangan 1agus riyantoBelum ada peringkat

- Penyelesaian Sengketa Pajak Kelompok 6Dokumen11 halamanPenyelesaian Sengketa Pajak Kelompok 6BellaNovindraBelum ada peringkat

- BU MEGA S1 ManajemenDokumen3 halamanBU MEGA S1 ManajemenDandyBelum ada peringkat

- Penyelesaian Sengketa PerpajakanDokumen7 halamanPenyelesaian Sengketa PerpajakanRatih PurnamaBelum ada peringkat

- Akuntansi PembukuanDokumen21 halamanAkuntansi Pembukuanh_err_766209195Belum ada peringkat

- Tugas Bab 4 Etika Bisnis Dan ProfesiDokumen2 halamanTugas Bab 4 Etika Bisnis Dan Profesiputri maulida sri mulyaniBelum ada peringkat

- Pasal 4 Ayat 1 Uu PPHDokumen3 halamanPasal 4 Ayat 1 Uu PPHdarin farah nabilahBelum ada peringkat

- Audit Bab 49 Dan 50Dokumen16 halamanAudit Bab 49 Dan 50Faris FirmansyahBelum ada peringkat

- Prinsip Dasar Bagi Seluruh AkuntanDokumen3 halamanPrinsip Dasar Bagi Seluruh AkuntanAlifianto FikriadiBelum ada peringkat

- Pertemuan02 Modul Pajak InternasionalDokumen19 halamanPertemuan02 Modul Pajak InternasionalIgnatius Evans ErlanggaBelum ada peringkat

- Resume KUPDokumen16 halamanResume KUPsanti105134025100% (1)

- Sekilas Akuntansi Syariah Di IndonesiaDokumen7 halamanSekilas Akuntansi Syariah Di IndonesiaAynie AynieBelum ada peringkat

- Kelompok 5, Manajemen Pajak Atas PPH Orang PribadiDokumen27 halamanKelompok 5, Manajemen Pajak Atas PPH Orang Pribadipteraprima propertindoBelum ada peringkat

- Pengkreditan Pajak MasukanDokumen50 halamanPengkreditan Pajak MasukanLiviaBelum ada peringkat

- Subjek Pajak Dan Objek PajakDokumen19 halamanSubjek Pajak Dan Objek PajaktayaBelum ada peringkat

- Transaksi-Transaksi Khusus Manajemen Pajak FelinDokumen12 halamanTransaksi-Transaksi Khusus Manajemen Pajak FelinFelinka nadia oktavianiBelum ada peringkat

- Etika Akuntan PajakDokumen7 halamanEtika Akuntan PajakMuhammad RidwanBelum ada peringkat

- Kelompok 4 AKM2 Akuntansi Pajak PengasilanDokumen22 halamanKelompok 4 AKM2 Akuntansi Pajak Pengasilankhoirun nisaBelum ada peringkat

- 02-03 - KKP Rekonsiliasi Pt. El Sipio Cipta AlkesDokumen2 halaman02-03 - KKP Rekonsiliasi Pt. El Sipio Cipta AlkesJulio IrwanBelum ada peringkat

- Elemen Struktur Teori AkuntansiDokumen8 halamanElemen Struktur Teori AkuntansiLaili RamadhantyBelum ada peringkat

- Akuntansi LingkunganDokumen7 halamanAkuntansi LingkunganIta HamangauBelum ada peringkat

- Postulat EntityDokumen7 halamanPostulat EntityTri Ulfa AnandaBelum ada peringkat

- Penentuan Harga TransferDokumen5 halamanPenentuan Harga TransferRafi DevianaBelum ada peringkat

- A - 170221100105 - Tsania Fitriana - Makalah Kewajiban PembukuanDokumen42 halamanA - 170221100105 - Tsania Fitriana - Makalah Kewajiban Pembukuantsania fitriana100% (1)

- Tugas 2 - Studi Kasus Perpajakan 2 - Ricky Wijaya - 030820119Dokumen5 halamanTugas 2 - Studi Kasus Perpajakan 2 - Ricky Wijaya - 030820119Ricky WijayaBelum ada peringkat

- Analisis Terhadap Sengketa Kasus Pajak Bank BcaDokumen4 halamanAnalisis Terhadap Sengketa Kasus Pajak Bank BcaErfina DitaBelum ada peringkat

- Revisi Penghindaran Pajak Berganda (Kelompok 7)Dokumen40 halamanRevisi Penghindaran Pajak Berganda (Kelompok 7)Daniel Edy MulyonoBelum ada peringkat

- Pajak Berganda & Tax TreatyDokumen6 halamanPajak Berganda & Tax TreatyFelik KristantoBelum ada peringkat

- Bagaimana Klasifikasi Akun Menurut IFRSDokumen4 halamanBagaimana Klasifikasi Akun Menurut IFRSAbdul Muchsin Budi SantosoBelum ada peringkat

- Hubungan Akuntansi Komersial Dan Akuntansi PajakDokumen4 halamanHubungan Akuntansi Komersial Dan Akuntansi PajakAdinda Cahaya KeabadiianBelum ada peringkat

- Regulasi Dan Standar Akuntansi Sektor PublikDokumen8 halamanRegulasi Dan Standar Akuntansi Sektor PublikReins 'Samudera Merah'Belum ada peringkat

- Soal UAS - Perpajakan1 28052018Dokumen8 halamanSoal UAS - Perpajakan1 280520181896 swandewiBelum ada peringkat

- Materi Regulasi Dan Standar Di Sektor PublikDokumen15 halamanMateri Regulasi Dan Standar Di Sektor Publikkknunhas104 gowa1Belum ada peringkat

- Jawaban Rekonfis PT Dongkrak AntikDokumen14 halamanJawaban Rekonfis PT Dongkrak AntikSteffi DorothyBelum ada peringkat

- Buku Utama PerpajakanDokumen195 halamanBuku Utama PerpajakanGevin SilitongaBelum ada peringkat

- Akuntansi Pajak PenghasilanDokumen6 halamanAkuntansi Pajak PenghasilaniwantaseBelum ada peringkat

- Penilaian Surat BerhargaDokumen11 halamanPenilaian Surat BerhargaEndah oktrianiBelum ada peringkat

- Divara Lailatul Zulfa - Tugas 10Dokumen6 halamanDivara Lailatul Zulfa - Tugas 10divara lailatul zulfaBelum ada peringkat

- PPT Penyustan Dan Revaluasi Aset (Edit 2)Dokumen21 halamanPPT Penyustan Dan Revaluasi Aset (Edit 2)Utaemon KubaBelum ada peringkat

- Revaluasi Aset TetapDokumen4 halamanRevaluasi Aset TetapmfpardedeBelum ada peringkat

- PendahuluanDokumen5 halamanPendahuluanajeng tejaningsihBelum ada peringkat

- 11.revaluasi Aktiva TetapDokumen16 halaman11.revaluasi Aktiva TetapIvankaBelum ada peringkat

- TUGAS KELOMPOK 2-Tax Planning Pada Revaluasi Aset TetapDokumen13 halamanTUGAS KELOMPOK 2-Tax Planning Pada Revaluasi Aset TetapPutri Alqina FaiziBelum ada peringkat

- Revaluasi Aset TetapDokumen11 halamanRevaluasi Aset TetapDewi Agus SukowatiBelum ada peringkat

- External - Volume - File PDF Makalah Revaluasi Aktiva Tetap - CompressDokumen8 halamanExternal - Volume - File PDF Makalah Revaluasi Aktiva Tetap - CompressAndi AbdurahmanBelum ada peringkat

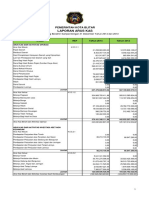

- Laporan Arus Kas: Pemerintah Kota BlitarDokumen2 halamanLaporan Arus Kas: Pemerintah Kota BlitarShAckerBelum ada peringkat

- Kelompok 10 SIM Pengambilan Keputusan & Sistem PakarDokumen16 halamanKelompok 10 SIM Pengambilan Keputusan & Sistem PakarShAckerBelum ada peringkat

- Kelompok 3 Analisis Break ItemDokumen11 halamanKelompok 3 Analisis Break ItemShAckerBelum ada peringkat

- Kelompok 3 Analisis Break ItemDokumen11 halamanKelompok 3 Analisis Break ItemShAckerBelum ada peringkat

- Sistem Pendukung KeputusanDokumen7 halamanSistem Pendukung KeputusanShAckerBelum ada peringkat

- Pengaruh Gaya Kepemimpinan Partisipatif Terhadap Pengambilan Keputusan Di Desa Longalo Kecamatan Bulango Utara Kabupaten Bone Bulango PDFDokumen72 halamanPengaruh Gaya Kepemimpinan Partisipatif Terhadap Pengambilan Keputusan Di Desa Longalo Kecamatan Bulango Utara Kabupaten Bone Bulango PDFSulliBelum ada peringkat

- Identitas NasionalDokumen11 halamanIdentitas NasionalShAckerBelum ada peringkat

- Tugas Pendidikan Pancasila Bab 2Dokumen12 halamanTugas Pendidikan Pancasila Bab 2ShAckerBelum ada peringkat

- Performance of Tax Verification ActivitiesDokumen1 halamanPerformance of Tax Verification ActivitiesShAckerBelum ada peringkat

- Tagih Pajak Mobil MewahDokumen2 halamanTagih Pajak Mobil MewahShAckerBelum ada peringkat

- 2Dokumen1 halaman2ShAckerBelum ada peringkat

- Pandangan Islam Tentang Seni Dan IptekDokumen9 halamanPandangan Islam Tentang Seni Dan IptekShAckerBelum ada peringkat

- 2Dokumen1 halaman2ShAckerBelum ada peringkat

- Tagih Pajak Mobil MewahDokumen2 halamanTagih Pajak Mobil MewahShAckerBelum ada peringkat