0% menganggap dokumen ini bermanfaat (0 suara)

2K tayangan15 halamanRekonsiliasi Fiskal

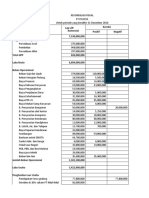

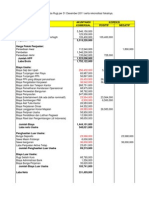

Dokumen tersebut merupakan laporan rekonsiliasi fiskal PT Andalas untuk tahun 2011. Laporan tersebut menunjukkan perhitungan laba komersial, koreksi fiskal positif dan negatif, serta perhitungan pajak penghasilan badan berdasarkan laba bersih fiskal Perusahaan. Laporan tersebut juga menguraikan kredit pajak yang dapat dikompensasikan dan pajak penghasilan yang masih harus dibayar.

Diunggah oleh

Alifiany MardhiahHak Cipta

© © All Rights Reserved

Kami menangani hak cipta konten dengan serius. Jika Anda merasa konten ini milik Anda, ajukan klaim di sini.

Format Tersedia

Unduh sebagai XLSX, PDF, TXT atau baca online di Scribd

0% menganggap dokumen ini bermanfaat (0 suara)

2K tayangan15 halamanRekonsiliasi Fiskal

Dokumen tersebut merupakan laporan rekonsiliasi fiskal PT Andalas untuk tahun 2011. Laporan tersebut menunjukkan perhitungan laba komersial, koreksi fiskal positif dan negatif, serta perhitungan pajak penghasilan badan berdasarkan laba bersih fiskal Perusahaan. Laporan tersebut juga menguraikan kredit pajak yang dapat dikompensasikan dan pajak penghasilan yang masih harus dibayar.

Diunggah oleh

Alifiany MardhiahHak Cipta

© © All Rights Reserved

Kami menangani hak cipta konten dengan serius. Jika Anda merasa konten ini milik Anda, ajukan klaim di sini.

Format Tersedia

Unduh sebagai XLSX, PDF, TXT atau baca online di Scribd