Bank Indonesia PDF

Diunggah oleh

Fajar IndrawanJudul Asli

Hak Cipta

Format Tersedia

Bagikan dokumen Ini

Apakah menurut Anda dokumen ini bermanfaat?

Apakah konten ini tidak pantas?

Laporkan Dokumen IniHak Cipta:

Format Tersedia

Bank Indonesia PDF

Diunggah oleh

Fajar IndrawanHak Cipta:

Format Tersedia

Status dan Kedudukan - Bank Sentral Republik Indonesia https://www.bi.go.id/id/tentang-bi/fungsi-bi/status/Contents/Default.

aspx

STATUS DAN KEDUDUKAN BANK INDONESIA

:: Lembaga Negara yang Independen

Babak baru dalam sejarah Bank Indonesia sebagai Bank Sentral yang

independen dalam melaksanakan tugas dan wewenangnya dimulai ketika

sebuah undang-undang baru, yaitu UU No. 23/1999 tentang Bank Indonesia,

dinyatakan berlaku pada tanggal 17 Mei 1999 dan sebagaimana telah diubah

dengan Undang-Undang Republik Indonesia No. 6/ 2009. Undang-undang ini

memberikan status dan kedudukan sebagai suatu lembaga negara yang

independen dalam melaksanakan tugas dan wewenangnya, bebas dari

campur tangan Pemerintah dan/atau pihak lain, kecuali untuk hal-hal yang

secara tegas diatur dalam undang-undang ini.

Bank Indonesia mempunyai otonomi penuh dalam merumuskan dan melaksanakan setiap tugas dan wewenangnya

sebagaimana ditentukan dalam undang-undang tersebut. Pihak luar tidak dibenarkan mencampuri pelaksanaan

tugas Bank Indonesia, dan Bank Indonesia juga berkewajiban untuk menolak atau mengabaikan intervensi dalam

bentuk apapun dari pihak manapun juga.

Status dan kedudukan yang khusus tersebut diperlukan agar Bank Indonesia dapat melaksanakan peran dan

fungsinya sebagai otoritas moneter secara lebih efektif dan efisien.

:: Sebagai Badan Hukum

Status Bank Indonesia baik sebagai badan hukum publik maupun badan hukum perdata ditetapkan dengan undang-

undang. Sebagai badan hukum publik Bank Indonesia berwenang menetapkan peraturan-peraturan hukum yang

merupakan pelaksanaan dari undang-undang yang mengikat seluruh masyarakat luas sesuai dengan tugas dan

wewenangnya. Sebagai badan hukum perdata, Bank Indonesia dapat bertindak untuk dan atas nama sendiri di

dalam maupun di luar pengadilan.

1 dari 1 29/09/2019 21:23

Visi, Misi dan Nilai Strategis - Bank Sentral Republik Indonesia https://www.bi.go.id/id/tentang-bi/fungsi-bi/misi-visi/Contents/Default.aspx

VISI, MISI DAN NILAI STRATEGIS

Visi

Menjadi bank sentral yang berkontribusi secara nyata terhadap perekonomian Indonesia dan terbaik diantara negara

emerging markets.

Misi

1. Mencapai dan memelihara stabilitas nilai Rupiah melalui efektivitas kebijakan moneter dan bauran kebijakan

Bank Indonesia.

2. Turut menjaga stabilitas sistem keuangan melalui efektivitas kebijakan makroprudensial Bank Indonesia dan

sinergi dengan kebijakan mikroprudensial Otoritas Jasa Keuangan.

3. Turut mengembangkan ekonomi dan keuangan digital melalui penguatan kebijakan sistem pembayaran Bank

Indonesia dan sinergi dengan kebijakan Pemerintah serta mitra strategis lain.

4. Turut mendukung stabilitas makroekonomi dan pertumbuhan ekonomi yang berkelanjutan melalui sinergi bauran

kebijakan Bank Indonesia dengan kebijakan fiskal dan reformasi struktural pemerintah serta kebijakan mitra

strategis lain.

5. Memperkuat efektivitas kebijakan Bank Indonesia dan pembiayaan ekonomi, termasuk infrastruktur, melalui

akselerasi pendalaman pasar keuangan.

6. Turut mengembangkan ekonomi dan keuangan syariah di tingkat nasional hingga di tingkat daerah.

7. Memperkuat peran internasional, organisasi, sumber daya manusia, tata kelola dan sistem informasi Bank

Indonesia.

Nilai-Nilai Strategis

Nilai-nilai strategis Bank Indonesia adalah: (i) kejujuran dan integritas (trust and integrity); (ii) profesionalisme

(professionalism); (iii) keunggulan (excellence); (iv) mengutamakan kepentingan umum (public interest); dan (v)

koordinasi dan kerja sama tim (coordination and teamwork) yang berlandaskan keluhuran nilai-nilai agama (religi).

1 dari 1 29/09/2019 21:27

Tujuan dan Tugas - Bank Sentral Republik Indonesia https://www.bi.go.id/id/tentang-bi/fungsi-bi/tujuan/Contents/Default.aspx

TUJUAN DAN TUGAS BANK INDONESIA

:: Tujuan Tunggal

Dalam kapasitasnya sebagai bank sentral, Bank Indonesia mempunyai satu tujuan tunggal,

yaitu mencapai dan memelihara kestabilan nilai rupiah. Kestabilan nilai rupiah ini

mengandung dua aspek, yaitu kestabilan nilai mata uang terhadap barang dan jasa, serta

kestabilan terhadap mata uang negara lain.

Aspek pertama tercermin pada perkembangan laju inflasi, sementara aspek kedua tercermin

pada perkembangan nilai tukar rupiah terhadap mata uang negara lain. Perumusan tujuan

tunggal ini dimaksudkan untuk memperjelas sasaran yang harus dicapai Bank Indonesia

serta batas-batas tanggung jawabnya. Dengan demikian, tercapai atau tidaknya tujuan Bank

Indonesia ini kelak akan dapat diukur dengan mudah.

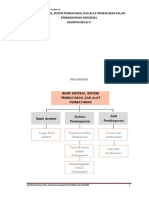

:: Tiga Pilar Utama

Untuk mencapai tujuan tersebut Bank Indonesia didukung oleh tiga pilar yang merupakan tiga bidang tugasnya.

Ketiga bidang tugas tersebut perlu diintegrasi agar tujuan mencapai dan memelihara kestabilan nilai rupiah dapat

dicapai secara efektif dan efisien. berikut tugas dan fungsi Bank Indonesia yang telah dituangkan dalam bentuk

gambar berisi tiga pilar.

1 dari 1 29/09/2019 21:28

Moneter - Bank Sentral Republik Indonesia https://www.bi.go.id/id/moneter/Contents/Default.aspx

Bank Indonesia memiliki tujuan untuk mencapai dan memelihara kestabilan nilai Link Menu Terkait

rupiah. Tujuan ini sebagaimana tercantum dalam UU No. 3 tahun 2004 pasal 7

tentang Bank Indonesia. Edukasi Moneter

Setelmen BI – RTGS

Hal yang dimaksud dengan kestabilan nilai rupiah antara lain adalah kestabilan

Setelmen BI – SSSS

terhadap harga-harga barang dan jasa yang tercermin pada inflasi. Untuk

FAQ - Moneter

mencapai tujuan tersebut, sejak tahun 2005 Bank Indonesia menerapkan

kerangka kebijakan moneter dengan inflasi sebagai sasaran utama kebijakan

moneter (Inflation Targeting Framework) dengan menganut sistem nilai tukar

yang mengambang (free floating). Peran kestabilan nilai tukar sangat penting

dalam mencapai stabilitas harga dan sistem keuangan. Oleh karenanya, Bank Link Web Terkait

Indonesia juga menjalankan kebijakan nilai tukar untuk mengurangi volatilitas

nilai tukar yang berlebihan, bukan untuk mengarahkan nilai tukar pada level Departemen

tertentu.... baca selengkapnya Keuangan

IMF

Ikhtisar Moneter World Bank

Web Link lengkap,

Tinjauan Kebijakan Moneter

lihat menu Links

memuat hasil evaluasi atas perkembangan terkini mengenai

inflasi, nilai tukar dan kondisi moneter selama bulan laporan,

serta keputusan respon kebijakan moneter yang ditempuh

BI. TKM dipublikasikan secara bulanan setelah RDG pada

setiap bulan Februari, Maret, Mei, Juni, Agustus, September,

November dan Desembe r.

Laporan Perekonomian Indonesia

merupakan bentuk laporan pelaksanaan tugas dan wewenang

BI yang disampaikan kepada DPR dan Pemerintah pada

setiap tahun dalam rangka pemenuhan amanat yang

digariskan dalam UU No.23/1999 tentang BI sebagaimana

telah diubah dengan UU No.3/2004.

Laporan kepada DPR-RI

disampaikan setiap triwulannya, memuat hasil evaluasi

perekonomian, kebijakan moneter, perbankan, sistem

pembayaran dan manajemen intern BI.

Data Proyeksi Likuiditas Harian

diumumkan kepada pelaku pasar dan masyarakat sebanyak

dua kali setiap harinya melalui website BI, BI-SSSS dan

sarana lainnya, untuk membantu pengelolaan kebutuhan

likuiditasnya dan meningkatkan efektifitas pelaksanaan

Operasi Pasar Terbuka (OPT).

1 dari 1 29/09/2019 21:34

Tujuan Kebijakan Moneter - Bank Sentral Republik Indonesia https://www.bi.go.id/id/moneter/tujuan-kebijakan/Contents/Default.aspx

Tujuan Kebijakan Moneter Bank Indonesia

Bank Indonesia memiliki tujuan untuk mencapai dan memelihara kestabilan nilai rupiah. Tujuan ini sebagaimana

tercantum dalam UU No. 23 Tahun 1999 tentang Bank Indonesia, yang sebagaimana diubah melalui UU No. 3

Tahun 2004 dan UU No. 6 Tahun 2009 pada pasal 7. Kestabilan rupiah yang dimaksud mempunyai dua dimensi.

Dimensi pertama kestabilan nilai rupiah adalah kestabilan terhadap harga-harga barang dan jasa yang tercermin dari

perkembangan laju inflasi. Sementara itu, dimensi kedua terkait dengan perkembangan nilai tukar rupiah terhadap

mata uang negara lain.

Dalam konteks perkembangan nilai rupiah terhadap mata uang negara lain, Indonesia menganut sistem nilai tukar

mengambang (free floating). Peran kestabilan nilai tukar sangat penting dalam mencapai stabilitas harga dan sistem

keuangan. Oleh karena itu, Bank Indonesia juga menjalankan kebijakan untuk menjaga kestabilan nilai tukar agar

sesuai dengan nilai fundamentalnya dengan tetap menjaga bekerjanya mekanisme pasar.

Dalam upaya mencapai tujuan rersebut, Bank Indonesia sejak 1 Juli 2005 menerapkan kerangka kebijakan moneter

Inflation Targeting Framework (ITF). Kerangka kebijakan tersebut dipandang sesuai dengan mandat dan aspek

kelembagaan yang diamanatkan oleh Undang-Undang. Dalam kerangka ini, inflasi merupakan sasaran yang

diutamakan (overriding objective). Bank Indonesia secara konsisten terus melakukan berbagai penyempurnaan

kerangka kebijakan moneter, sesuai dengan perubahan dinamika dan tantangan perekonomian yang terjadi, guna

memperkuat efektivitasnya.

Tanggal Pengkinian : 31 Juli 2018

1 dari 1 29/09/2019 21:35

Kerangka Kebijakan Moneter - Bank Sentral Republik Indonesia https://www.bi.go.id/id/moneter/kerangka-kebijakan/Contents/Default.aspx

Kerangka Kebijakan Moneter

Dalam melaksanakan kebijakan moneter, Bank Indonesia menganut kerangka kerja yang dinamakan Inflation

Targeting Framework (ITF) dengan penggunaan suku bunga sebagai sasaran operasional. Kerangka kerja ini

diterapkan secara formal sejak 1 Juli 2005, setelah sebelumnya menggunakan kebijakan moneter yang

menerapkan uang primer (base money) sebagai sasaran kebijakan moneter.

Berpijak pada pengalaman krisis keuangan global 2008/2009, salah satu pelajaran penting yang mengemuka adalah

diperlukannya fleksibilitas yang cukup bagi bank sentral untuk merespons perkembangan ekonomi yang semakin

kompleks dan peran sektor keuangan yang semakin kuat dalam memengaruhi stabilitas ekonomi makro.

Berdasarkan perkembangan tersebut, Bank Indonesia memperkuat kerangka ITF menjadi Flexible ITF.

Apa itu Flexible ITF? | Mengapa Flexible ITF? | Bagaimana Flexible ITF diterapkan?

Flexible ITF dibangun dengan tetap berpijak pada elemen-elemen penting ITF yang telah terbangun. Elemen-

elemen pokok ITF termasuk pengumuman sasaran inflasi kepada publik, kebijakan moneter yang ditempuh secara

forward looking, dan akuntabilitas kebijakan kepada publik tetap menjadi bagian inherent dalam Flexible ITF.

Kerangka Flexible ITF dibangun berdasarkan 5 (lima) elemen pokok.

1. Pertama, inflasi tetap merupakan target utama kebijakan moneter.

2. Kedua, pengintegrasian kebijakan moneter dengan kebijakan makroprudensial untuk memperkuat transmisi

kebijakan dan mendukung stabilitas makroekonomi.

3. Ketiga, penguatan kebijakan nilai tukar dan arus modal dalam mendukung stabilitas makroekonomi.

4. Keempat, penguatan koordinasi kebijakan antara Bank Indonesia dengan Pemerintah baik untuk pengendalian

inflasi maupun stabilitas sistem keuangan.

5. Kelima, penguatan komunikasi kebijakan sebagai bagian dari instrumen kebijakan.

Tanggal Pengkinian : 31 Juli 2018

1 dari 1 29/09/2019 21:37

Kerangka Kebijakan Moneter - Bank Sentral Republik Indonesia https://www.bi.go.id/id/moneter/kerangka-kebijakan/Contents/Mengapa.aspx

Kerangka Kebijakan Moneter

Dalam melaksanakan kebijakan moneter, Bank Indonesia menganut kerangka kerja yang dinamakan Inflation

Targeting Framework (ITF) dengan penggunaan suku bunga sebagai sasaran operasional. Kerangka kerja ini

diterapkan secara formal sejak 1 Juli 2005, setelah sebelumnya menggunakan kebijakan moneter yang

menerapkan uang primer (base money) sebagai sasaran kebijakan moneter.

Berpijak pada pengalaman krisis keuangan global 2008/2009, salah satu pelajaran penting yang mengemuka adalah

diperlukannya fleksibilitas yang cukup bagi bank sentral untuk merespons perkembangan ekonomi yang semakin

kompleks dan peran sektor keuangan yang semakin kuat dalam memengaruhi stabilitas ekonomi makro.

Berdasarkan perkembangan tersebut, Bank Indonesia memperkuat kerangka ITF menjadi Flexible ITF.

Apa itu Flexible ITF? I Mengapa Flexible ITF? I Bagaimana Flexible ITF diterapkan?

Krisis keuangan global yang terjadi pada tahun 2008/2009 mengharuskan bank sentral untuk melakukan stabilitas

sistem keuangan dan penyelamatan perekonomian. Kebijakan yang hanya mengedepankan penerapan ITF

menunjukkan pelemahan. Hal ini dikarenakan penerapan ITF secara ketat yang hanya fokus pada mandat kebijakan

moneter untuk menjaga inflasi sesuai dengan targetnya tidak cukup untuk menjaga stabilitas sistem perekonomian

secara keseluruhan.

Seiring dengan semakin besarnya peran sistem keuangan dalam perekonomian, dampak ketidakstabilan sistem

keuangan menjadi semakin signifikan. Hal ini tercermin pada dari besarnya biaya penyelamatan dan juga beratnya

dampak yang ditimbulkan oleh krisis keuangan global tahun 2008/2009, sehingga menyadarkan pentingnya peran

bank sentral untuk turut menjaga stabilitas sistem keuangan.

Strategi kebijakan moneter pasca krisis keuangan global 2008/2009, bank sentral dituntut untuk semakin

memperkuat stabilitas sistem keuangan untuk memastikan perekonomian dan sistem keuangan berada dalam

kondisi stabil, baik dari sisi makroekonomi maupun sektor keuangan.Oleh karena itu, Bank Indonesia memperkuat

kerangka ITF menjadi flexible ITF dengan semakin memperkuat mandatnya dalam kebijakan moneter dan stabilitas

sistem keuangan.

Tanggal Pengkinian : 31 Juli 2018

1 dari 1 29/09/2019 21:37

Kerangka Kebijakan Moneter - Bank Sentral Republik Indonesia https://www.bi.go.id/id/moneter/kerangka-kebijakan/Contents/Bagaimana...

Kerangka Kebijakan Moneter

Dalam melaksanakan kebijakan moneter, Bank Indonesia menganut kerangka kerja yang dinamakan Inflation

Targeting Framework (ITF) dengan penggunaan suku bunga sebagai sasaran operasional. Kerangka kerja ini

diterapkan secara formal sejak 1 Juli 2005, setelah sebelumnya menggunakan kebijakan moneter yang

menerapkan uang primer (base money) sebagai sasaran kebijakan moneter.

Berpijak pada pengalaman krisis keuangan global 2008/2009, salah satu pelajaran penting yang mengemuka adalah

diperlukannya fleksibilitas yang cukup bagi bank sentral untuk merespons perkembangan ekonomi yang semakin

kompleks dan peran sektor keuangan yang semakin kuat dalam memengaruhi stabilitas ekonomi makro.

Berdasarkan perkembangan tersebut, Bank Indonesia memperkuat kerangka ITF menjadi Flexible ITF.

Apa itu Flexible ITF? | Mengapa Flexible ITF? | Bagaimana Flexible ITF diterapkan?

Dalam implementasi kerangka flexible ITF, Bank Indonesia menerapkan bauran kebijakan (policy mix) dalam rangka

menjaga keseimbangan internal dan eksternal.

Terkait dengan strategi penargetan inflasi (inflation targeting), Bank Indonesia mengumumkan sasaran inflasi ke

depan pada periode tertentu. Setiap periode Bank Indonesia mengevaluasi apakah proyeksi inflasi ke depan masih

sesuai dengan sasaran yang ditetapkan. Proyeksi ini dilakukan dengan sejumlah model dan berbagai informasi

tersedia untuk menggambarkan kondisi inflasi ke depan.

Secara reguler, Bank Indonesia menjelaskan kepada publik mengenai asesmen terhadap kondisi terkini dan outlook

inflasi ke depan, keputusan yang diambil, serta arah kebijakan ke depan yang akan diambil untuk menjaga inflasi

sesuai dengan sasarannya (forward guidance).

Bersamaan dengan implementasi flexible ITF, Bank Indonesia menjadikan BI 7-day (Reverse) Repo Rate (BI7DRR)

sebagai suku bunga kebijakan yang merepresentasikan sinyal respons kebijakan moneter dalam mengendalikan

inflasi sesuai dengan sasaran. Penggunaan BI7DRR sebagai suku bunga acuan merupakan bagian dari reformulasi

kebijakan moneter yang dilakukan oleh Bank Indonesia. Reformulasi memiliki tiga tujuan utama. Pertama,

memperkuat sinyal arah kebijakan moneter. Kedua, memperkuat efektivitas transmisi kebijakan moneter melalui

pengaruhnya pada pergerakan suku bunga pasar uang dan suku bunga perbankan. Ketiga, mendorong pendalaman

pasar keuangan, khususnya transaksi dan pembentukan struktur suku bunga di PUAB untuk tenor 3 bulan hingga 12

bulan.

Dalam implementasinya, reformulasi memegang empat prinsip. Pertama, reformulasi tidak mengubah kerangka

kebijakan moneter karena Bank Indonesia tetap menerapkan flexible ITF. Kedua, reformulasi tidak untuk mengubah

stance kebijakan moneter yang sedang ditempuh. Ketiga, reformulasi membuat suku bunga kebijakan terefleksikan

di instrumen moneter dan dapat ditransaksikan dengan Bank Indonesia. Keempat, penentuan suku bunga sasaran

operasional berdasarkan pertimbangan dapat dipengaruhi suku bunga kebijakan. Sesuai dengan prinsip kedua

implementasi reformulasi, perubahan tersebut tidak mengubah stance kebijakan moneter karena kedua suku bunga

kebijakan BI Rate dan BI7DRR berada dalam satu struktur suku bunga (term structure) yang sama dalam

mengarahkan inflasi agar sesuai dengan sasarannya. Perbedaan hanya terlihat pada tenor instrumen, yakni BI Rate

setara dengan instrumen moneter 12 bulan, sedangkan BI7DRR setara dengan instrumen moneter 7 hari.

Implementasi flexible ITF juga ditujukan untuk mencapai stabilitas sistem keuangan. Untuk mencapai tujuan

tersebut, implementasi flexible ITF didukung oleh penerapan kebijakan makroprudensial. Kebijakan makroprudensial

merupakan kebijakan yang difokuskan pada interaksi antar lembaga keuangan, pasar, infrastruktur, dan ekonomi

yang lebih luas, termasuk pengukuran potensi risiko ke depan. Kebijakan ini bertujuan untuk mencegah risiko

sistemik yang berpotensi menimbulkan krisis sistem keuangan akibat kondisi makroekonomi. Adapun penjelasan

lebih lanjut mengenai kebijakan makroprudensial dapat dilihat pada: (Link ke kebijakan makroprudensial).

Implementasi flexible ITF juga didukung oleh kebijakan pengelolaan nilai tukar. Kebijakan nilai tukar yang ditempuh

Bank Indonesia dalam rangka mengelola stabilitas nilai tukar rupiah agar sesuai dengan nilai fundamentalnya

dengan tetap mendorong bekerjanya mekanisme pasar. Kebijakan nilai tukar dilakukan dalam rangka mengurangi

gejolak yang muncul dari ketidakseimbangan permintaan dan penawaran di pasar valuta asing (valas), melalui

intervensi valas dan dual intervention. Strategi dual intervention dilakukan melalui intervensi jual di pasar valas yang

disertai dengan pembelian Surat Berharga Negara (SBN) di pasar sekunder. Strategi dual intervention dilakukan

untuk menjaga kestabilan nilai tukar dan sekaligus menjaga kecukupan likuiditas rupiah.

Berbagai kebijakan tersebut diperkuat oleh koordinasi kebijakan bersama Pemerintah, khususnya terkait dari sisi

penawaran. Kebijakan pemerintah terutama diarahkan untuk menjaga ketersediaan pasokan, kelancaran distribusi,

dan stabilisasi harga pangan guna mendukung terkendalinya inflasi. Koordinasi kebijakan pengendalian inflasi

antara Bank Indonesia dengan Pemerintah yang semakin kuat diwujudkan melalui forum Tim Pengendali Inflasi (TPI)

baik di pusat maupun daerah.

Tanggal Pengkinian : 31 Juli 2018

1 dari 1 29/09/2019 21:39

Pengenalan Inflasi - Bank Sentral Republik Indonesia https://www.bi.go.id/id/moneter/inflasi/pengenalan/Contents/Default.aspx

Pengenalan Inflasi

Definisi Inflasi | Disagregasi Inflasi | Pentingnya Kestabilan Harga

Secara sederhana inflasi diartikan sebagai kenaikan harga secara umum dan terus menerus dalam jangka waktu

tertentu. Kenaikan harga dari satu atau dua barang saja tidak dapat disebut inflasi kecuali bila kenaikan itu meluas

(atau mengakibatkan kenaikan harga) pada barang lainnya. Kebalikan dari inflasi disebut deflasi.

Indikator yang sering digunakan untuk mengukur tingkat inflasi adalah Indeks Harga Konsumen (IHK). Perubahan

IHK dari waktu ke waktu menunjukkan pergerakan harga dari paket barang dan jasa yang dikonsumsi masyarakat.

Penentuan barang dan jasa dalam keranjang IHK dilakukan atas dasar Survei Biaya Hidup (SBH) yang dilaksanakan

oleh Badan Pusat Statistik (BPS). Kemudian, BPS akan memonitor perkembangan harga dari barang dan jasa

tersebut secara bulanan di beberapa kota, di pasar tradisional dan modern terhadap beberapa jenis barang/jasa di

setiap kota.

Indikator inflasi lainnya berdasarkan international best practice antara lain:

1. Indeks Harga Perdagangan Besar (IHPB).

Harga Perdagangan Besar dari suatu komoditas ialah harga transaksi yang terjadi antara penjual/pedagang

besar pertama dengan pembeli/pedagang besar berikutnya dalam jumlah besar pada pasar pertama atas suatu

komoditas. [Penjelasan lebih detail mengenai IHPB dapat dilihat pada web site Badan Pusat Statistik

https://bps.go.id.

2. Indeks Harga Produsen (IHP)

Indikator ini mengukur perubahan rata-rata harga yang diterima produsen domestik untuk barang yang mereka

hasilkan.

3. Deflator Produk Domestik Bruto (PDB)

menunjukkan besarnya perubahan harga dari semua barang baru, barang produksi lokal, barang jadi, dan jasa.

Deflator PDB dihasilkan dengan membagi PDB atas dasar harga nominal dengan PDB atas dasar harga

konstan.

4. Indeks Harga Aset

Indeks ini mengukur pergerakan harga aset antara lain properti dan saham yang dapat dijadikan indikator

adanya tekanan terhadap harga secara keseluruhan.

Pengelompokan Inflasi

Inflasi yang diukur dengan IHK di Indonesia dikelompokan ke dalam 7 kelompok pengeluaran (berdasarkan the

Classification of individual consumption by purpose - COICOP), yaitu :

1. Kelompok Bahan Makanan

2. Kelompok Makanan Jadi, Minuman, Rokok dan Tembakau

3. Kelompok Perumahan, Air, Listrik, Gas, dan Bahan Bakar

4. Kelompok Sandang

5. Kelompok Kesehatan

6. Kelompok Pendidikan, Rekreasi, dan Olahraga

7. Kelompok Transpor, Komunikasi, dan Jasa Keuangan

Tanggal Pengkinian : 31 Juli 2018

1 dari 1 29/09/2019 21:46

Pengenalan Inflasi - Bank Sentral Republik Indonesia https://www.bi.go.id/id/moneter/inflasi/pengenalan/Contents/Disagregasi.aspx

Pengenalan Inflasi

Definisi Inflasi | Disagregasi Inflasi | Pentingnya Kestabilan Harga

Disamping pengelompokan berdasarkan COICOP tersebut, BPS saat ini juga mempublikasikan inflasi berdasarkan

pengelompokan yang lainnya yang dinamakan disagregasi inflasi. Disagregasi inflasi tersebut dilakukan untuk

menghasilkan suatu indikator inflasi yang lebih menggambarkan pengaruh dari faktor yang bersifat fundamental.

Di Indonesia, disagegasi inflasi IHK tersebut dikelompokan menjadi:

1. Inflasi Inti, yaitu komponen inflasi yang cenderung menetap atau persisten (persistent component) di dalam

pergerakan inflasi dan dipengaruhi oleh faktor fundamental, seperti:

Interaksi permintaan-penawaran

Lingkungan eksternal: nilai tukar, harga komoditi internasional, inflasi mitra dagang

Ekspektasi Inflasi dari pedagang dan konsumen

2. Inflasi non Inti, yaitu komponen inflasi yang cenderung tinggi volatilitasnya karena dipengaruhi oleh selain

faktor fundamental. Komponen inflasi non inti terdiri dari :

Inflasi Komponen Bergejolak (Volatile Food) : Inflasi yang dominan dipengaruhi oleh shocks (kejutan)

dalam kelompok bahan makanan seperti panen, gangguan alam, atau faktor perkembangan harga komoditas

pangan domestik maupun perkembangan harga komoditas pangan internasional.

Inflasi Komponen Harga yang diatur Pemerintah (Administered Prices) : Inflasi yang dominan

dipengaruhi oleh shocks (kejutan) berupa kebijakan harga Pemerintah, seperti harga BBM bersubsidi, tarif

listrik, tarif angkutan, dll.

Determinan Inflasi

Inflasi timbul karena adanya tekanan dari sisi supply (cost push inflation), dari sisi permintaan (demand pull

inflation), dan dari ekspektasi inflasi. Faktor-faktor terjadinya cost push inflation dapat disebabkan oleh depresiasi

nilai tukar, dampak inflasi luar negeri terutama negara-negara partner dagang, peningkatan harga-harga komoditi

yang diatur pemerintah (administered price), dan terjadi negative supply shocks akibat bencana alam dan

terganggunya distribusi.

Faktor penyebab terjadi demand pull inflation adalah tingginya permintaan barang dan jasa relatif terhadap

ketersediaannya. Dalam konteks makroekonomi, kondisi ini digambarkan oleh output riil yang melebihi output

potensialnya atau permintaan total (agregate demand) lebih besar dari pada kapasitas perekonomian. Sementara

itu, faktor ekspektasi inflasi dipengaruhi oleh perilaku masyarakat dan pelaku ekonomi dalam menggunakan

ekspektasi angka inflasi dalam keputusan kegiatan ekonominya. Ekspektasi inflasi tersebut apakah lebih cenderung

bersifat adaptif atau forward looking. Hal ini tercermin dari perilaku pembentukan harga di tingkat produsen dan

pedagang terutama pada saat menjelang hari-hari besar keagamaan (lebaran, natal, dan tahun baru) dan penentuan

upah minimum provinsi (UMP). Meskipun ketersediaan barang secara umum diperkirakan mencukupi dalam

mendukung kenaikan permintaan, namun harga barang dan jasa pada saat-saat hari raya keagamaan meningkat

lebih tinggi dari kondisi supply-demand tersebut. Demikian halnya pada saat penentuan UMP, pedagang ikut pula

meningkatkan harga barang meski kenaikan upah tersebut tidak terlalu signifikan dalam mendorong peningkatan

permintaan.

Tanggal Pengkinian : 31 Juli 2018

1 dari 1 29/09/2019 21:47

Pengenalan Inflasi - Bank Sentral Republik Indonesia https://www.bi.go.id/id/moneter/inflasi/pengenalan/Contents/Pentingnya.aspx

Pengenalan Inflasi

Definisi Inflasi | Disagregasi Inflasi | Pentingnya Kestabilan Harga

Inflasi yang rendah dan stabil merupakan prasyarat bagi pertumbuhan ekonomi yang berkesinambungan yang pada

akhirnya memberikan manfaat bagi peningkatan kesejahteraan masyarakat. Pentingnya pengendalian inflasi

didasarkan pada pertimbangan bahwa inflasi yang tinggi dan tidak stabil memberikan dampak negatif kepada kondisi

sosial ekonomi masyarakat.

Pertama, inflasi yang tinggi akan menyebabkan pendapatan riil masyarakat akan terus turun sehingga standar

hidup dari masyarakat turun dan akhirnya menjadikan semua orang, terutama orang miskin, bertambah miskin.

Kedua, inflasi yang tidak stabil akan menciptakan ketidakpastian (uncertainty) bagi pelaku ekonomi dalam

mengambil keputusan. Pengalaman empiris menunjukkan bahwa inflasi yang tidak stabil akan menyulitkan

keputusan masyarakat dalam melakukan konsumsi, investasi, dan produksi, yang pada akhirnya akan menurunkan

pertumbuhan ekonomi.

Ketiga, tingkat inflasi domestik yang lebih tinggi dibanding dengan tingkat inflasi di negara tetangga menjadikan

tingkat bunga domestik riil menjadi tidak kompetitif sehingga dapat memberikan tekanan pada nilai rupiah.

Tanggal Pengkinian : 31 Juli 2018

1 dari 1 29/09/2019 21:48

Bank Indonesia dan Inflasi - Bank Sentral Republik Indonesia https://www.bi.go.id/id/moneter/inflasi/bi-dan-inflasi/Contents/Penetapan...

Penetapan Target Inflasi

Target atau sasaran inflasi merupakan tingkat inflasi yang harus dicapai oleh Bank Indonesia, berkoordinasi dengan

Pemerintah. Penetapan sasaran inflasi berdasarkan UU mengenai Bank Indonesia dilakukan oleh Pemerintah.

Dalam Nota Kesepahaman antara Pemerintah dan Bank Indonesia, sasaran inflasi ditetapkan untuk tiga tahun ke

depan melalui Peraturan Menteri Keuangan (PMK). Berdasarkan PMK No.93/PMK.011/2014 tentang Sasaran Inflasi

tahun 2016, 2017, dan 2018 tanggal 21 Mei 2014 sasaran inflasi yang ditetapkan oleh Pemerintah untuk periode

2016 – 2018, masing-masing sebesar 4%, 4%, dan 3,5% , dengan deviasi masing-masing ±1%. Sementara, sasaran

inflasi 2019-2021 ditetapkan berdasarkan Peraturan Menteri Keuangan No. 124/PMK.010/2017, masing-masing

sebesar 3,5%, 3,0% dan 3,0%, dengan deviasi masing-masing ±1%.

Sasaran inflasi tersebut diharapkan dapat menjadi acuan bagi pelaku usaha dan masyarakat dalam melakukan

kegiatan ekonominya ke depan sehingga tingkat inflasi dapat diturunkan pada tingkat yang rendah dan stabil. Bank

Indonesia dan Pemerintah senantiasa berkomitmen untuk mencapai sasaran inflasi yang ditetapkan tersebut melalui

koordinasi kebijakan yang konsisten dengan sasaran inflasi tersebut. Salah satu upaya pengendalian inflasi menuju

inflasi yang rendah dan stabil adalah dengan membentuk dan mengarahkan ekspektasi inflasi masyarakat agar

mengacu (anchor) pada sasaran inflasi yang telah ditetapkan (Lihat Peraturan Menteri Keuangan tentang sasaran

inflasi 2016, 2017, dan 2018 dan Peraturan Menteri Keuangan tentang sasaran inflasi 2019, 2020, dan 2021)

Angka target atau sasaran inflasi dapat dilihat pada web site Bank Indonesia atau web site instansi Pemerintah

lainnya seperti Departemen Keuangan, Kantor Menko Perekonomian, atau Bappenas. Sebelum UU No. 23 Tahun

1999 tentang Bank Indonesia, sasaran inflasi ditetapkan oleh Bank Indonesia. Sementara setelah UU tersebut,

dalam rangka meningkatkan kredibilitas Bank Indonesia maka sasaran inflasi ditetapkan oleh Pemerintah.

Tabel perbandingan Target Inflasi dan Aktual Inflasi

Inflasi Aktual

Tahun Target Inflasi

(%, yoy)

2001 4% - 6% 12,55

2002 9% - 10% 10,03

2003 9+1% 5,06

2004 5,5+1% 6,40

2005 6+1% 17,11

2006 8+1% 6,60

2007 6+1% 6,59

2008 5+1% 11,06

2009 4,5+1% 2,78

2010 5+1% 6,96

2011 5+1% 3,79

2012 4,5+1% 4,30

2013 4.5+1% 8,38

2014 4.5+1% 8,36

2015 4+1% 3,35

2016 4±1% 3,02

2017* 4±1% 3,61

2018* 3,5±1% 3,13

2019* 3,5±1%

2020*

2021*

Tanggal Pengkinian : 31 Juli 2018

*) berdasarkan PMK No.93/PMK.011/2014 tanggal 21 Mei 2014

**) berdasarkan PMK No. 124/PMK.010/2017 tanggal 18 September 2017

Link ke Data Inflasi bulanan

Kembali

1 dari 1 29/09/2019 21:57

Koordinasi Pengendalian Inflasi - Bank Sentral Republik Indonesia https://www.bi.go.id/id/moneter/koordinasi-pengendalian-inflasi/Content...

Koordinasi Pengendalian Inflasi

Inflasi yang rendah dan stabil merupakan prasyarat untuk mewujudkan kesejahteraan masyarakat. Sementara itu,

sumber tekanan inflasi Indonesia tidak hanya berasal dari sisi permintaan yang dapat dikelola oleh Bank Indonesia.

Dari hasil penelitian, karakteristik inflasi di Indonesia masih cenderung bergejolak yang terutama dipengaruhi oleh

sisi suplai (sisi penawaran) antara lain berkenaan dengan gangguan produksi, distribusi maupun kebijakan

pemerintah. Selain itu, shocks terhadap inflasi juga dapat berasal dari kebijakan pemerintah terkait harga komoditas

strategis seperti BBM dan komoditas energi lainnya (administered prices).

Berdasarkan karakteristik inflasi yang masih rentan terhadap shocks dari sisi suplai tersebut, untuk mencapai inflasi

yang rendah, pengendalian inflasi memerlukan kerjasama dan koordinasi lintas instansi, yakni antara Bank

Indonesia dengan Pemerintah. Diharapkan dengan adanya harmonisasi dan sinkronisasi kebijakan tersebut, inflasi

yang rendah dan stabil dapat tercapai yang pada gilirannya mendukung kesejahteraan masyarakat.

Menyadari pentingnya peran koordinasi dalam rangka pencapaian inflasi yang rendah dan stabil, Pemerintah dan

Bank Indonesia membentuk Tim Pemantauan dan Pengendalian Inflasi (TPI) di level pusat sejak tahun 2005.

Penguatan koordinasi kemudian dilanjutkan dengan membentuk Tim Pengendalian Inflasi di level daerah (TPID)

pada tahun 2008. Koordinasi tersebut dilakukan melalui forum Tim Pengendalian Inflasi (TPI) dan Kelompok Kerja

Nasional (Pokjanas) TPID di tingkat nasional serta TPID di tingkat daerah.

Koordinasi pengendalian inflasi tersebut diperkuat, dari sisi dasar hukum, dengan diterbitkannya Keputusan

Presiden No.23 Tahun 2017 tentang Tim Pengendalian Inflasi Nasional. Keppres tersebut menaungi mekanisme

koordinasi pengendalian inflasi melalui pembentukan Tim Pengendalian Inflasi Pusat (TPIP), Tim Pengendalian

Inflasi Daerah (TPID) Provinsi, dan Tim Pengendalian Inflasi Daerah (TPID) Kabupaten/Kota. Produk turunan dari

dasar hukum ini selanjutnya ditindaklanjuti melalui diterbitkannya Peraturan Menteri Koordinator Bidang

Perekonomian No. 10 Tahun 2017 tentang Mekanisme dan Tata Kerja TPIP, TPID Provinsi dan TPID Kabupaten/

Kota, Keputusan Menteri Koordinator Bidang Perekonomian No. 148 tahun 2017 tentang Tugas dan Keanggotaan

Kelompok Kerja dan Sekretariat Tim Pengendalian Inflasi Pusat (TPIP), dan Keputusan Menteri Dalam Negeri

No.500.05-8135 Tahun 2017 tentang Tim Pengendalian Inflasi Daerah.

1 dari 1 29/09/2019 21:59

Tim Pengendalian Inflasi Nasional (TPIN) - Bank Sentral Republik Indonesia https://www.bi.go.id/id/moneter/koordinasi-pengendalian-inflasi/tim/Cont...

Tim Pengendalian Inflasi Nasional (TPIN)

Tentang Tim Pengendalian Inflasi Nasional (TPIN)

Pembentukan TPIN didasarkan pada Keputusan Presiden Republik Indonesia Nomor 23 Tahun 2017. TPIN dibentuk

berdasarkan pertimbangan bahwa dalam rangka untuk menjaga laju inflasi yang rendah dan stabil, sebagai

prasyarat pertumbuhan ekonomi yang berkesinambungan yang pada akhirnya memberikan manfaat bagi

peningkatan kesejahteraan masyarakat, perlu dilakukan koordinasi dan sinkronisasi kebijakan pengendalian inflasi

untuk mencapai sasaran inflasi yang ditetapkan pemerintah.

Tim Pengendalian Inflasi Nasional terdiri dari:

a. Tim Pengendalian Inflasi Pusat;

b. Tim Pengendalian Inflasi Daerah Provinsi; dan

c. Tim Pengendalian Inflasi Daerah Kabupaten/ Kota.

Tugas dan Fungsi

Tim Pengendalian Inflasi Pusat mempunyai tugas:

a. melakukan koordinasi dan sinkronisasi perencanaan, pengendalian, dan pencapaian sasaran inflasi yang

ditetapkan oleh pemerintah;

b. melakukan langkah-langkah penyelesaian hambatan dan permasalahan dalam rangka perencanaan,

pengendalian, dan pencapaian sasaran inflasi yang ditetapkan oleh pemerintah; dan

c. melakukan pemantauan dan evaluasi terhadap

d. pengendalian dan pencapaian sasaran inflasi.

Tim Pengendalian Inflasi Daerah Provinsi mempunyai tugas:

a. melakukan pengumpulan data dan informasi perkembangan harga barang kebutuhan pokok dan penting serta

jasa pada tingkat provinsi;

b. menyusun kebijakan pengendalian inflasi pada tingkat provinsi dengan memperhatikan kebijakan pengendalian

inflasi nasional;

c. melakukan upaya untuk memperkuat sistem logistik pada tingkat provinsi;

d. melakukan koordinasi dengan Tim Pengendalian Inflasi Pusat dan Tim Pengendalian Inflasi Daerah Kabupaten /

Kota; dan/ atau

e. melakukan langkah-langkah lainnya dalam rangka penyelesaian hambatan dan permasalahan pengendalian

inflasi pada tingkat provinsi.

Tim Pengendalian Inflasi Daerah Kabupaten/ Kota sebagaimana dimaksud mempunyai tugas:

a. melakukan pengumpulan data dan informasi perkembangan harga barang kebutuhan pokok dan penting serta

jasa pada tingkat kabupaten/kota;

b. menyusun kebijakan pengendalian inflasi pada tingkat kabupaten/kota dengan memperhatikan kebijakan

pengendalian inflasi nasional dan pengendalian inflasi pada tingkat provinsi;

c. melakukan upaya untuk memperkuat sistem logistik pada tingkat kabupaten/kota;

d. melakukan koordinasi dengan Tim Pengendalian Inflasi Pusat dan Tim Pengendalian Inflasi Daerah Provinsi;

dan/ atau

e. melakukan langkah-langkah lainnya dalam rangka penyelesaian hambatan dan permasalahan pengendalian

inflasi pada tingkat kabupaten/kota.

Susunan Keanggotaan

a. Keanggotaan Tim Pengendalian Inflasi Pusat Susunan keanggotaan Tim Pengendalian Inflasi Pusat terdiri dari:

Ketua Menteri Koordinator Bidang Perekonomian;

Wakil Ketua I Gubernur Bank Indonesia;

Wakil Ketua II Menteri Keuangan;

Wakil Ketua III Menteri Dalam Negeri;

Anggota 1. Menteri Perdagangan;

2. Menteri Pertanian;

3. Menteri Perhubungan;

4. Menteri Energi dan Sumber Daya Mineral;

5. Menteri Perencanaan Pembangunan Nasional/Kepala Badan Perencanaan Pembangunan

Nasional;

6. Menteri Pekerjaan Umum dan Perumahan Rakyat;

7. Menteri Badan Usaha Milik Negara;

8. Sekretaris Sekretaris Kabinet;

9. Kepala Kepolisian Negara Republik Indonesia;

Sekretaris Deputi Bidang Koordinasi Ekonomi Makro dan Keuangan, Kementerian Koordinator Bidang

Perekonomian

Dalam pelaksanaan tugasnya, Tim Pengendalian Inflasi Pusat dapat melibatkan kementerian/lembaga, Tim

Pengendalian Inflasi Daerah Provinsi, dan Tim Pengendalian Inflasi Daerah Kabupaten/ Kota, serta pihak lain

yang dianggap perlu. Selain itu, dalam melaksanakan tugasnya, Tim Pengendalian Inflasi Pusat dibantu oleh

Kelompok Kerja dan Sekretariat yang tugas dan keanggotannya ditetapkan dengan Keputusan Menteri

Koordinator Bidang Perekonomian selaku Ketua Tim Pengendalian Inflasi Pusat (Kepmenko No.148/2017

Tentang Tugas dan Keanggotaan Kelompok Kerja dan Sekretariat Tim Pengendalian Inflasi Pusat).

b. Keanggotaan Tim Pengendalian Inflasi Provinsi

Tim Pengendalian Inflasi Daerah Provinsi dipimpin oleh gubernur, dengan wakil ketua Kepala Perwakilan Bank

Indonesia, serta sekretaris dan anggota berasal dari pimpinan organisasi perangkat daerah yang terkait dengan

inflasi. Susunan keanggotaan Tim Pengendalian Inflasi Provinsi ditetapkan dengan Keputusan Gubernur. Dalam

pelaksanaan tugasnya, Tim Pengendalian Inflasi Daerah Provinsi dalam pelaksanaan tugasnya dapat melibatkan

instansi dan pihak lain yang dianggap perlu.

c. Keanggotaan Tim Pengendalian Inflasi Daerah Kabupaten/Kota

Tim Pengendalian Inflasi Daerah Kabupaten/ Kota dipimpin oleh bupati/walikota, dengan wakil ketua pejabat

Kantor Perwakilan Bank Indonesia, serta sekretaris dan anggota merupakan pimpinan organisasi perangkat

daerah yang terkait dengan inflasi. Susunan keanggotaan Tim Pengendalian Inflasi Daerah Kabupaten/Kota

ditetapkan dengan Keputusan Bupati/ Walikota. Tim Pengendalian Inflasi Daerah Kabupaten/ Kota dalam

pelaksanaan tugasnya dapat melibatkan instansi dan pihak lain yang dianggap perlu.

1 dari 2 29/09/2019 22:00

Tim Pengendalian Inflasi Nasional (TPIN) - Bank Sentral Republik Indonesia https://www.bi.go.id/id/moneter/koordinasi-pengendalian-inflasi/tim/Cont...

Program/Agenda Kerja

Pengendalian Inflasi Pusat melaporkan hasil pelaksanaan tugasnya kepada Presiden secara triwulanan atau

sewaktu-waktu apabila diperlukan. Sementara itu, Tim Pengendalian Inflasi Daerah Provinsi melaporkan hasil

pelaksanaan tugasnya kepada Menteri Koordinator Bidang Perekonomian selaku Ketua Tim Pengendalian Inflasi

Pusat secara triwulanan atau sewaktu-waktu apabila diperlukan. Adapun Tim Pengendalian Inflasi Daerah

Kabupaten/Kota melaporkan hasil pelaksanaan tugasnya kepada Menteri Koordinator Bidang Perekonomian selaku

Ketua Tim Pengendalian Inflasi Pusat melalui Tim Pengendalian Inflasi Daerah Provinsi secara triwulanan atau

sewaktu-waktu apabila diperlukan.

Ketentuan mengenai mekanisme dan tata kerja Tim Pengendalian Inflasi Pusat, Tim Pengendalian Inflasi Daerah

Provinsi, dan Tim Pengendalian Inflasi Daerah Kabupaten/Kota diatur dengan Peraturan Menteri Koordinator Bidang

Perekonomian selaku Ketua Tim Pengendalian Inflasi Pusat. Sementara itu, ketentuan mengenai pembentukan Tim

Pengendalian Inflasi Daerah Provinsi diatur oleh Menteri Dalam Negeri.

Tanggal Pengkinian : 31 Juli 2018

2 dari 2 29/09/2019 22:00

Transmisi Kebijakan Moneter - Bank Sentral Republik Indonesia https://www.bi.go.id/id/moneter/transmisi-kebijakan/Contents/Default.aspx

Bagaimana Bekerjanya Kebijakan Moneter?

Tujuan akhir kebijakan moneter adalah menjaga dan memelihara kestabilan nilai rupiah yang salah satunya

tercermin dari tingkat inflasi yang rendah dan stabil. Untuk mencapai tujuan itu Bank Indonesia menetapkan suku

bunga kebijakan BI 7DRR sebagai instrumen kebijakan utama untuk mempengaruhi aktivitas kegiatan perekonomian

dengan tujuan akhir pencapaian inflasi. Namun jalur atau transmisi dari keputusan BI 7DRR sampai dengan

pencapaian sasaran inflasi tersebut sangat kompleks dan memerlukan waktu (time lag).

Mekanisme bekerjanya perubahan BI 7DRR sampai mempengaruhi inflasi tersebut sering disebut sebagai

mekanisme transmisi kebijakan moneter. Mekanisme ini menggambarkan tindakan Bank Indonesia melalui

perubahan-perubahan instrumen moneter dan target operasionalnya mempengaruhi berbagai variable ekonomi dan

keuangan sebelum akhirnya berpengaruh ke tujuan akhir inflasi. Mekanisme tersebut terjadi melalui interaksi antara

Bank Sentral, perbankan dan sektor keuangan, serta sektor riil. Perubahan BI 7DRR mempengaruhi inflasi melalui

berbagai jalur, diantaranya jalur suku bunga, jalur kredit, jalur nilai tukar, jalur harga aset, dan jalur ekspektasi.

Pada jalur suku bunga, perubahan BI 7DRR mempengaruhi suku bunga deposito dan suku bunga kredit perbankan.

Apabila perekonomian sedang mengalami kelesuan, Bank Indonesia dapat menggunakan kebijakan moneter yang

ekspansif melalui penurunan suku bunga untuk mendorong aktifitas ekonomi. Penurunan suku bunga BI 7DRR

menurunkan suku bunga kredit sehingga permintaan akan kredit dari perusahaan dan rumah tangga akan

meningkat. Penurunan suku bunga kredit juga akan menurunkan biaya modal perusahaan untuk melakukan

investasi. Ini semua akan meningkatkan aktifitas konsumsi dan investasi sehingga aktifitas perekonomian semakin

bergairah. Sebaliknya, apabila tekanan inflasi mengalami kenaikan, Bank Indonesia merespon dengan menaikkan

suku bunga BI 7DRR untuk mengerem aktifitas perekonomian yang terlalu cepat sehingga mengurangi tekanan

inflasi.

Perubahan suku bunga BI 7DRR juga dapat mempengaruhi nilai tukar. Mekanisme ini sering disebut jalur nilai tukar.

Kenaikan BI 7DRR, sebagai contoh, akan mendorong kenaikan selisih antara suku bunga di Indonesia dengan suku

bunga luar negeri. Dengan melebarnya selisih suku bunga tersebut mendorong investor asing untuk menanamkan

modal ke dalam instrument-instrumen keuangan di Indonesia seperti SBI karena mereka akan mendapatkan tingkat

pengembalian yang lebih tinggi. Aliran modal masuk asing ini pada gilirannya akan mendorong apresiasi nilai tukar

Rupiah. Apresiasi Rupiah mengakibatkan harga barang impor lebih murah dan barang ekspor kita di luar negeri

menjadi lebih mahal atau kurang kompetitif sehingga akan mendorong impor dan mengurangi ekspor. Turunnya net

ekspor ini akan berdampak pada menurunnya pertumbuhan ekonomi dan kegiatan perekonomian.

Perubahan suku bunga BI 7DRR mempengaruhi perekonomian makro melalui perubahan harga aset. Kenaikan suku

bunga akan menurunkan harga aset seperti saham dan obligasi sehingga mengurangi kekayaan individu dan

perusahaan yang pada gilirannya mengurangi kemampuan mereka untuk melakukan kegiatan ekonomi seperti

konsumsi dan investasi.

Dampak perubahan suku bunga kepada kegiatan ekonomi juga mempengaruhi ekspektasi publik akan inflasi (jalur

ekspektasi). Penurunan suku bunga yang diperkirakan akan mendorong aktifitas ekonomi dan pada akhirnya inflasi

mendorong pekerja untuk mengantisipasi kenaikan inflasi dengan meminta upah yang lebih tinggi. Upah ini pada

akhirnya akan dibebankan oleh produsen kepada konsumen melalui kenaikan harga.

Mekanisme transmisi kebijakan moneter ini bekerja memerlukan waktu (time lag). Time lag masing-masing jalur bisa

berbeda dengan yang lain. Jalur nilai tukar biasanya bekerja lebih cepat karena dampak perubahan suku bunga

kepada nilai tukar bekerja sangat cepat. Kondisi sektor keuangan dan perbankan juga sangat berpengaruh pada

kecepatan tarnsmisi kebijakan moneter. Apabila perbankan melihat risiko perekonomian cukup tinggi, respon

perbankan terhadap penurunan suku bunga BI 7DRR biasanya sangat lambat. Juga, apabila perbankan sedang

melakukan konsolidasi untuk memperbaiki permodalan, penurunan suku bunga kredit dan meningkatnya permintaan

kredit belum tentu direspon dengan menaikkan penyaluran kredit. Di sisi permintaan, penurunan suku bunga kredit

perbankan juga belum tentu direspon oleh meningkatnya permintaan kredit dari masyarakat apabila prospek

perekonomian sedang lesu. Kesimpulannya, kondisi sektor keuangan, perbankan, dan kondisi sektor riil sangat

berperan dalam menentukan efektif atau tidaknya proses transmisi kebijakan moneter.

1 dari 1 29/09/2019 22:09

Giro Wajib Minimum (GWM) - Bank Sentral Republik Indonesia https://www.bi.go.id/id/moneter/gwm/Contents/default.aspx

Giro Wajib Minimum (GWM) Rata-rata

Implementasi Giro Wajib Minimum (GWM) Rata-rata merupakan kelanjutan dari rangkaian reformulasi kerangka

operasional kebijakan moneter yang ditempuh Bank Indonesia sejak 2016. GWM rata-rata merupakan salah satu

instrumen kebijakan moneter yang ditujukan untuk meningkatkan fleksibilitas pengelolaan likuiditas oleh perbankan,

mendorong fungsi intermediasi perbankan, dan mendukung upaya pendalaman pasar keuangan. Berbagai sasaran

ini pada gilirannya akan meningkatkan efektivitas transmisi kebijakan moneter dalam menjaga stabilitas

perekonomian.

Sistem Giro Wajib Minimum (GWM) yang sebelumnya bersifat fixed (tetap), dimana pemenuhan seluruh kewajiban

giro wajib minimum primer harus dilakukan setiap akhir hari, diubah menjadi pemenuhan sebagian giro wajib

minimum primer secara rata-rata pada akhir periode tertentu.

Pada saat ini, dari total GWM Rupiah bank umum konvensional sebesar 6,5% dari Dana Pihak Ketiga (DPK), porsi

GWM Rata-rata Rupiah untuk bank umum konvensional adalah 2% dari DPK (berlaku sejak 16 Juli 2018).

Sementara, dari total GWM Valas bank umum konvensional sebesar 8% dari DPK, porsi GWM Rata-rata valas mulai

diberlakukan sebesar 2% dari DPK (berlaku sejak 1 Oktober 2018). Untuk bank umum syariah dan Unit Usaha

Syariah (UUS), dari total GWM Rupiah sebesar 5% dari DPK, porsi GWM Rata-rata Rupiah mulai diberlakukan

sebesar 2% dari DPK (berlaku sejak 1 Oktober 2018).

Tanggal Pengkinian : 31 Juli 2018

1 dari 1 29/09/2019 22:15

Sistem Pembayaran - Bank Sentral Republik Indonesia https://www.bi.go.id/id/sistem-pembayaran/Contents/Default.aspx

Sistem Pembayaran merupakan sistem yang berkaitan dengan pemindahan Kemitraan

sejumlah nilai uang dari satu pihak ke pihak lain. Media yang digunakan untuk

pemindahan nilai uang tersebut sangat beragam, mulai dari penggunaan alat Penukaran Rupiah di BI

pembayaran yang sederhana sampai pada penggunaan sistem yang kompleks

dan melibatkan berbagai lembaga berikut aturan mainnya. Kewenangan

mengatur dan menjaga kelancaran sistem pembayaran di Indonesia

dilaksanakan oleh Bank Indonesia yang dituangkan dalam Undang Undang Link Menu Terkait

Bank Indonesia.

Peraturan Sistem

Pembayaran

Dalam menjalankan mandat tersebut, BI mengacu pada empat prinsip

Penelitian Sistem

kebijakan sistem pembayaran, yakni keamanan, efisiensi, kesetaraan akses

Pembayaran

dan perlindungan konsumen. Aman berarti segala risiko dalam sistem

Statistik Sistem

pembayaran seperti risiko likuiditas, risiko kredit, risiko fraud harus dapat

Pembayaran

dikelola dan dimitigasi dengan baik oleh setiap penyelenggaraan sistem

FAQ Sistem

pembayaran. Prinsip efisiensi menekankan bahwa penyelanggaran sistem

Pembayaran

pembayaran harus dapat digunakan secara luas sehingga biaya yang

Koleksi Sejarah

ditanggung masyarakat akan lebih murah karena meningkatnya skala ekonomi.

Uang

Kemudian prinsip kesetaraan akses yang mengandung arti bahwa BI tidak

Edukasi Sistem

menginginkan adanya praktek monopoli pada penyelenggaraan suatu sistem

Pembayaran

yang dapat menghambat pemain lain untuk masuk. Terakhir adalah kewajiban

seluruh penyelenggara sistem pembayaran untuk memperhatikan aspek-aspek

perlindungan konsumen. Sementara itu dalam kaitannya sebagai lembaga

yang melakukan pengedaran uang, kelancaran sistem pembayaran die Link Web Terkait

jawantahkan dengan terjaganya jumlah uang tunai yang beredar di

masyarakat dan dalam kondisi yang layak edar atau biasa disebut clean Kementerian

money policy. Keuangan

Kementerian

:: Ikhtisar Sistem Pembayaran Hukum dan Hak

Asasi Manusia

Perum Peruri

Instrumen Pembayaran Nontunai yang berlaku di Indonesia PT Pos Indonesia

(Kartu, Cek, Bilyet Giro, dan Nota Debet) Kustodian Central

Indonesia

Web Link lengkap,

Instrumen Pembayaran Tunai yang berlaku di Indonesia

lihat menu Links

Uang yang Dicabut, dan Uang Khusus), khususnya

peraturan yang dikeluarkan oleh Bank Indonesia

Buku Panduan Ciri-Ciri Keaslian dan Standar Kualitas Uang

Rupiah

1 dari 1 29/09/2019 22:18

Sistem Pembayaran di Indonesia - Bank Sentral Republik Indonesia https://www.bi.go.id/id/sistem-pembayaran/di-indonesia/Contents/Default...

SISTEM PEMBAYARAN DI INDONESIA

:: Apa Itu Sistem Pembayaran (SP)?

Apa itu SP? SP adalah sistem yang mencakup seperangkat aturan, lembaga, dan mekanisme yang dipakai untuk

melaksanakan pemindahan dana guna memenuhi suatu kewajiban yang timbul dari suatu kegiatan ekonomi. Lantas,

apa saja komponen dari SP? Sudah barang tentu harus ada alat pembayaran, ada mekanisme kliring hingga

penyelesaian akhir (settlement). Nah, selain itu juga ada komponen lain seperti lembaga yang terlibat dalam

menyelenggarakan sistem pembayaran. Termasuk dalam hal ini adalah bank, lembaga keuangan selain bank,

lembaga bukan bank penyelenggara transfer dana, perusahaan switching bahkan hingga bank sentral (lihat

Perkembangan).

:: Evolusi Alat Pembayaran

Alat pembayaran boleh dibilang berkembang sangat pesat dan maju. Kalau kita menengok kebelakang yakni awal

mula alat pembayaran itu dikenal, sistem barter antarbarang yang diperjualbelikan adalah kelaziman di era pra

moderen. Dalam perkembangannya, mulai dikenal satuan tertentu yang memiliki nilai pembayaran yang lebih dikenal

dengan uang. Hingga saat ini uang masih menjadi salah satu alat pembayaran utama yang berlaku di masyarakat.

Selanjutnya alat pembayaran terus berkembang dari alat pembayaran tunai (cash based) ke alat pembayaran

nontunai (non cash) seperti alat pembayaran berbasis kertas (paper based), misalnya, cek dan bilyet giro. Selain itu

dikenal juga alat pembayaran paperless seperti transfer dana elektronik dan alat pembayaran memakai kartu (card-

based) (ATM, Kartu Kredit, Kartu Debit dan Kartu Prabayar).

:: Alat Pembayaran Tunai

Alat pembayaran tunai lebih banyak memakai uang kartal (uang kertas dan logam). Uang kartal masih memainkan

peran penting khususnya untuk transaksi bernilai kecil. Dalam masyarakat moderen seperti sekarang ini, pemakaian

alat pembayaran tunai seperti uang kartal memang cenderung lebih kecil dibanding uang giral. Pada tahun 2005,

perbandingan uang kartal terhadap jumlah uang beredar sebesar 43,3 persen.

Namun patut diketahui bahwa pemakaian uang kartal memiliki kendala dalam hal efisiensi. Hal itu bisa terjadi karena

biaya pengadaan dan pengelolaan (cash handling) terbilang mahal. Hal itu belum lagi memperhitungkan inefisiensi

dalam waktu pembayaran. Misalnya, ketika Anda menunggu melakukan pembayaran di loket pembayaran yang

relatif memakan waktu cukup lama karena antrian yang panjang. Sementara itu, bila melakukan transaksi dalam

jumlah besar juga mengundang risiko seperti pencurian, perampokan dan pemalsuan uang.

Menyadari ketidak-nyamanan dan inefisien memakai uang kartal, BI berinisiatif dan akan terus mendorong untuk

membangun masyarakat yang terbiasa memakai alat pembayaran nontunai atau Less Cash Society (LCS).

:: Alat Pembayaran Nontunai

Alat pembayaran nontunai sudah berkembang dan semakin lazim dipakai masyarakat. Kenyataan ini memperlihatkan

kepada kita bahwa jasa pembayaran nontunai yang dilakukan bank maupun lembaga selain bank (LSB), baik dalam

proses pengiriman dana, penyelenggara kliring maupun sistem penyelesaian akhir (settlement) sudah tersedia dan

dapat berlangsung di Indonesia. Transaksi pembayaran nontunai dengan nilai besar diselenggarakan Bank

Indonesia melalui sistem BI-RTGS (Real Time Gross Settlement) dan Sistem Kliring. Sebagai informasi, sistem BI-

RTGS adalah muara seluruh penyelesaian transaksi keuangan di Indonesia.

Bisa dibayangkan, hampir 95 persen transaksi keuangan nasional bernilai besar dan bersifat mendesak (urgent)

seperti transaksi di Pasar Uang AntarBank (PUAB), transaksi di bursa saham, transaksi pemerintah, transaksi valuta

asing (valas) serta settlement hasil kliring dilakukan melalui sistem BI-RTGS. Pada tahun 2010, BI-RTGS melakukan

transaksi sedikitnya Rp174,3 triliun per hari. Sedangkan transaksi nontunai dengan alat pembayaran menggunakan

kartu (APMK) dan uang elektronik masing-masing nilai transaksinya hanya Rp8,8 triliun per hari yang dilakukan bank

atau LSB.

Melihat pentingnya peran BI-RTGS dalam sistem pembayaran nasional, sudah barang tentu harus dijaga kontinuitas

dan stabilitasnya. Bila sesaat saja sistem BI-RTGS ini ngadat atau mengalami gangguan jelas akan sangat

menganggu kelancaran dan stabilitas sistem keuangan di dalam negeri. Hal itu belum memperhitungkan dampak

material dan nonmaterial dari macetnya sistem BI-RTGS tadi. Untuk itulah BI sangat peduli menjaga stabilitas BI-

RTGS yang dikategorikan sebagai Systemically Important Payment System (SIPS). SIPS adalah sistem yang

memproses transaksi pembayaran bernilai besar dan bersifat mendesak (urgent).Adalah wajar saja apabila Bank

Indonesia sangat peduli menjaga kestabilan SIPS dengan mengelola risiko, desain, kehandalan teknologi, jaringan

pendukung dan aturan main dalam SIPS. Selain SIPS dikenal pula System Wide Important Payment System

(SWIPS), yaitu sistem yang digunakan oleh masyarakat luas. Sistem Kliring dan APMK termasuk dalam kategori

SWIPS ini. BI juga peduli dengan SWIPS karena sifat sistem yang digunakan secara luas oleh masyarakat. Apabila

terjadi gangguan maka kepentingan masyarakat untuk melakukan pembayaran akan terganggu pula, termasuk

kepercayaan terhadap sistem dan alat-alat pembayaran yang diproses dalam sistem.

Perlu diketahui bahwa BI bukan semata peduli akan terciptanya efisiensi dalam sistem pembayaran, tapi juga

kesetaraan akses hingga ke urusan perlindungan konsumen. Yang dimaksud terciptanya sistem pembayaran, itu

artinya memberi kemudahan bagi pengguna untuk memilih metode pembayaran yang dapat diakses ke seluruh

wilayah dengan biaya serendah mungkin. Sementara yang dimaksud dengan kesetaraan akses, BI akan

memperhatikan penerapan asas kesetaraan dalam penyelenggaraan sistem pembayaran. Sedangkan aspek

perlindungan konsumen dimaksudkan penyelenggara wajib mengadopsi asas-asas perlindungan konsumen secara

wajar dalam penyelenggaraan sistemnya. (***)

Update tanggal 14 Maret 2011

1 dari 1 29/09/2019 22:20

Teknologi Finansial - Bank Sentral Republik Indonesia https://www.bi.go.id/id/sistem-pembayaran/fintech/Contents/default.aspx

Teknologi Finansial (Fintech)

Teknologi Finansial adalah penggunaan teknologi dalam sistem keuangan yang menghasilkan produk, layanan,

teknologi, dan/atau model bisnis baru serta dapat berdampak pada stabilitas moneter, stabilitas sistem keuangan,

dan/atau efisiensi, kelancaran, keamanan, dan keandalan sistem pembayaran. Perkembangan teknologi finansial di

satu sisi terbukti membawa manfaat bagi konsumen, pelaku usaha, maupun perekonomian nasional, namun di sisi

lain memiliki potensi risiko yang apabila tidak dimitigasi secara baik dapat mengganggu sistem keuangan.

Sehubungan dengan hal tersebut di atas, serta untuk mendorong inovasi di bidang keuangan dengan menerapkan

prinsip perlindungan konsumen serta manajemen risiko dan kehati-hatian guna tetap menjaga stabilitas moneter,

stabilitas sistem keuangan, dan sistem pembayaran yang efisien, lancar, aman, dan andal, Bank Indonesia sebagai

otoritas sistem pembayaran telah menerbitkan Peraturan Bank Indonesia (PBI) dan Peraturan Anggota Dewan

Gubernur (PADG) mengenai Teknologi Finansial dan Regulatory Sandbox.

Melalui PBI No.19/12/PBI/2017 tentang Penyelenggaraan Teknologi Finansial, Bank Indonesia mengatur mengenai

kewajiban pendaftaran di Bank Indonesia bagi Penyelenggara Teknologi Finansial yang melakukan kegiatan sistem

pembayaran. Kewajiban pendaftaran tersebut dikecualikan bagi Penyelenggara Jasa Sistem Pembayaran yang telah

memperoleh izin dari Bank Indonesia dan bagi Penyelenggara Teknologi Finansial yang berada dibawah

kewenangan otoritas lain.

Selanjutnya Bank Indonesia akan mengumumkan Penyelenggara Teknologi Finansial yang telah terdaftar dalam

laman resmi Bank Indonesia. Kewajiban pendaftaran dimaksud tidak menghilangkan kewajiban Penyelenggara

Teknologi Finansial untuk mengajukan perizinan kepada Bank Indonesia maupun otoritas terkait.

Guna mendukung perkembangan dan inovasi Teknologi Finansial, Bank Indonesia memberikan ruang bagi

Penyelenggara Teknologi Finansial untuk melakukan uji coba produk, layanan, teknologi, dan/atau model bisnisnya

di Bank Indonesia melalui Regulatory Sandbox. PADG No. 19/14/PADG/2017 tentang Ruang Uji Coba Terbatas

(Regulatory Sandbox) Teknologi Finansial mengatur secara jelas tata cara dan proses uji coba dalam Regulatory

Sandbox.

Adapun tata cara pendaftaran Penyelenggara Teknologi Finansial secara lebih jelas diatur dalam PADG No.19/15

/PADG/2017 tentang Tata Cara Pendaftaran, Penyampaian Informasi dan Pemantauan Penyelenggaraan Teknologi

Finansial. Pendaftaran akan dilakukan melalui aplikasi yang sampai saat ini masih dalam proses pengembangan.

Saat ini, Penyelenggara Teknologi Finansial yang akan melakukan pendaftaran dapat mengunduh formulir

pendaftaran pada laman resmi Bank Indonesia. Selanjutnya formulir pendaftaran yang telah diisi beserta dokumen

dapat disampaikan kepada Bank Indonesia. Dalam hal diperlukan, formulir pendaftaran yang telah diisi beserta

dokumen tersebut dapat terlebih dahulu disampakan kepada bank Indonesia melalui email BIFintechOffice@bi.go.id.

Selanjutnya : Pendaftaran Teknologi Finansial

1 dari 1 29/09/2019 22:24

Stabilitas Sistem Keuangan - Bank Sentral Republik Indonesia https://www.bi.go.id/id/perbankan/Content/default.aspx

Stabilitas Sistem Keuangan adalah suatu kondisi yang memungkinkan sistem keuangan nasional berfungsi secara

efektif dan efisien serta mampu bertahan terhadap kerentanan internal dan eksternal sehingga alokasi sumber

pendanaan atau pembiayaan dapat berkontribusi pada pertumbuhan dan stabilitas perekonomian nasional (PBI

16/11/PBI/2014 tentang Pengaturan dan Pengawasan Makroprudensial). Sementara, sistem keuangan sendiri

adalah suatu sistem yang terdiri atas lembaga keuangan, pasar keuangan, infrastruktur keuangan, serta

perusaahaan non keuangan dan rumah tangga, yang saling berinteraksi dalam pendanaan dan/atau penyediaan

pembiayaan pertumbuhan perekonomian.

Kebijakan makroprudensial

Kebijakan makroprudensial merupakan kebijakan yang memiliki tujuan untuk memelihara stabilitas sistem keuangan

secara keseluruhan melalui pembatasan risiko sistemik. Pendekatan yang digunakan dalam penerapan kebijakan

makroprudensial bersifat top down sehingga mencakup seluruh elemen sistem keuangan. Pengalaman krisis

menunjukkan bahwa stabilitas moneter dan mikroprudensial saja tidak cukup untuk mencegah krisis, mengingat

krisis 2008 terjadi di tengah kondisi makroekonomi yang sehat. Kebijakan moneter cenderung tidak dapat

menangkap sinyal pemupukan risiko yang bersumber dari perilaku ambil risiko elemen sistem keuangan, misalnya

peningkatan mortgage loan secara massal di perbankan. Sementara itu, kebijakan mikroprudensial yang melihat

tingkat kesehatan individual lembaga juga belum mampu menangkap pemupukan risiko dari waktu ke waktu. Oleh

karena itu, diperlukan penerapan kebijakan makroprudensial yang dapat melengkapi kebijakan moneter,

mikroprudensial dan fiskal untuk menjaga stabilitas sistem keuangan.

Risiko Sistemik

Berdasarkan PBI 16/11/PBI/2014 tentang Pengaturan dan Pengawasan Makroprudensial, risiko sistemik

didefinisikan sebagai potensi instabilitas akibat terjadinya gangguan yang menular (contagion) pada sebagian atau

seluruh sistem keuangan karena interaksi dari faktor ukuran (size), kompleksitas usaha (complexity), keterkaitan

antarinstitusi dan/atau pasar keuangan (interconnectedness), serta kecenderungan perilaku yang berlebihan dari

pelaku atau institusi keuangan untuk mengikuti siklus perekonomian (procyclicality).

1 dari 1 29/09/2019 22:29

Anda mungkin juga menyukai

- Pendekatan sederhana untuk perdagangan obligasi: Panduan pengantar investasi obligasi dan manajemen portofolionyaDari EverandPendekatan sederhana untuk perdagangan obligasi: Panduan pengantar investasi obligasi dan manajemen portofolionyaBelum ada peringkat

- KebanksentralanDokumen42 halamanKebanksentralanDandik Hajil Akbar100% (3)

- Makalah Bank IndonesiaDokumen24 halamanMakalah Bank Indonesiar1fuk1Belum ada peringkat

- Bahan Wawancara BI-1Dokumen4 halamanBahan Wawancara BI-1Fariz PutraBelum ada peringkat

- Kuis Mata Kuliah Bank Dan Lembaga Keuangan LainDokumen18 halamanKuis Mata Kuliah Bank Dan Lembaga Keuangan LainMaria Eka Intani PutriBelum ada peringkat

- ProfilDokumen3 halamanProfilannisafitri1715.afBelum ada peringkat

- Makala Lembaga KeuanganDokumen5 halamanMakala Lembaga KeuanganTuty TopowiroBelum ada peringkat

- 3.6 - Bank SentralDokumen20 halaman3.6 - Bank SentralFarid BaihaqiBelum ada peringkat

- Tentang BIDokumen70 halamanTentang BIsahmin sahminBelum ada peringkat

- Makalah Ekonomi Bank IndonesiaDokumen30 halamanMakalah Ekonomi Bank IndonesiaEmmyAmalia100% (1)

- Isi Makalah BLKDokumen24 halamanIsi Makalah BLKmuhammad daffa AlghafiqihBelum ada peringkat

- Materi Abs PNJ 2 Banking KnowledgeDokumen81 halamanMateri Abs PNJ 2 Banking KnowledgeDilla NurulBelum ada peringkat

- Babak Baru Dalam Sejarah Bank IndonesiaDokumen3 halamanBabak Baru Dalam Sejarah Bank Indonesiabudiyono.2019Belum ada peringkat

- Bank Sentral RingkasanDokumen12 halamanBank Sentral RingkasanMitaZaliantyBelum ada peringkat

- Ekonomi Moneter Islam 1Dokumen16 halamanEkonomi Moneter Islam 1Nizar HabibunnizarBelum ada peringkat

- Tugas Bank SentralDokumen8 halamanTugas Bank SentralPune Padu Tegar013Belum ada peringkat

- Resume Dan Study Kasus Bank IndonesiaDokumen4 halamanResume Dan Study Kasus Bank IndonesiaWinni DepariBelum ada peringkat

- Makalah Lembaga Keuangan Kelompok 2Dokumen12 halamanMakalah Lembaga Keuangan Kelompok 2Fernando AmosiaBelum ada peringkat

- Resume Bank IndonesiaDokumen3 halamanResume Bank IndonesiaDira AndrianiBelum ada peringkat

- LAPORAN PKL Cindy AgustinaDokumen15 halamanLAPORAN PKL Cindy AgustinaRika Santika50% (2)

- Jurnal 1Dokumen11 halamanJurnal 1zahra anisah putriBelum ada peringkat

- Modul 13 - Konsep Kebijakan Moneter Dan Finansial Di IndonesiaDokumen17 halamanModul 13 - Konsep Kebijakan Moneter Dan Finansial Di IndonesiaJulia RiyaniBelum ada peringkat

- KEBANKSENTRALANDokumen17 halamanKEBANKSENTRALANswariyanatar putriBelum ada peringkat

- Tentang BIDokumen3 halamanTentang BIAndi Riska fitrianiBelum ada peringkat

- Otoritas Moneter Di Indonesia Dan Amerika Serikat Dan APIDokumen18 halamanOtoritas Moneter Di Indonesia Dan Amerika Serikat Dan APISatria ParthaBelum ada peringkat

- Sejarah Perkembangan Bank Sentral Di NusantaraDokumen16 halamanSejarah Perkembangan Bank Sentral Di Nusantaracasmirah mirahBelum ada peringkat

- Makalah Operasional Bank SentralDokumen10 halamanMakalah Operasional Bank SentralEsmarti ElvinaBelum ada peringkat

- Materi Inisiasi 1Dokumen10 halamanMateri Inisiasi 1Zelin Nurfadia SidikBelum ada peringkat

- Makalah Bank IndonesiaDokumen9 halamanMakalah Bank IndonesiaAnnisa Septia HarahapBelum ada peringkat

- Kebanksentralan - PS1 - Tugas Pertemuan Ke 4 - Kelompok 3Dokumen8 halamanKebanksentralan - PS1 - Tugas Pertemuan Ke 4 - Kelompok 3maharBelum ada peringkat

- Dina Riski 211223028 (Makalah Pengantar Ekonomi Makro)Dokumen9 halamanDina Riski 211223028 (Makalah Pengantar Ekonomi Makro)Rafi AnggaraBelum ada peringkat

- Makalah Bank Indonesia Udeh KelarDokumen9 halamanMakalah Bank Indonesia Udeh KelarMerdhan KhusumaningrumBelum ada peringkat

- Bank IndonesiaDokumen10 halamanBank IndonesiaYayu Yunita SuakBelum ada peringkat

- Tugas Kuis KEBANKSENTRALANDokumen5 halamanTugas Kuis KEBANKSENTRALANYuriska HauraBelum ada peringkat

- Bank IndonesiaDokumen7 halamanBank IndonesiaEko SaputraBelum ada peringkat

- Fungsi Bank SentralDokumen4 halamanFungsi Bank SentraldianaBelum ada peringkat

- Bi & OjkDokumen17 halamanBi & OjkdanaBelum ada peringkat

- Tujuan Dan Tugas Pokok Bank Indonesia Sebagai BankDokumen10 halamanTujuan Dan Tugas Pokok Bank Indonesia Sebagai BankAstri CahyaningtyasBelum ada peringkat

- Peran Dan Fungsi Bank Serta Lembaga Keuangan Bukan BankDokumen25 halamanPeran Dan Fungsi Bank Serta Lembaga Keuangan Bukan Bankb66f6rn82gBelum ada peringkat

- Makalah EkonomiDokumen19 halamanMakalah EkonomiUqi AerBelum ada peringkat

- Pupm Sesi 1Dokumen18 halamanPupm Sesi 1Evi Nur KhotimahBelum ada peringkat

- Chapter 2Dokumen14 halamanChapter 2Andrea SolihahBelum ada peringkat

- Bank Sentral Dan Lembaga KeuanganDokumen5 halamanBank Sentral Dan Lembaga KeuanganRea ReoBelum ada peringkat

- 10.bank Indonesia TujuanDokumen7 halaman10.bank Indonesia TujuanǢTHELĬŅĐɛɜBelum ada peringkat

- Bank Sentral Indonesia (SARAH UTAMI) (PDF - Io)Dokumen18 halamanBank Sentral Indonesia (SARAH UTAMI) (PDF - Io)Sarah UtamiBelum ada peringkat

- MurniDokumen26 halamanMurniCak JamelBelum ada peringkat

- Bank Sentral IndonesiaDokumen6 halamanBank Sentral Indonesiatutde CouBelum ada peringkat

- Lembar Kegiatan SiswaDokumen12 halamanLembar Kegiatan SiswaLatiful HidayatBelum ada peringkat

- Materi Presentasi Bank IndonesiaDokumen12 halamanMateri Presentasi Bank IndonesiaRizky Widyanto100% (1)

- Bab II - Ekonomi Bank IndonesiaDokumen5 halamanBab II - Ekonomi Bank IndonesiaShopieyani ShopiBelum ada peringkat

- Bank SentralDokumen16 halamanBank SentralFina SariBelum ada peringkat

- Pertemuan 2 - Bank Indonesia Dan OJKDokumen22 halamanPertemuan 2 - Bank Indonesia Dan OJKdeni wahyudinBelum ada peringkat

- Ekonomi Modul 4 - KB 3 (DR - Fitrawaty, M.si)Dokumen30 halamanEkonomi Modul 4 - KB 3 (DR - Fitrawaty, M.si)PAULUS ENGELBERTUS SABUBelum ada peringkat

- MAKALAH Bank Sentral AusiDokumen16 halamanMAKALAH Bank Sentral AusiAusi PandahangBelum ada peringkat

- Materi Tawaran Moneter KLP 9Dokumen19 halamanMateri Tawaran Moneter KLP 9viaBelum ada peringkat

- Quiz 1Dokumen4 halamanQuiz 1Mey sinta Guerzoni100% (1)

- Makalah Bank SentralDokumen18 halamanMakalah Bank SentralNur OktapianiBelum ada peringkat

- Makalah Bank SentralDokumen18 halamanMakalah Bank SentralNur OktapianiBelum ada peringkat

- Ekonomi makro menjadi sederhana, berinvestasi dengan menafsirkan pasar keuangan: Cara membaca dan memahami pasar keuangan agar dapat berinvestasi secara sadar berkat data yang disediakan oleh ekonomi makroDari EverandEkonomi makro menjadi sederhana, berinvestasi dengan menafsirkan pasar keuangan: Cara membaca dan memahami pasar keuangan agar dapat berinvestasi secara sadar berkat data yang disediakan oleh ekonomi makroBelum ada peringkat

- Pendekatan sederhana untuk investasi pasif: Panduan Pengantar Prinsip-prinsip Teoretis dan Operasional Investasi Pasif untuk Membangun Portofolio Malas yang Berkinerja dari Waktu ke WaktuDari EverandPendekatan sederhana untuk investasi pasif: Panduan Pengantar Prinsip-prinsip Teoretis dan Operasional Investasi Pasif untuk Membangun Portofolio Malas yang Berkinerja dari Waktu ke WaktuBelum ada peringkat

- Makalah KewirausahaanDokumen14 halamanMakalah KewirausahaanFajar IndrawanBelum ada peringkat

- Makalah Bisnis Plan 2Dokumen10 halamanMakalah Bisnis Plan 2Fajar IndrawanBelum ada peringkat

- Pakta IntegritasDokumen1 halamanPakta IntegritasFajar IndrawanBelum ada peringkat

- Pt. Coca Cola Bab1-Daftar PustakaDokumen18 halamanPt. Coca Cola Bab1-Daftar PustakaanggitBelum ada peringkat