Materi Abs PNJ 2 Banking Knowledge

Diunggah oleh

Dilla NurulJudul Asli

Hak Cipta

Format Tersedia

Bagikan dokumen Ini

Apakah menurut Anda dokumen ini bermanfaat?

Apakah konten ini tidak pantas?

Laporkan Dokumen IniHak Cipta:

Format Tersedia

Materi Abs PNJ 2 Banking Knowledge

Diunggah oleh

Dilla NurulHak Cipta:

Format Tersedia

AUDIT BANK SYARIAH

Disampaikan Oleh : JUDY SABARIMAN SE MM CTM

Pertemuan 2

Tanggal : 30/09/2023 Audit Bank Syariah Halaman : 1

Audit Bank Syariah

Moneter - Bank Indonesia

Master Plan Sektor Jasa

Keuangan Indonesia (MPSJKI)

Kewenangan OJK

Tanggal : 30/09/2023 Audit Bank Syariah Halaman : 2

Audit Bank Syariah

Fungsi Bank Indonesia

Lembaga Negara yang Independen

Babak baru dalam sejarah Bank Indonesia sebagai Bank Sentral yang

independen dalam melaksanakan tugas dan wewenangnya dimulai

ketika sebuah undang-undang baru, yaitu UU No. 23/1999 tentang

Bank Indonesia, dinyatakan berlaku pada tanggal 17 Mei 1999 dan

sebagaimana telah diubah dengan Undang-Undang Republik

Indonesia No. 6/ 2009.

Undang-undang ini memberikan status dan kedudukan sebagai

suatu lembaga negara yang independen dalam melaksanakan tugas

dan wewenangnya, bebas dari campur tangan Pemerintah dan/atau

pihak lain, kecuali untuk hal-hal yang secara tegas diatur dalam

undang-undang ini.

Tanggal : 30/09/2023 Audit Bank Syariah Halaman : 3

Audit Bank Syariah

Fungsi Bank Indonesia

Sebagai Badan Hukum

Status Bank Indonesia baik sebagai badan hukum publik maupun

badan hukum perdata ditetapkan dengan undang-undang.

• Sebagai badan hukum publik Bank Indonesia berwenang

menetapkan peraturan-peraturan hukum yang merupakan

pelaksanaan dari undang-undang yang mengikat seluruh

masyarakat luas sesuai dengan tugas dan wewenangnya.

• Sebagai badan hukum perdata, Bank Indonesia dapat

bertindak untuk dan atas nama sendiri di dalam maupun di

luar pengadilan.

Tanggal : 30/09/2023 Audit Bank Syariah Halaman : 4

Audit Bank Syariah

VISI, MISI dan Nilai Strategis

VISI

Menjadi bank sentral digital terdepan yang

berkontribusi nyata terhadap perekonomian nasional

dan terbaik di antara negara emerging markets untuk

Indonesia maju.

Tanggal : 30/09/2023 Audit Bank Syariah Halaman : 5

Audit Bank Syariah

VISI, MISI dan Nilai Strategis

MISI

1. Mencapai dan memelihara stabilitas nilai rupiah melalui efektivitas kebijakan

moneter dan bauran Kebijakan Bank Indonesia;

2. Turut menjaga stabilitas sistem keuangan melalui efektivitas kebijakan

makroprudensial Bank Indonesia dan sinergi dengan kebijakan mikroprudensial

Otoritas Jasa Keuangan;

3. Turut mengembangkan ekonomi dan keuangan digital melalui penguatan

kebijakan sistem pembayaran Bank Indonesia dan sinergi dengan kebijakan

Pemerintah serta mitra strategis lain;

4. Turut mendukung stabilitas makroekonomi dan pertumbuhan ekonomi yang

berkelanjutan melalui sinergi bauran Kebijakan Bank Indonesia dengan

kebijakan fiskal dan reformasi struktural Pemerintah serta kebijakan mitra

strategis lain;

Tanggal : 30/09/2023 Audit Bank Syariah Halaman : 6

Audit Bank Syariah

VISI, MISI dan Nilai Strategis

MISI

5. Turut meningkatkan pendalaman pasar keuangan untuk memperkuat

efektivitas kebijakan Bank Indonesia dan mendukung pembiayaan ekonomi

nasional;

6. Turut mengembangkan ekonomi dan keuangan syariah di tingkat nasional

hingga di tingkat daerah;

7. Mewujudkan bank sentral berbasis digital dalam kebijakan dan kelembagaan

melalui penguatan organisasi, sumber daya manusia, tata kelola dan sistem

informasi yang handal, serta peran internasional yang proaktif.

Tanggal : 30/09/2023 Audit Bank Syariah Halaman : 7

Audit Bank Syariah

VISI, MISI dan Nilai Strategis

Nilai-Nilai Strategis

Nilai-nilai strategis Bank Indonesia adalah:

1. kejujuran dan integritas (trust and integrity);

2. profesionalisme (professionalism);

3. keunggulan (excellence);

4. mengutamakan kepentingan umum (public interest); dan

5. koordinasi dan kerja sama tim (coordination and

teamwork) yang berlandaskan keluhuran nilai-nilai agama

(religi).

Tanggal : 30/09/2023 Audit Bank Syariah Halaman : 8

Audit Bank Syariah

Tujuan dan Tugas Bank Indonesia

Tujuan Tunggal

Dalam kapasitasnya sebagai bank sentral, Bank Indonesia mempunyai satu

tujuan tunggal, yaitu mencapai dan memelihara kestabilan nilai rupiah.

Kestabilan nilai rupiah ini mengandung dua aspek, yaitu kestabilan nilai mata

uang terhadap barang dan jasa, serta kestabilan terhadap mata uang negara

lain.

Aspek pertama tercermin pada perkembangan laju inflasi, sementara aspek

kedua tercermin pada perkembangan nilai tukar rupiah terhadap mata uang

negara lain. Perumusan tujuan tunggal ini dimaksudkan untuk memperjelas

sasaran yang harus dicapai Bank Indonesia serta batas-batas tanggung

jawabnya. Dengan demikian, tercapai atau tidaknya tujuan Bank Indonesia ini

kelak akan dapat diukur dengan mudah

Tanggal : 30/09/2023 Audit Bank Syariah Halaman : 9

Audit Bank Syariah

Tujuan dan Tugas Bank Indonesia

Tiga Pilar Utama

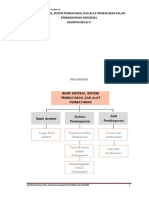

Untuk mencapai tujuan tersebut Bank Indonesia didukung oleh

tiga pilar yang merupakan tiga bidang tugasnya. Ketiga bidang

tugas tersebut perlu diintegrasi agar tujuan mencapai dan

memelihara kestabilan nilai rupiah dapat dicapai secara efektif

dan efisien. berikut tugas dan fungsi Bank Indonesia yang telah

dituangkan dalam bentuk gambar berisi tiga pilar.

Tanggal : 30/09/2023 Audit Bank Syariah Halaman : 10

Audit Bank Syariah

Tujuan dan Tugas Bank Indonesia

Tanggal : 30/09/2023 Audit Bank Syariah Halaman : 11

Audit Bank Syariah

Tujuan Kebijakan Moneter

Bank Indonesia memiliki tujuan untuk mencapai dan memelihara kestabilan

nilai rupiah. Tujuan ini sebagaimana tercantum dalam UU No. 23 Tahun 1999

tentang Bank Indonesia, yang sebagaimana diubah melalui UU No. 3 Tahun

2004 dan UU No. 6 Tahun 2009 pada pasal 7. Kestabilan rupiah yang dimaksud

mempunyai dua dimensi. Dimensi pertama kestabilan nilai rupiah adalah

kestabilan terhadap harga-harga barang dan jasa yang tercermin dari

perkembangan laju inflasi. Sementara itu, dimensi kedua terkait dengan

perkembangan nilai tukar rupiah terhadap mata uang negara lain.

Dalam konteks perkembangan nilai rupiah terhadap mata uang negara lain,

Indonesia menganut sistem nilai tukar mengambang (free floating). Peran

kestabilan nilai tukar sangat penting dalam mencapai stabilitas harga dan

sistem keuangan. Oleh karena itu, Bank Indonesia juga menjalankan kebijakan

untuk menjaga kestabilan nilai tukar agar sesuai dengan nilai fundamentalnya

dengan tetap menjaga bekerjanya mekanisme pasar.

Tanggal : 30/09/2023 Audit Bank Syariah Halaman : 12

Audit Bank Syariah

Tujuan Kebijakan Moneter

Dalam upaya mencapai tujuan rersebut, Bank Indonesia sejak 1 Juli 2005

menerapkan kerangka kebijakan moneter Inflation Targeting Framework

(ITF). Kerangka kebijakan tersebut dipandang sesuai dengan mandat dan

aspek kelembagaan yang diamanatkan oleh Undang-Undang.

Dalam kerangka ini, inflasi merupakan sasaran yang diutamakan

(overriding objective). Bank Indonesia secara konsisten terus melakukan

berbagai penyempurnaan kerangka kebijakan moneter, sesuai dengan

perubahan dinamika dan tantangan perekonomian yang terjadi, guna

memperkuat efektivitasnya.

Tanggal : 30/09/2023 Audit Bank Syariah Halaman : 13

Audit Bank Syariah

Kerangka Kebijakan Moneter

Dalam melaksanakan kebijakan moneter, Bank Indonesia menganut kerangka

kerja yang dinamakan Inflation Targeting Framework (ITF) dengan penggunaan

suku bunga sebagai sasaran operasional. Kerangka kerja ini diterapkan secara

formal sejak 1 Juli 2005, setelah sebelumnya menggunakan kebijakan moneter

yang menerapkan uang primer (base money) sebagai sasaran kebijakan moneter.

Berpijak pada pengalaman krisis keuangan global 2008/2009, salah satu

pelajaran penting yang mengemuka adalah diperlukannya fleksibilitas yang

cukup bagi bank sentral untuk merespons perkembangan ekonomi yang semakin

kompleks dan peran sektor keuangan yang semakin kuat dalam memengaruhi

stabilitas ekonomi makro. Berdasarkan perkembangan tersebut, Bank Indonesia

memperkuat kerangka ITF menjadi Flexible ITF.

Tanggal : 30/09/2023 Audit Bank Syariah Halaman : 14

Audit Bank Syariah

Apa itu Flexible ITF?

Flexible ITF dibangun dengan tetap berpijak pada elemen-elemen penting ITF

yang telah terbangun. Elemen-elemen pokok ITF termasuk pengumuman

sasaran inflasi kepada publik, kebijakan moneter yang ditempuh secara

forward looking, dan akuntabilitas kebijakan kepada publik tetap menjadi

bagian inherent dalam Flexible ITF. Kerangka Flexible ITF dibangun berdasarkan

5 (lima) elemen pokok.

1. Pertama, inflasi tetap merupakan target utama kebijakan moneter.

2. Kedua, pengintegrasian kebijakan moneter dengan kebijakan makroprudensial

untuk memperkuat transmisi kebijakan dan mendukung stabilitas makroekonomi.

3. Ketiga, penguatan kebijakan nilai tukar dan arus modal dalam mendukung stabilitas

makroekonomi.

4. Keempat, penguatan koordinasi kebijakan antara Bank Indonesia dengan

Pemerintah baik untuk pengendalian inflasi maupun stabilitas sistem keuangan.

5. Kelima, penguatan komunikasi kebijakan sebagai bagian dari instrumen kebijakan.

Tanggal : 30/09/2023 Audit Bank Syariah Halaman : 15

Audit Bank Syariah

Mengapa Flexible ITF?

Krisis keuangan global yang terjadi pada tahun 2008/2009 mengharuskan bank

sentral untuk melakukan stabilitas sistem keuangan dan penyelamatan

perekonomian. Kebijakan yang hanya mengedepankan penerapan ITF

menunjukkan pelemahan. Hal ini dikarenakan penerapan ITF secara ketat yang

hanya fokus pada mandat kebijakan moneter untuk menjaga inflasi sesuai

dengan targetnya tidak cukup untuk menjaga stabilitas sistem perekonomian

secara keseluruhan.

Seiring dengan semakin besarnya peran sistem keuangan dalam perekonomian,

dampak ketidakstabilan sistem keuangan menjadi semakin signifikan. Hal ini

tercermin pada dari besarnya biaya penyelamatan dan juga beratnya dampak

yang ditimbulkan oleh krisis keuangan global tahun 2008/2009, sehingga

menyadarkan pentingnya peran bank sentral untuk turut menjaga stabilitas

sistem keuangan.

Tanggal : 30/09/2023 Audit Bank Syariah Halaman : 16

Audit Bank Syariah

Mengapa Flexible ITF?

Strategi kebijakan moneter pasca krisis keuangan global 2008/2009, bank

sentral dituntut untuk semakin memperkuat stabilitas sistem keuangan untuk

memastikan perekonomian dan sistem keuangan berada dalam kondisi stabil,

baik dari sisi makroekonomi maupun sektor keuangan.Oleh karena itu, Bank

Indonesia memperkuat kerangka ITF menjadi flexible ITF dengan semakin

memperkuat mandatnya dalam kebijakan moneter dan stabilitas sistem

keuangan.

Tanggal : 30/09/2023 Audit Bank Syariah Halaman : 17

Audit Bank Syariah

Bagaimana Flexible ITF diterapkan?

Dalam implementasi kerangka flexible ITF, Bank Indonesia menerapkan

bauran kebijakan (policy mix) dalam rangka menjaga keseimbangan internal

dan eksternal.

Terkait dengan strategi penargetan inflasi (inflation targeting), Bank

Indonesia mengumumkan sasaran inflasi ke depan pada periode tertentu.

Setiap periode Bank Indonesia mengevaluasi apakah proyeksi inflasi ke

depan masih sesuai dengan sasaran yang ditetapkan. Proyeksi ini dilakukan

dengan sejumlah model dan berbagai informasi tersedia untuk

menggambarkan kondisi inflasi ke depan.

Secara reguler, Bank Indonesia menjelaskan kepada publik mengenai

asesmen terhadap kondisi terkini dan outlook inflasi ke depan, keputusan

yang diambil, serta arah kebijakan ke depan yang akan diambil untuk

menjaga inflasi sesuai dengan sasarannya (forward guidance).

Tanggal : 30/09/2023 Audit Bank Syariah Halaman : 18

Audit Bank Syariah

Bagaimana Flexible ITF diterapkan?

Bersamaan dengan implementasi flexible ITF, Bank Indonesia menjadikan BI

7-day (Reverse) Repo Rate (BI7DRR) sebagai suku bunga kebijakan yang

merepresentasikan sinyal respons kebijakan moneter dalam mengendalikan

inflasi sesuai dengan sasaran. Penggunaan BI7DRR sebagai suku bunga acuan

merupakan bagian dari reformulasi kebijakan moneter yang dilakukan oleh

Bank Indonesia.

Reformulasi memiliki tiga tujuan utama. Pertama, memperkuat sinyal arah

kebijakan moneter. Kedua, memperkuat efektivitas transmisi kebijakan

moneter melalui pengaruhnya pada pergerakan suku bunga pasar uang dan

suku bunga perbankan. Ketiga, mendorong pendalaman pasar keuangan,

khususnya transaksi dan pembentukan struktur suku bunga di PUAB untuk

tenor 3 bulan hingga 12 bulan.

Tanggal : 30/09/2023 Audit Bank Syariah Halaman : 19

Audit Bank Syariah

Bagaimana Flexible ITF diterapkan?

Dalam implementasinya, reformulasi memegang empat prinsip. Pertama,

reformulasi tidak mengubah kerangka kebijakan moneter karena Bank

Indonesia tetap menerapkan flexible ITF. Kedua, reformulasi tidak untuk

mengubah stance kebijakan moneter yang sedang ditempuh. Ketiga,

reformulasi membuat suku bunga kebijakan terefleksikan di instrumen

moneter dan dapat ditransaksikan dengan Bank Indonesia. Keempat,

penentuan suku bunga sasaran operasional berdasarkan pertimbangan dapat

dipengaruhi suku bunga kebijakan.

Sesuai dengan prinsip kedua implementasi reformulasi, perubahan tersebut

tidak mengubah stance kebijakan moneter karena kedua suku bunga kebijakan

BI Rate dan BI7DRR berada dalam satu struktur suku bunga (term structure)

yang sama dalam mengarahkan inflasi agar sesuai dengan sasarannya.

Perbedaan hanya terlihat pada tenor instrumen, yakni BI Rate setara dengan

instrumen moneter 12 bulan, sedangkan BI7DRR setara dengan instrumen

moneter 7 hari.

Tanggal : 30/09/2023 Audit Bank Syariah Halaman : 20

Audit Bank Syariah

Bagaimana Flexible ITF diterapkan?

Implementasi flexible ITF juga ditujukan untuk mencapai stabilitas sistem

keuangan. Untuk mencapai tujuan tersebut, implementasi flexible ITF

didukung oleh penerapan kebijakan makroprudensial. Kebijakan

makroprudensial merupakan kebijakan yang difokuskan pada interaksi

antar lembaga keuangan, pasar, infrastruktur, dan ekonomi yang lebih

luas, termasuk pengukuran potensi risiko ke depan. Kebijakan ini

bertujuan untuk mencegah risiko sistemik yang berpotensi menimbulkan

krisis sistem keuangan akibat kondisi makroekonomi. Adapun penjelasan

lebih lanjut mengenai kebijakan makroprudensial dapat dilihat pada: (Link

ke kebijakan makroprudensial).

Tanggal : 30/09/2023 Audit Bank Syariah Halaman : 21

Audit Bank Syariah

Bagaimana Flexible ITF diterapkan?

Implementasi flexible ITF juga didukung oleh kebijakan pengelolaan nilai

tukar. Kebijakan nilai tukar yang ditempuh Bank Indonesia dalam rangka

mengelola stabilitas nilai tukar rupiah agar sesuai dengan nilai

fundamentalnya dengan tetap mendorong bekerjanya mekanisme pasar.

Kebijakan nilai tukar dilakukan dalam rangka mengurangi gejolak yang

muncul dari ketidakseimbangan permintaan dan penawaran di pasar valuta

asing (valas), melalui intervensi valas dan dual intervention. Strategi dual

intervention dilakukan melalui intervensi jual di pasar valas yang disertai

dengan pembelian Surat Berharga Negara (SBN) di pasar sekunder. Strategi

dual intervention dilakukan untuk menjaga kestabilan nilai tukar dan

sekaligus menjaga kecukupan likuiditas rupiah.

Tanggal : 30/09/2023 Audit Bank Syariah Halaman : 22

Audit Bank Syariah

Bagaimana Flexible ITF diterapkan?

Berbagai kebijakan tersebut diperkuat oleh koordinasi kebijakan bersama

Pemerintah, khususnya terkait dari sisi penawaran. Kebijakan pemerintah

terutama diarahkan untuk menjaga ketersediaan pasokan, kelancaran

distribusi, dan stabilisasi harga pangan guna mendukung terkendalinya

inflasi. Koordinasi kebijakan pengendalian inflasi antara Bank Indonesia

dengan Pemerintah yang semakin kuat diwujudkan melalui forum Tim

Pengendali Inflasi (TPI) baik di pusat maupun daerah.

Tanggal : 30/09/2023 Audit Bank Syariah Halaman : 23

Audit Bank Syariah

Definisi Inflasi

Secara sederhana inflasi diartikan sebagai kenaikan harga secara umum dan

terus menerus dalam jangka waktu tertentu. Kenaikan harga dari satu atau dua

barang saja tidak dapat disebut inflasi kecuali bila kenaikan itu meluas (atau

mengakibatkan kenaikan harga) pada barang lainnya. Kebalikan dari inflasi

disebut deflasi.

Indikator yang sering digunakan untuk mengukur tingkat inflasi adalah Indeks

Harga Konsumen (IHK). Perubahan IHK dari waktu ke waktu menunjukkan

pergerakan harga dari paket barang dan jasa yang dikonsumsi masyarakat.

Penentuan barang dan jasa dalam keranjang IHK dilakukan atas dasar Survei

Biaya Hidup (SBH) yang dilaksanakan oleh Badan Pusat Statistik (BPS).

Kemudian, BPS akan memonitor perkembangan harga dari barang dan jasa

tersebut secara bulanan di beberapa kota, di pasar tradisional dan modern

terhadap beberapa jenis barang/jasa di setiap kota.

Tanggal : 30/09/2023 Audit Bank Syariah Halaman : 24

Audit Bank Syariah

Indikator inflasi lainnya berdasarkan international best practice

antara lain:

1. Indeks Harga Perdagangan Besar (IHPB).

Harga Perdagangan Besar dari suatu komoditas ialah harga transaksi yang terjadi antara

penjual/pedagang besar pertama dengan pembeli/pedagang besar berikutnya dalam

jumlah besar pada pasar pertama atas suatu komoditas. [Penjelasan lebih detail

mengenai IHPB dapat dilihat pada web site Badan Pusat Statistik https://bps.go.id.

2. Indeks Harga Produsen (IHP)

Indikator ini mengukur perubahan rata-rata harga yang diterima produsen domestik

untuk barang yang mereka hasilkan.

3. Deflator Produk Domestik Bruto (PDB)

menunjukkan besarnya perubahan harga dari semua barang baru, barang produksi lokal,

barang jadi, dan jasa. Deflator PDB dihasilkan dengan membagi PDB atas dasar harga

nominal dengan PDB atas dasar harga konstan.

4. Indeks Harga Aset

Indeks ini mengukur pergerakan harga aset antara lain properti dan saham yang dapat

dijadikan indikator adanya tekanan terhadap harga secara keseluruhan.

Tanggal : 30/09/2023 Audit Bank Syariah Halaman : 25

Audit Bank Syariah

Pengelompokan Inflasi

Inflasi yang diukur dengan IHK di Indonesia dikelompokan ke dalam 7

kelompok pengeluaran (berdasarkan the Classification of individual

consumption by purpose - COICOP), yaitu :

1.Kelompok Bahan Makanan

2.Kelompok Makanan Jadi, Minuman, Rokok dan Tembakau

3.Kelompok Perumahan, Air, Listrik, Gas, dan Bahan Bakar

4.Kelompok Sandang

5.Kelompok Kesehatan

6.Kelompok Pendidikan, Rekreasi, dan Olahraga

7.Kelompok Transpor, Komunikasi, dan Jasa Keuangan

Tanggal : 30/09/2023 Audit Bank Syariah Halaman : 26

Audit Bank Syariah

Disagregasi Inflasi

Disamping pengelompokan berdasarkan the Classification of individual

consumption by purpose (COICOP) tersebut, BPS saat ini juga mempublikasikan

inflasi berdasarkan pengelompokan yang lainnya yang dinamakan disagregasi

inflasi. Disagregasi inflasi tersebut dilakukan untuk menghasilkan suatu indikator

inflasi yang lebih menggambarkan pengaruh dari faktor yang bersifat

fundamental.

Di Indonesia, disagegasi inflasi IHK tersebut dikelompokan menjadi:

1.Inflasi Inti, yaitu komponen inflasi yang cenderung menetap atau persisten

(persistent component) di dalam pergerakan inflasi dan dipengaruhi oleh faktor

fundamental, seperti:

1. Interaksi permintaan-penawaran

2. Lingkungan eksternal: nilai tukar, harga komoditi internasional, inflasi

mitra dagang

3. Ekspektasi Inflasi dari pedagang dan konsumen

Tanggal : 30/09/2023 Audit Bank Syariah Halaman : 27

Audit Bank Syariah

2. Inflasi non Inti, yaitu komponen inflasi yang cenderung tinggi

volatilitasnya karena dipengaruhi oleh selain faktor fundamental. Komponen

inflasi non inti terdiri dari :

1. Inflasi Komponen Bergejolak (Volatile Food) : Inflasi yang dominan

dipengaruhi oleh shocks (kejutan) dalam kelompok bahan makanan

seperti panen, gangguan alam, atau faktor perkembangan harga

komoditas pangan domestik maupun perkembangan harga

komoditas pangan internasional.

2. Inflasi Komponen Harga yang diatur Pemerintah (Administered

Prices) : Inflasi yang dominan dipengaruhi oleh shocks (kejutan)

berupa kebijakan harga Pemerintah, seperti harga BBM bersubsidi,

tarif listrik, tarif angkutan, dll.

Tanggal : 30/09/2023 Audit Bank Syariah Halaman : 28

Audit Bank Syariah

Determinan Inflasi

Inflasi timbul karena adanya tekanan dari sisi supply (cost push inflation), dari

sisi permintaan (demand pull inflation), dan dari ekspektasi inflasi. Faktor-

faktor terjadinya cost push inflation dapat disebabkan oleh depresiasi nilai

tukar, dampak inflasi luar negeri terutama negara-negara partner dagang,

peningkatan harga-harga komoditi yang diatur pemerintah (administered

price), dan terjadi negative supply shocks akibat bencana alam dan

terganggunya distribusi.

Tanggal : 30/09/2023 Audit Bank Syariah Halaman : 29

Audit Bank Syariah

Faktor penyebab terjadi demand pull inflation adalah tingginya permintaan barang

dan jasa relatif terhadap ketersediaannya. Dalam konteks makroekonomi, kondisi ini

digambarkan oleh output riil yang melebihi output potensialnya atau permintaan

total (agregate demand) lebih besar dari pada kapasitas perekonomian. Sementara

itu, faktor ekspektasi inflasi dipengaruhi oleh perilaku masyarakat dan pelaku

ekonomi dalam menggunakan ekspektasi angka inflasi dalam keputusan kegiatan

ekonominya. Ekspektasi inflasi tersebut apakah lebih cenderung bersifat adaptif atau

forward looking.

Hal ini tercermin dari perilaku pembentukan harga di tingkat produsen dan

pedagang terutama pada saat menjelang hari-hari besar keagamaan (lebaran, natal,

dan tahun baru) dan penentuan upah minimum provinsi (UMP). Meskipun

ketersediaan barang secara umum diperkirakan mencukupi dalam mendukung

kenaikan permintaan, namun harga barang dan jasa pada saat-saat hari raya

keagamaan meningkat lebih tinggi dari kondisi supply-demand tersebut. Demikian

halnya pada saat penentuan UMP, pedagang ikut pula meningkatkan harga barang

meski kenaikan upah tersebut tidak terlalu signifikan dalam mendorong peningkatan

permintaan.

Tanggal : 30/09/2023 Audit Bank Syariah Halaman : 30

Audit Bank Syariah

Tanggal : 30/09/2023 Audit Bank Syariah Halaman : 31

Audit Bank Syariah

Pentingnya Kestabilan Harga

Inflasi yang rendah dan stabil merupakan prasyarat bagi pertumbuhan ekonomi yang

berkesinambungan yang pada akhirnya memberikan manfaat bagi peningkatan

kesejahteraan masyarakat. Pentingnya pengendalian inflasi didasarkan pada pertimbangan

bahwa inflasi yang tinggi dan tidak stabil memberikan dampak negatif kepada kondisi sosial

ekonomi masyarakat.

Pertama, inflasi yang tinggi akan menyebabkan pendapatan riil masyarakat akan terus turun

sehingga standar hidup dari masyarakat turun dan akhirnya menjadikan semua orang,

terutama orang miskin, bertambah miskin.

Kedua, inflasi yang tidak stabil akan menciptakan ketidakpastian (uncertainty) bagi pelaku

ekonomi dalam mengambil keputusan. Pengalaman empiris menunjukkan bahwa inflasi yang

tidak stabil akan menyulitkan keputusan masyarakat dalam melakukan konsumsi, investasi,

dan produksi, yang pada akhirnya akan menurunkan pertumbuhan ekonomi.

Ketiga, tingkat inflasi domestik yang lebih tinggi dibanding dengan tingkat inflasi di negara

tetangga menjadikan tingkat bunga domestik riil menjadi tidak kompetitif sehingga dapat

memberikan tekanan pada nilai rupiah.

Tanggal : 30/09/2023 Audit Bank Syariah Halaman : 32

Audit Bank Syariah

Bank Indonesia & Inflasi

Inflasi sebagai ‘single objective’

Melalui amanat yang tercakup di Undang Undang tentang Bank Indonesia, tujuan

Bank Indonesia fokus pada pencapaian sasaran tunggal atau ‘single objective-nya’,

yaitu mencapai dan memelihara kestabilan nilai rupiah. Kestabilan nilai rupiah ini

mengandung dua aspek, yaitu kestabilan nilai mata uang terhadap barang dan

jasa, serta kestabilan terhadap mata uang negara lain. Aspek pertama tercermin

pada perkembangan laju inflasi, sementara aspek kedua tercermin pada

perkembangan nilai tukar rupiah terhadap mata uang Negara lain.

Perumusan tujuan tunggal ini dimaksudkan untuk memperjelas sasaran yang harus

dicapai oleh Bank Indonesia serta batas-batas tanggung jawabnya. Dengan

demikian, tercapai atau tidaknya tujuan Bank Indonesia ini kelak akan dapat diukur

dengan mudah. Dalam upaya pencapaian tujuannya, Bank Indonesia menyadari

bahwa pencapaian pertumbuhan ekonomi dan pengendalian inflasi perlu

diselaraskan untuk mencapai hasil yang optimal dan berkesinambungan dalam

jangka panjang.

Tanggal : 30/09/2023 Audit Bank Syariah Halaman : 33

Audit Bank Syariah

Pengendalian Inflasi

Kebijakan moneter Bank Indonesia ditujukan untuk mengelola tekanan harga

yang berasal dari sisi permintaan aggregat (demand management) relatif

terhadap kondisi sisi penawaran. Kebijakan moneter tidak ditujukan untuk

merespon kenaikan inflasi yang disebabkan oleh faktor yang bersifat kejutan

yang bersifat sementara (temporer) yang akan hilang dengan sendirinya

seiring dengan berjalannya waktu.

Sementara inflasi juga dapat dipengaruhi oleh faktor yang berasal dari sisi

penawaran ataupun yang bersifat kejutan (shocks) seperti kenaikan harga

minyak dunia dan adanya gangguan panen atau banjir Dari bobot dalam

keranjang IHK, bobot inflasi yang dipengaruhi oleh faktor kejutan diwakili oleh

kelompok volatile food dan administered prices yang mencakup kurang lebih

40% dari bobot IHK.

Tanggal : 30/09/2023 Audit Bank Syariah Halaman : 34

Audit Bank Syariah

Dengan demikian, kemampuan Bank Indonesia untuk mengendalikan

inflasi sangat terbatas apabila terdapat kejutan (shocks) yang sangat

besar seperti ketika terjadi kenaikan harga BBM di tahun 2005 dan

2008 sehingga menyebabkan adanya lonjakan inflasi.

Dengan pertimbangan bahwa laju inflasi juga dipengaruhi oleh faktor

yang bersifat kejutan tersebut maka pencapaian sasaran inflasi

memerlukan kerjasama dan koordinasi antara pemerintah dan BI

melalui kebijakan makroekonomi yang terintegrasi baik dari kebijakan

fiskal, moneter maupun sektoral. Lebih jauh, karakteristik inflasi

Indonesia yang cukup rentan terhadap kejutan-kejutan (shocks) dari sisi

penawaran memerlukan kebijakan-kebijakan khusus untuk

permasalahan tersebut.

Tanggal : 30/09/2023 Audit Bank Syariah Halaman : 35

Audit Bank Syariah

Dalam tataran teknis, koordinasi antara pemerintah dan BI telah

diwujudkan dengan membentuk Tim Koordinasi Penetapan Sasaran,

Pemantauan dan Pengendalian Inflasi (TPI) di tingkat pusat sejak tahun

2005. Anggota TPI, terdiri dari Bank Indonesia dan departmen teknis

terkait di Pemerintah seperti Departemen Keuangan, Kantor Menko

Bidang Perekonomian, Badan Perencanaan Pembangunan Nasional,

Departemen Perdagangan, Departemen Pertanian, Departemen

Perhubungan, dan Departemen Tenaga Kerja dan Transmigrasi.

Menyadari pentingnya koordinasi tersebut, sejak tahun 2008

pembentukan TPI diperluas hingga ke level daerah. Ke depan, koordinasi

antara Pemerintah dan BI diharapkan akan semakin efektif dengan

dukungan forum TPI baik pusat maupun daerah sehingga dapat

terwujud inflasi yang rendah dan stabil, yang bermuara pada

pertumbuhan ekonomi yang berkesinambungan dan berkelanjutan.

Tanggal : 30/09/2023 Audit Bank Syariah Halaman : 36

Audit Bank Syariah

Transformasi Bank Indonesia

Tanggal : 30/09/2023 Audit Bank Syariah Halaman : 37

Audit Bank Syariah

Transformasi Kebijakan Bank Indonesia

Tanggal : 30/09/2023 Audit Bank Syariah Halaman : 38

Audit Bank Syariah

Transformasi Kebijakan Bank Indonesia

Tanggal : 30/09/2023 Audit Bank Syariah Halaman : 39

Audit Bank Syariah

Transformasi Kebijakan Bank Indonesia

Tanggal : 30/09/2023 Audit Bank Syariah Halaman : 40

Audit Bank Syariah

Moneter – Bank Indonesia

Master Plan Sektor Jasa

Keuangan Indonesia (MPSJKI)

Kewenangan OJK

Tanggal : 30/09/2023 Audit Bank Syariah Halaman : 41

Audit Bank Syariah

Arah Pengembangan MPSJKI

Pada MPSJKI 2015-2019, penyusunannya telah diselaraskan

dengan program pembangunan ekonomi nasional yang telah

dicanangkan oleh Pemerintah melalui Rencana Pembangunan

Jangka Panjang Nasional (RPJPN) 2005-2025 dan Rencana

Pembangunan Jangka Menengah Nasional (RPJMN) 2015-2019.

Arah pengembangan sektor jasa keuangan nasional

dalam Master Plan ini lebih lanjut akan dijabarkan dalam

program-program inisiatif yang lebih rinci

dalam roadmap pengembangan di masing-masing sektor jasa

keuangan.

Tanggal : 30/09/2023 Audit Bank Syariah Halaman : 42

Audit Bank Syariah

Arah Pengembangan MPSJKI

Tanggal : 30/09/2023 Audit Bank Syariah Halaman : 43

Audit Bank Syariah

Arah Pengembangan MPSJKI

Tanggal : 30/09/2023 Audit Bank Syariah Halaman : 44

Audit Bank Syariah

Arah Pengembangan MPSJKI

Tanggal : 30/09/2023 Audit Bank Syariah Halaman : 45

Audit Bank Syariah

Arah Pengembangan MPSJKI

Tanggal : 30/09/2023 Audit Bank Syariah Halaman : 46

Audit Bank Syariah

Arah Pengembangan MPSJKI

Tanggal : 30/09/2023 Audit Bank Syariah Halaman : 47

Audit Bank Syariah

Arah Pengembangan MPSJKI

Tanggal : 30/09/2023 Audit Bank Syariah Halaman : 48

Audit Bank Syariah

Arah Pengembangan MPSJKI

Tanggal : 30/09/2023 Audit Bank Syariah Halaman : 49

Audit Bank Syariah

Arah Pengembangan MPSJKI

Tanggal : 30/09/2023 Audit Bank Syariah Halaman : 50

Audit Bank Syariah

Arah Pengembangan MPSJKI

Tanggal : 30/09/2023 Audit Bank Syariah Halaman : 51

Audit Bank Syariah

Arah Pengembangan MPSJKI

Dengan perubahan dinamika dan kompleksitas di ekonomi dan

sektor keuangan terutama dengan hadirnya teknologi

keuangan yang begitu masif serta telah berakhirnya Master

Plan Sektor Jasa Keuangan 2015- 2019, Otoritas Jasa Keuangan

(OJK) meninjau kembali arah kebijakan sektor jasa keuangan

untuk lima tahun ke depan yang disajikan dalam Master

Plan Sektor Jasa Keuangan Indonesia (MPSJKI) tahun 2020-

2024.

Tanggal : 30/09/2023 Audit Bank Syariah Halaman : 52

Audit Bank Syariah

Arah Pengembangan MPSJKI

Tanggal : 30/09/2023 Audit Bank Syariah Halaman : 53

Audit Bank Syariah

Arah Pengembangan MPSJKI

Master Plan Sektor Jasa Keuangan 2020-2024 akan fokus pada

lima area yaitu :

1. Penguatan ketahanan dan daya saing yang akan dilakukan dengan

mengakselerasi konsolidasi dan penguatan permodalan lembaga jasa

keuangan.

2. Akselerasi transformasi digital.

3. Percepatan pengembangan ekosistem sektor jasa keuangan

4. Perluasan literasi keuangan serta integritas pasar dan lembaga jasa

keuangan.

5. Percepatan dan perluasan penerapan pengawasan berbasis teknologi.

Tanggal : 30/09/2023 Audit Bank Syariah Halaman : 54

Audit Bank Syariah

Arah Pengembangan MPSJKI

Dari arah kebijakan 5 tahun ke depan tersebut, terdapat lima

kebijakan strategis untuk diimplementasikan Tahun 2020 :

Pertama, meningkatkan skala ekonomi industri keuangan melalui

peningkatan nominal modal minimum dan akselerasi konsolidasi

baik konvensional maupun syariah untuk meningkatkan daya

saing dan peran industri jasa keuangan.

Tanggal : 30/09/2023 Audit Bank Syariah Halaman : 55

Audit Bank Syariah

Arah Pengembangan MPSJKI

Kedua, mempersempit regulatory & supervisory gap antar sektor

jasa keuangan untuk mengurangi potensi terjadinya regulatory

arbitrage.

Upaya ini akan dilakukan OJK dengan melanjutkan harmonisasi

pengaturan dan pengawasan di seluruh sektor jasa keuangan,

maupun enforcement-nya terutama di industri keuangan nonbank

termasuk kemungkinan adopsi investment bank.

Tanggal : 30/09/2023 Audit Bank Syariah Halaman : 56

Audit Bank Syariah

Arah Pengembangan MPSJKI

Ketiga, mendorong digitalisasi produk dan layanan keuangan

serta pemanfaatan teknologi dalam mendukung daya saing,

efisiensi dan kepatuhan pada regulasi. Untuk itu, OJK akan terus

membangun ekosistem keuangan digital di industri jasa keuangan

dan industri start-up fintech, termasuk mempercepat upaya

digitalisasi di sektor jasa keuangan dengan mempermudah

perizinan produk dan layanan keuangan berbasis digital seperti

digital banking, open banking dan insurtech.

Tanggal : 30/09/2023 Audit Bank Syariah Halaman : 57

Audit Bank Syariah

Arah Pengembangan MPSJKI

Keempat, yaitu mempercepat penyediaan akses keuangan

masyarakat serta mendorong penerapan market conduct dan

perlindungan konsumen yang lebih baik. Untuk mendukung

upaya ini, pengembangan instrumen akan terus dilakukan untuk

mendukung berbagai proyek infrastruktur dan pengembangan

industri hulu sampai hilir serta pemberdayaan usaha mikro kecil

menengah (UMKM), termasuk instrumen berbasis syariah,

obligasi daerah, dan instrumen berwawasan lingkungan sebagai

upaya mendukung sustainable development goals (SDGs).

Tanggal : 30/09/2023 Audit Bank Syariah Halaman : 58

Audit Bank Syariah

Arah Pengembangan MPSJKI

Kelima, mendorong pengembangan ekosistem ekonomi dan

keuangan syariah. Upaya ini dilakukan dengan bersinergi dalam

menfasilitasi pengembangan industri halal seperti

halal food, halal tourism, fashion dan kosmetik halal dan

beberapa industri halal unggulan Indonesia lainnya.

Tanggal : 30/09/2023 Audit Bank Syariah Halaman : 59

Audit Bank Syariah

Covid-19 Menekan

Perekonomian

Pandemi Covid -19

menekan perekonomian

baik dari sisi demand

maupun supply.

Menurunnya demand

maupun

supply berasal dari

permasalahan pada

medical, businesses

performance, dan

expectation.

Tanggal : 30/09/2023 Audit Bank Syariah Halaman : 60

Audit Bank Syariah

Covid-19 Menekan

Perekonomian

Signifikansi dampak Covid-19

secara umum tergambar pada

penurunan pertumbuhan ekonomi

nasional (baik berupa tekanan

terhadap tingkat inflasi, gangguan

pada supply chain akibat

menurunnya impor bahan baku

dari negara terdampak, neraca

pembayaran yang berpotensi naik,

menurunnya kepercayaan

konsumen, peningkatan

pengangguran, dan rendahnya

penanaman modal asing).

Tanggal : 30/09/2023 Audit Bank Syariah Halaman : 61

Audit Bank Syariah

Covid-19 Menekan

Perekonomian

Pandemi Covid -19

menekan perekonomian

baik dari sisi demand

maupun supply.

Menurunnya demand

maupunsupply berasal dari

permasalahan pada

medical, businesses

performance, dan

expectation.

Tanggal : 30/09/2023 Audit Bank Syariah Halaman : 62

Audit Bank Syariah

Respon Kebijakan terhadap Dampak Covid-19

Tanggal : 30/09/2023 Audit Bank Syariah Halaman : 63

Audit Bank Syariah

Kebijakan Stimulus OJK pada Sektor Jasa Keuangan

Perbankan

Tanggal : 30/09/2023 Audit Bank Syariah Halaman : 64

Audit Bank Syariah

Kebijakan Stimulus OJK pada Sektor Jasa Keuangan

Perbankan

Tanggal : 30/09/2023 Audit Bank Syariah Halaman : 65

Audit Bank Syariah

Kebijakan Stimulus OJK pada Sektor Jasa Keuangan

Pasar Modal

Tanggal : 30/09/2023 Audit Bank Syariah Halaman : 66

Audit Bank Syariah

Kebijakan Stimulus OJK pada Sektor Jasa Keuangan

Pasar Modal

Tanggal : 30/09/2023 Audit Bank Syariah Halaman : 67

Audit Bank Syariah

Kebijakan Stimulus OJK pada Sektor Jasa Keuangan

IKNB

Tanggal : 30/09/2023 Audit Bank Syariah Halaman : 68

Audit Bank Syariah

Kebijakan Stimulus OJK pada Sektor Jasa Keuangan IKNB

Tanggal : 30/09/2023 Audit Bank Syariah Halaman : 69

Audit Bank Syariah

Master Plan Sektor Jasa Keuangan

MEMULIHKAN PEREKONOMIAN NASIONAL SERTA MENINGKATKAN

KETAHANAN

Arah Kebijakan Jangka Pendek 2020-2021

Dukungan Sektor Jasa Keuangan terhadap Program Pemulihan Ekonomi Nasional

Mendukung Monitoring dan Evaluasi Meningkatkan Permintaan Mempercepat Percepatan

Percepatan Kebijakan Stimulus dan Masyarakat,Pengembangan Ekosistem Reformasi

Transisi Normalisasi UMKM, dan Penciptaan Digital Ekonomi

Implementasi PEN IKNB dan Pasar

Kebijakan Lapangan Kerja dan Keuangan yang

Melalui dukungan Modal

• Mendukung program-

pembiayaan pada Relaksasi Prudensial Terintegrasi dalam rangka

program yang diinisiasi

usaha yang Mendorong Menjaga

Pemerintah dalam rangka

bersifat padat karya Telah Diberikan mendukung demand digitalisasi Integritas Pasar

dan/atau memiliki Melanjutkan creation dan penciptaan pada UMKM, BWM, Keuangan

multiplier effect yang implementasi lapangan kerja dan

tinggi terhadap relaksasi kebijakan • Mengakselerasi gerak lainnya serta

perekonomian restrukturisasi kredit/ roda perekonomian di mendorong

pembiayaan secara daerah daerah guna pengawasan

selektif menopang kegiatan berbasis TI

untuk menghindari moral perekonomian

hazard

Tanggal : 30/09/2023 Audit Bank Syariah Halaman : 70

Audit Bank Syariah

Indonesia (MPSJKI) 2021-2025

DAN DAYA SAING SEKTOR JASA KEUANGAN

Tanggal : 30/09/2023 Audit Bank Syariah Halaman : 71

Audit Bank Syariah

Moneter – Bank Indonesia

Master Plan Sektor Jasa

Keuangan Indonesia (MPSJKI)

Kewenangan OJK

Tanggal : 30/09/2023 Audit Bank Syariah Halaman : 72

Audit Bank Syariah

Pembentukan OJK

OJK dibentuk dan dilandasi dengan prinsip tata Kelola yang baik,

meliputi independensi, akuntabilitas, pertenggungjawaban,

transparansi, dan kewajaran (fairness).

OJK adalah Lembaga yang independent dalam melaksanakan

tugas dan wewenangnya, bebas dari campur tangan pihak lain,

kecuali untuk hal-hal yang secara tegas diatur dalam Undang-

Undang tentang OJK, yaitu UU No. 21 Tahun 2011.

Tanggal : 30/09/2023 Audit Bank Syariah Halaman : 73

Audit Bank Syariah

Pembentukan OJK

OJK dibentuk dengan tujuan agar seluruh kegiatan dalam

sektor jasa keuangan:

1. Terselenggara secara teratur, adil, transparan, dan

akuntabel.

2. Mampu mewujudkan system keuangan yang tumbuh

secara berkelanjutan dan stabil; dan

3. Mampu melindungi kepentingan konsumen dan

masyarakat.

Tanggal : 30/09/2023 Audit Bank Syariah Halaman : 74

Audit Bank Syariah

Tugas dan Fungsi OJK

Sejak 31 Desember 2012, fungsi, tugas dan wewenang

pengaturan serta pengawasan kegiatan jasa keuangan di sector

pasar modal, perasuransian, dana pension, Lembaga

pembiayaan dan jasa keuangan lainnya (khusus perbankan

berlaku sejak 1 Januari 2014) beralih dari Menteri Keuangan dan

Badan Pengawas Pasar Modal dan Lembaga Keuangan ke OJK

yang dipimpin oleh Dewan Komisioner yang beranggotakan

Sembilan orang dan bersifat kolektif dan kolegial.

Tanggal : 30/09/2023 Audit Bank Syariah Halaman : 75

Audit Bank Syariah

Tugas dan Fungsi OJK

Di dalam UU No. 21 Tahun 2011 ditegaskan bahwa OJK

melaksanakan tugas pengaturan dan pengawasan terhadap:

1. Kegiatan jasa keuangan di sektor perbankan

2. Kegiatan jasa keuangan di sektor pasar modal; dan

3. Kegiatan jasa keuangan di sektor perasuransian, dana

pensiun, Lembaga pembiayaan, dan Lembaga jasa

keuangan lainnya

Tanggal : 30/09/2023 Audit Bank Syariah Halaman : 76

Audit Bank Syariah

Wewenang & Tanggung Jawab OJK

Dalam melaksanakan tugas pengaturan dan pengawasan di

sector perbankan sebagaimana dimaksud diatas, OJK

mempunyai wewenang;

1. Pengaturan dan pengawasan mengenai kelembagaan bank

yang meliputi:

a. Perizinan untuk pendirian bank, pembukaan kantor bank, anggaran

dasar, rencana Kerja, kepemilikkan, kepengurusan dan sumber daya

manusia, merger, konsolidasi dan akuisisi bank, serta pencabutan izin

usaha bank; dan

b. Kegiatan usaha bank antara lain sumber dana, penyediaan dana,

produk hibridasi, dan aktivitas dibidang jasa.

Tanggal : 30/09/2023 Audit Bank Syariah Halaman : 77

Audit Bank Syariah

Wewenang & Tanggung Jawab OJK

2. Pengaturan dan pengawasan mengenai Kesehatan bank yang

meliputi :

a. Likuiditas, rentabilitas, solvabilitas, kualitas asset, rasio kecukupan

modal minimum, batas maksimum pemberian kredit, rasio pinjaman

terhadap simpanan, dan pencadangan bank;

b. Laporan bank yang terkait dengan Kesehatan dan kinerja bank

c. Sistem informasi debitur;

d. Pengujian kredit; dan

e. Standar akuntansi bank.

Tanggal : 30/09/2023 Audit Bank Syariah Halaman : 78

Audit Bank Syariah

Wewenang & Tanggung Jawab OJK

3. Pengaturan dan pengawasan mengenai aspek kehati-hatian

bank, meliputi :

a. Manajemen risiko;

b. Tata Kelola bank;

c. Prinsip mengenal nasabah dan anti pencucian uang; dan;

d. Pencegahan pembiayaan terorisme dan kejahatan perbankan; serta

e. Pemeriksaan bank.

Tanggal : 30/09/2023 Audit Bank Syariah Halaman : 79

Audit Bank Syariah

Wewenang & Tanggung Jawab OJK

OJK juga berkoordinasi dengan Bank Indonesia dalam membuat

peraturan pengawasan di bidang perbankan antara lain:

1. Kewajiban pemenuhan modal minimum bank;

2. Sistem Informasi perbankan yang terpadu;

3. Kebijakan penerimaan dana dari luar negeri (valas dan PKLN);

4. Produk perbankan, transaksi derivative, dan kegiatan usaha bank

lainnya;

5. Penentuan institusi bank yang masuk kategori systemically

important bank; serta

6. Data lain yang dikecualikan dari ketentuan tentang kerahasiaan

informasi.

Tanggal : 30/09/2023 Audit Bank Syariah Halaman : 80

TERIMA KASIH

Wassalamu’alaikum Warohmatullohi

Wabarokatuh.

Tanggal : 30/09/2023 Audit Bank Syariah Halaman : 81

Anda mungkin juga menyukai

- Ekonomi makro menjadi sederhana, berinvestasi dengan menafsirkan pasar keuangan: Cara membaca dan memahami pasar keuangan agar dapat berinvestasi secara sadar berkat data yang disediakan oleh ekonomi makroDari EverandEkonomi makro menjadi sederhana, berinvestasi dengan menafsirkan pasar keuangan: Cara membaca dan memahami pasar keuangan agar dapat berinvestasi secara sadar berkat data yang disediakan oleh ekonomi makroBelum ada peringkat

- Kebanksentralan (BI)Dokumen33 halamanKebanksentralan (BI)Perdana Wahyu Santosa80% (5)

- KebanksentralanDokumen42 halamanKebanksentralanDandik Hajil Akbar100% (3)

- Kebijakan MoneterDokumen28 halamanKebijakan MoneterMuhammadEkoPrab100% (1)

- Makalah Bank IndonesiaDokumen9 halamanMakalah Bank IndonesiaRizky Al Fauzi II100% (1)

- Swot Bank BriDokumen8 halamanSwot Bank BriAryadika100% (1)

- Bank Indonesia PDFDokumen21 halamanBank Indonesia PDFFajar IndrawanBelum ada peringkat

- ProfilDokumen3 halamanProfilannisafitri1715.afBelum ada peringkat

- KEBANKSENTRALANDokumen17 halamanKEBANKSENTRALANswariyanatar putriBelum ada peringkat

- Babak Baru Dalam Sejarah Bank IndonesiaDokumen3 halamanBabak Baru Dalam Sejarah Bank Indonesiabudiyono.2019Belum ada peringkat

- Resume Dan Study Kasus Bank IndonesiaDokumen4 halamanResume Dan Study Kasus Bank IndonesiaWinni DepariBelum ada peringkat

- Bahan Wawancara BI-1Dokumen4 halamanBahan Wawancara BI-1Fariz PutraBelum ada peringkat

- Fungsi Bank SentralDokumen4 halamanFungsi Bank SentraldianaBelum ada peringkat

- Tentang BIDokumen3 halamanTentang BIAndi Riska fitrianiBelum ada peringkat

- Makalah Lembaga Keuangan Kelompok 2Dokumen12 halamanMakalah Lembaga Keuangan Kelompok 2Fernando AmosiaBelum ada peringkat

- 3.6 - Bank SentralDokumen20 halaman3.6 - Bank SentralFarid BaihaqiBelum ada peringkat

- Bank Sentral RingkasanDokumen12 halamanBank Sentral RingkasanMitaZaliantyBelum ada peringkat

- Chapter 2Dokumen14 halamanChapter 2Andrea SolihahBelum ada peringkat

- LAPORAN PKL Cindy AgustinaDokumen15 halamanLAPORAN PKL Cindy AgustinaRika Santika50% (2)

- Makalah KLP (2) Kebanksentralan Dan Keuangan DigitalDokumen6 halamanMakalah KLP (2) Kebanksentralan Dan Keuangan DigitalMita Utami SiagianBelum ada peringkat

- Tujuan Dan Tugas Pokok Bank Indonesia Sebagai BankDokumen10 halamanTujuan Dan Tugas Pokok Bank Indonesia Sebagai BankAstri CahyaningtyasBelum ada peringkat

- Tentang BIDokumen70 halamanTentang BIsahmin sahminBelum ada peringkat

- Makalah Bank Indonesia Dan Kebijakan Moneter Perkreditan Bab 7Dokumen20 halamanMakalah Bank Indonesia Dan Kebijakan Moneter Perkreditan Bab 7IqbaaleBelum ada peringkat

- Materi Tawaran Moneter KLP 9Dokumen19 halamanMateri Tawaran Moneter KLP 9viaBelum ada peringkat

- Sejarah Perkembangan Bank Sentral Di NusantaraDokumen16 halamanSejarah Perkembangan Bank Sentral Di Nusantaracasmirah mirahBelum ada peringkat

- Intrumen Kebijakan Moneter, Inflasi Dan Nilai TukarDokumen18 halamanIntrumen Kebijakan Moneter, Inflasi Dan Nilai TukarIdris SyahputraBelum ada peringkat

- Tujuan Tugas Dan Peranan Bank IndonesiaDokumen5 halamanTujuan Tugas Dan Peranan Bank Indonesiasamarinda1990Belum ada peringkat

- Makalah Bank IndonesiaDokumen24 halamanMakalah Bank Indonesiar1fuk1Belum ada peringkat

- Tugas Kuis KEBANKSENTRALANDokumen5 halamanTugas Kuis KEBANKSENTRALANYuriska HauraBelum ada peringkat

- Otoritas Moneter Di Indonesia Dan Amerika Serikat Dan APIDokumen18 halamanOtoritas Moneter Di Indonesia Dan Amerika Serikat Dan APISatria ParthaBelum ada peringkat

- Materi Bank IndonesiaDokumen53 halamanMateri Bank IndonesiaLullaby CabinetBelum ada peringkat

- Isi Makalah BLKDokumen24 halamanIsi Makalah BLKmuhammad daffa AlghafiqihBelum ada peringkat

- Kebanksentralan - PS1 - Tugas Pertemuan Ke 4 - Kelompok 3Dokumen8 halamanKebanksentralan - PS1 - Tugas Pertemuan Ke 4 - Kelompok 3maharBelum ada peringkat

- Fungsi Dan Peranan Lembaga Keuangan Umum Dan Lembaga Keuangan Central Beserta Instrumen Yang DigunakanDokumen8 halamanFungsi Dan Peranan Lembaga Keuangan Umum Dan Lembaga Keuangan Central Beserta Instrumen Yang DigunakanDwipangga KurniawanBelum ada peringkat

- Lembar Kegiatan SiswaDokumen12 halamanLembar Kegiatan SiswaLatiful HidayatBelum ada peringkat

- Dina Riski 211223028 (Makalah Pengantar Ekonomi Makro)Dokumen9 halamanDina Riski 211223028 (Makalah Pengantar Ekonomi Makro)Rafi AnggaraBelum ada peringkat

- Artikel Tugas Pokok BIDokumen5 halamanArtikel Tugas Pokok BIRenaldy PamungkasBelum ada peringkat

- Laporan PKL BI - Samuel ArijanDokumen15 halamanLaporan PKL BI - Samuel ArijanRika SantikaBelum ada peringkat

- Peran, Tugas, Dan Wewenang Bank SentralDokumen4 halamanPeran, Tugas, Dan Wewenang Bank SentralNf SrgBelum ada peringkat

- Kebanksentralan - Eki 319 B - Ni Kadek Widya Kristyanti - 1807511023Dokumen6 halamanKebanksentralan - Eki 319 B - Ni Kadek Widya Kristyanti - 1807511023diva wigunaBelum ada peringkat

- Pupm Sesi 1Dokumen18 halamanPupm Sesi 1Evi Nur KhotimahBelum ada peringkat

- Tujuan Bank IndonesiaDokumen3 halamanTujuan Bank IndonesiaSetiawati WatiBelum ada peringkat

- Artikel Ilmiah NewDokumen23 halamanArtikel Ilmiah NewTRO UKBBelum ada peringkat

- Tugas Ekonomi PembangunanDokumen18 halamanTugas Ekonomi PembangunanNeni RomayantiBelum ada peringkat

- Kebijakan Makroprudensial Di IndonesiaDokumen4 halamanKebijakan Makroprudensial Di IndonesiaSutri CahyatiBelum ada peringkat

- Bab II - Ekonomi Bank IndonesiaDokumen5 halamanBab II - Ekonomi Bank IndonesiaShopieyani ShopiBelum ada peringkat

- Kumpulan SoalDokumen11 halamanKumpulan SoalNurhafniBelum ada peringkat

- Pengertian Dan Makna Akuntabilitas Dan Transparansi Bank SentralDokumen5 halamanPengertian Dan Makna Akuntabilitas Dan Transparansi Bank SentralFadhilah aurelBelum ada peringkat

- Jbptunikompp GDL Rianfikrim 24992 6 10.babDokumen15 halamanJbptunikompp GDL Rianfikrim 24992 6 10.babHappy yuhanaBelum ada peringkat

- Resume Kunjungan Bank Indonesia Samarinda (Rinda Fergiawan 074)Dokumen6 halamanResume Kunjungan Bank Indonesia Samarinda (Rinda Fergiawan 074)Rinda FergiawannBelum ada peringkat

- BANK VII Widia PutriDokumen13 halamanBANK VII Widia PutriWijaya PutraBelum ada peringkat

- 10.bank Indonesia TujuanDokumen7 halaman10.bank Indonesia TujuanǢTHELĬŅĐɛɜBelum ada peringkat

- Makalah Bank IndonesiaDokumen13 halamanMakalah Bank IndonesiaRizky SpaerBelum ada peringkat

- Rangkuman Hasil Diskusi Kelompok 4Dokumen6 halamanRangkuman Hasil Diskusi Kelompok 4Memi SarmilaBelum ada peringkat

- Artikel Kebijakan MoneterDokumen13 halamanArtikel Kebijakan MonetermirdaahayaBelum ada peringkat

- Bank IndonesiaDokumen8 halamanBank IndonesiaRio Anthony AntangBelum ada peringkat

- Kebijakan Moneter Suatu Negara Hubungannya Dengan Menejemen PerkreditanDokumen6 halamanKebijakan Moneter Suatu Negara Hubungannya Dengan Menejemen PerkreditanUwang SaputraBelum ada peringkat

- Bank Syariah Mandiri Raih Penghargaan EuromoneyDokumen4 halamanBank Syariah Mandiri Raih Penghargaan Euromoneybakso yasminBelum ada peringkat

- Fungsi Dan Peranan BankDokumen5 halamanFungsi Dan Peranan BankLatifBelum ada peringkat

- Pengertian Sistem Perbankan Di IndonesiaDokumen4 halamanPengertian Sistem Perbankan Di IndonesiaFriskilia RenmaurBelum ada peringkat

- 1 - Esensi Dan Filosofi Produk HalalDokumen20 halaman1 - Esensi Dan Filosofi Produk HalalDilla NurulBelum ada peringkat

- 2 - Kebijakan HalalDokumen17 halaman2 - Kebijakan HalalDilla NurulBelum ada peringkat

- Modul 10 (Konsep Operasional Asuransi Kerugian Syariah)Dokumen73 halamanModul 10 (Konsep Operasional Asuransi Kerugian Syariah)Dilla NurulBelum ada peringkat

- Percakapan CS and NasabahDokumen11 halamanPercakapan CS and NasabahDilla NurulBelum ada peringkat