Anda mungkin juga menyukai

- BKU Dan B.pembantu Bank, Kas TunaiDokumen9 halamanBKU Dan B.pembantu Bank, Kas TunaiDr.H.Syafrial Evi MS,S.Sos,MM89% (19)

- Contoh Buku Kas TunaiDokumen4 halamanContoh Buku Kas TunaiArra Pena100% (1)

- Buku Pembantu Kas TunaiDokumen7 halamanBuku Pembantu Kas TunaiRis KyBelum ada peringkat

- Berita Acara Penutupan KasDokumen1 halamanBerita Acara Penutupan Kasmaisura100% (5)

- Buku Pembantu BankDokumen24 halamanBuku Pembantu BankJek Lek100% (1)

- Kode Rekening Belanja DaerahDokumen33 halamanKode Rekening Belanja Daerahnovaanggereyni100% (1)

- Rkas Bop Swasta Reguler Dan Kinerja 2023Dokumen2 halamanRkas Bop Swasta Reguler Dan Kinerja 2023faruq mamun100% (3)

- Anggaran Rumah Tangga Komite TKDokumen5 halamanAnggaran Rumah Tangga Komite TKAgus Priatna Priatna67% (3)

- Rkas Perencanaan Arkas Paud 2024Dokumen6 halamanRkas Perencanaan Arkas Paud 2024imas sri mulyatiBelum ada peringkat

- Surat Pernyataan Tanggung Jawab Belanja BOSDokumen2 halamanSurat Pernyataan Tanggung Jawab Belanja BOSFathur Rohim50% (2)

- Formulir BOS K7b Dan K7cDokumen2 halamanFormulir BOS K7b Dan K7cSmpBudiUtamaBelum ada peringkat

- Format Bos-K7b Register Penutupan KasDokumen2 halamanFormat Bos-K7b Register Penutupan KasFathur Salman100% (4)

- Proker PPDB 2021 Ra Ibkh Sudah Di EditDokumen11 halamanProker PPDB 2021 Ra Ibkh Sudah Di Editahmad fauziBelum ada peringkat

- Kelengkapan SPJDokumen2 halamanKelengkapan SPJLilik Murni Hayati100% (1)

- MISetrenBOSDokumen102 halamanMISetrenBOSjaniwar_afriady85% (54)

- Surat Pernyataan Saldo Akhir Dana Bos 2019Dokumen2 halamanSurat Pernyataan Saldo Akhir Dana Bos 2019Amir Syaifudin100% (2)

- BUKU PEMBANTU PANJARDokumen2 halamanBUKU PEMBANTU PANJARSea ManBelum ada peringkat

- Contoh Laporan Pertangungjawaban Bop Paud ApbdDokumen10 halamanContoh Laporan Pertangungjawaban Bop Paud ApbdHidayatus Sa'diyah100% (1)

- BERITA ACARA PENUTUPAN KASDokumen7 halamanBERITA ACARA PENUTUPAN KASPaskibra Semma100% (1)

- Buku Pembantu PajakDokumen4 halamanBuku Pembantu PajakDhanyDesember75% (4)

- Kode Arkas - Rkas Paud 2024-OkDokumen5 halamanKode Arkas - Rkas Paud 2024-OkNanang Saepul100% (1)

- Buku Saku Pengawasan Penatausahaan Dana Bos Dan Bop V.1.0Dokumen18 halamanBuku Saku Pengawasan Penatausahaan Dana Bos Dan Bop V.1.0putri priyatin100% (1)

- SKP Kepsek 2022Dokumen15 halamanSKP Kepsek 2022Husein Riadi100% (1)

- Kelengkapan SPJDokumen2 halamanKelengkapan SPJjonasdeBelum ada peringkat

- Instrumen EDMDokumen5 halamanInstrumen EDMNita AstutiBelum ada peringkat

- Contoh Nota Pesanan Kegiatan Bos SmaDokumen1 halamanContoh Nota Pesanan Kegiatan Bos SmaAnonymous W23ePXBU075% (4)

- RINCIAN PEMBIAYAAN ANBK SD/SMPDokumen1 halamanRINCIAN PEMBIAYAAN ANBK SD/SMPWira 'Wiwit Wiranto'100% (1)

- Contoh Rencana Penggunaan Dana Bos PDFDokumen4 halamanContoh Rencana Penggunaan Dana Bos PDFMuhammad Taufik50% (4)

- Register Penutupan Kas Dan Berita Acara April 2016Dokumen2 halamanRegister Penutupan Kas Dan Berita Acara April 2016MuhammadIdris100% (1)

- Berita Acara Bos Tahun 2023Dokumen1 halamanBerita Acara Bos Tahun 2023MOHAMMAD HAKIMUS SOLIHINBelum ada peringkat

- Surat Pernyataan Dana BosDokumen1 halamanSurat Pernyataan Dana BosMustafa Kholil Syamsuddin0% (2)

- Teori 6-Th 2022 Pengendalian Kas Jurnal ReciprocalDokumen34 halamanTeori 6-Th 2022 Pengendalian Kas Jurnal Reciprocal1111 Magdalena AnggraeniBelum ada peringkat

- PENCATATAN_KEUANGANDokumen4 halamanPENCATATAN_KEUANGANnurzanahBelum ada peringkat

- Dana Kas KecilDokumen12 halamanDana Kas KecilDik Dik WirantoBelum ada peringkat

- KAS DAN SETARA KASDokumen9 halamanKAS DAN SETARA KASGumulya Sonny Marcel KusumaBelum ada peringkat

- KAS DAN PENGENDALIANNYADokumen55 halamanKAS DAN PENGENDALIANNYAAmv CheksBelum ada peringkat

- SAPD - Kas Dan Setara Kas PrintDokumen33 halamanSAPD - Kas Dan Setara Kas Printagus100% (1)

- AKUNTANSI KAS DAN BANKDokumen7 halamanAKUNTANSI KAS DAN BANKLaula AmndaBelum ada peringkat

- Bahan Ajar Rekonsiliasi BankDokumen11 halamanBahan Ajar Rekonsiliasi BankwanaBelum ada peringkat

- KAS DAN SETARA KASDokumen4 halamanKAS DAN SETARA KASsiti maryamBelum ada peringkat

- Mid Akuntansi 100 AminnDokumen6 halamanMid Akuntansi 100 Aminnskylightgaming29Belum ada peringkat

- Siklus Akuntansi Perusahaan Jasa A2 B1 10112023Dokumen31 halamanSiklus Akuntansi Perusahaan Jasa A2 B1 10112023Al AminBelum ada peringkat

- Materi Kd. 3.15. Menerapkan Pembuatan Laporan Dana Kas Kecil Dengan Metode Fluktuasi OTK Keuangan 12Dokumen15 halamanMateri Kd. 3.15. Menerapkan Pembuatan Laporan Dana Kas Kecil Dengan Metode Fluktuasi OTK Keuangan 12Muhammad Syaifullah16Belum ada peringkat

- P.7 Aktifitas Pelaporan Kas KecilDokumen27 halamanP.7 Aktifitas Pelaporan Kas KecilUmi KhofifahBelum ada peringkat

- Tugas1 OperasionalbankDokumen6 halamanTugas1 Operasionalbankrudi extradaBelum ada peringkat

- Pengantar Akuntansi 2 - Jan-2020Dokumen77 halamanPengantar Akuntansi 2 - Jan-2020hy8q62gx2dBelum ada peringkat

- MB - Pengelolaan Keuangan - BKM Dan KSM OkDokumen25 halamanMB - Pengelolaan Keuangan - BKM Dan KSM OkLaurance Feien100% (1)

- Bab Iii 4Dokumen8 halamanBab Iii 4fahri123xzBelum ada peringkat

- Kas Setara Kas PajakDokumen16 halamanKas Setara Kas PajakAtikaBelum ada peringkat

- KAS & BANK OPTIMALKANDokumen18 halamanKAS & BANK OPTIMALKANJenet MBireBelum ada peringkat

- Produk Tabungan FlexibelDokumen4 halamanProduk Tabungan FlexibelAswar FitrahBelum ada peringkat

- Modul Pengantar Akuntansi.Dokumen79 halamanModul Pengantar Akuntansi.Ikhsan MuharomBelum ada peringkat

- AKUNTANSI DI UNIT KERJA BANKDokumen30 halamanAKUNTANSI DI UNIT KERJA BANKYey100% (2)

- Pendek PenjualanDokumen12 halamanPendek PenjualanAsep SupriatnaBelum ada peringkat

- Akuntansi Perpajakan Week 2Dokumen90 halamanAkuntansi Perpajakan Week 2Ahsan FirdausBelum ada peringkat

- KAS DAN BANKDokumen10 halamanKAS DAN BANKJaiyanti YantiBelum ada peringkat

- Tugas ItaDokumen12 halamanTugas ItahartonoyelovemimaBelum ada peringkat

- Kas Dan Setara Kas 2024Dokumen25 halamanKas Dan Setara Kas 2024XI-IPS 3-29-Reisya Adelia Putri A. ABelum ada peringkat

- Makalah Kelompok 2Dokumen30 halamanMakalah Kelompok 2Wana MariskaBelum ada peringkat

- BUKU AKUNTANSIDokumen26 halamanBUKU AKUNTANSIPuskesmas Sungai Besar100% (1)

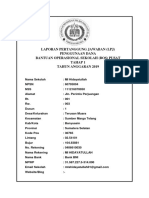

- LPJ BOS PUSAT MI HIDAYATULLAH 2019Dokumen1 halamanLPJ BOS PUSAT MI HIDAYATULLAH 2019SDN12 SUMBER MARGA TELANGBelum ada peringkat

- LPJ BOS PUSAT MI HIDAYATULLAH 2019Dokumen1 halamanLPJ BOS PUSAT MI HIDAYATULLAH 2019SDN12 SUMBER MARGA TELANGBelum ada peringkat

- KELENGKAPANDokumen3 halamanKELENGKAPANSDN12 SUMBER MARGA TELANGBelum ada peringkat

- Formulir Dapodik 2016 SD SMP SLBDokumen30 halamanFormulir Dapodik 2016 SD SMP SLBSDN12 SUMBER MARGA TELANGBelum ada peringkat

- Ra Al HidayahDokumen4 halamanRa Al HidayahSDN12 SUMBER MARGA TELANGBelum ada peringkat

- 1 Pengurus ImtaqDokumen1 halaman1 Pengurus ImtaqSDN12 SUMBER MARGA TELANGBelum ada peringkat

- Soal Ujian Pas MasterDokumen3 halamanSoal Ujian Pas MasterSDN12 SUMBER MARGA TELANGBelum ada peringkat

- Rekap Kelengkapan Sekolah UnbkDokumen2 halamanRekap Kelengkapan Sekolah UnbkSDN12 SUMBER MARGA TELANGBelum ada peringkat

- PAS PJOKDokumen3 halamanPAS PJOKSDN12 SUMBER MARGA TELANGBelum ada peringkat

- RegisterDokumen3 halamanRegisterSDN12 SUMBER MARGA TELANGBelum ada peringkat

- BIODATADokumen1 halamanBIODATASDN12 SUMBER MARGA TELANGBelum ada peringkat

- KEGIATANPRAWISUDADokumen1 halamanKEGIATANPRAWISUDASDN12 SUMBER MARGA TELANGBelum ada peringkat

- ADokumen1 halamanASDN12 SUMBER MARGA TELANGBelum ada peringkat

- Harap TenangDokumen3 halamanHarap TenangSDN12 SUMBER MARGA TELANGBelum ada peringkat

- Soal UjianDokumen1 halamanSoal UjianSDN12 SUMBER MARGA TELANGBelum ada peringkat

- BIODATADokumen1 halamanBIODATASDN12 SUMBER MARGA TELANGBelum ada peringkat

- BAserahterimaDokumen2 halamanBAserahterimaLee Xian JingBelum ada peringkat

- BAHASA INDONESIADokumen10 halamanBAHASA INDONESIASDN12 SUMBER MARGA TELANGBelum ada peringkat

- BiodataDokumen1 halamanBiodataSDN12 SUMBER MARGA TELANGBelum ada peringkat

- Soal Tes Jurusan Sesi 1Dokumen8 halamanSoal Tes Jurusan Sesi 1SDN12 SUMBER MARGA TELANGBelum ada peringkat

- GudangDokumen20 halamanGudangSDN12 SUMBER MARGA TELANGBelum ada peringkat

- KEGIATAN pRA WISUDADokumen1 halamanKEGIATAN pRA WISUDASDN12 SUMBER MARGA TELANGBelum ada peringkat

- Laporan Pengucapan Janji Dan PrakataDokumen2 halamanLaporan Pengucapan Janji Dan PrakataSDN12 SUMBER MARGA TELANGBelum ada peringkat