Anda mungkin juga menyukai

- Soal PT Tersenyumlah - STANDokumen3 halamanSoal PT Tersenyumlah - STANTir TiaraBelum ada peringkat

- Lab Pajak-PPh Badan - Kasus 3 - PT YOGYATEX - Selviana Novita Sari - 023001800021Dokumen11 halamanLab Pajak-PPh Badan - Kasus 3 - PT YOGYATEX - Selviana Novita Sari - 023001800021SelvianaBelum ada peringkat

- Jawaban BonaDokumen8 halamanJawaban BonaboongjaeBelum ada peringkat

- WS PPH Badan PT KEDIRITEXDokumen8 halamanWS PPH Badan PT KEDIRITEXKsatriobimo Cahyoputro WidiprakosoBelum ada peringkat

- Perhitungan PPH BadanDokumen2 halamanPerhitungan PPH Badanqori mikraniBelum ada peringkat

- Rama Sholahuddin - 1911000167 - Soal PajakDokumen11 halamanRama Sholahuddin - 1911000167 - Soal PajakRamaBelum ada peringkat

- Mid Akd b1c121042Dokumen53 halamanMid Akd b1c121042Komang MartiniBelum ada peringkat

- Soal PPH BadanDokumen8 halamanSoal PPH Badanarina setyaningrumBelum ada peringkat

- 1 Soal Dan Jawaban PPH BadanDokumen24 halaman1 Soal Dan Jawaban PPH BadanAyu Syamsii RahayuBelum ada peringkat

- TG - Kasus.2 - Perencanaan PajakDokumen4 halamanTG - Kasus.2 - Perencanaan PajakElsha FitriBelum ada peringkat

- Latihan Akuntansi PajakDokumen4 halamanLatihan Akuntansi PajakRenada StorageBelum ada peringkat

- Praktikum Perpajakan BE-SPT 1771-Kasus 1-PT Sepatu BataDokumen49 halamanPraktikum Perpajakan BE-SPT 1771-Kasus 1-PT Sepatu Batadewi nurmaniaBelum ada peringkat

- Contoh Rekon FiskalDokumen6 halamanContoh Rekon FiskalAbie YashaBelum ada peringkat

- Tugas #1Dokumen2 halamanTugas #1Bella FatmaBelum ada peringkat

- Tugas Akuntansi Lanjutan IIDokumen28 halamanTugas Akuntansi Lanjutan IIFirsta SoendoyoBelum ada peringkat

- Latihan RekonselDokumen6 halamanLatihan RekonselAnggi WahyuBelum ada peringkat

- Latihan PPH Badan Versi 1Dokumen8 halamanLatihan PPH Badan Versi 1jaya arthagemilang168Belum ada peringkat

- Cut Sulfa Midterm Akuntan BiayaDokumen15 halamanCut Sulfa Midterm Akuntan Biayacutsulfa02Belum ada peringkat

- Latihan Rekonsiliasi Fiskal 2022Dokumen8 halamanLatihan Rekonsiliasi Fiskal 2022marinaBelum ada peringkat

- Arus Kas Dan Beberapa Topik Lain Dalam CapitalDokumen24 halamanArus Kas Dan Beberapa Topik Lain Dalam CapitalVelia YolandaBelum ada peringkat

- Muhammad Firmansyah PajakDokumen10 halamanMuhammad Firmansyah PajakMuhammad FirmansyahBelum ada peringkat

- Tugas Studi Kasus CITRADokumen6 halamanTugas Studi Kasus CITRANuraya JellyBelum ada peringkat

- Soal Ujian PPH BadanDokumen2 halamanSoal Ujian PPH Badanjaya arthagemilang168Belum ada peringkat

- Soal UAS PERPAJAKAN-Kamis 7 Juli22-Jan 13.15 (Terverifikasi)Dokumen11 halamanSoal UAS PERPAJAKAN-Kamis 7 Juli22-Jan 13.15 (Terverifikasi)Sylphin FordBelum ada peringkat

- Kuis PajakDokumen11 halamanKuis PajakViona AnggraeniBelum ada peringkat

- PPAK MP Rika Abpriana Dewi 21.4.01.31.0406 Bu TriDokumen17 halamanPPAK MP Rika Abpriana Dewi 21.4.01.31.0406 Bu TriEko PrasetioBelum ada peringkat

- PPH Badan Dan SPTDokumen14 halamanPPH Badan Dan SPTpcipm pcipmsebrangulu2plgBelum ada peringkat

- Excel Soal KorfisDokumen21 halamanExcel Soal KorfisRIZKY60% (5)

- PPH Pasal 25Dokumen8 halamanPPH Pasal 25Dian GustianiBelum ada peringkat

- Tugas - 10 - Jawaban KasusDokumen5 halamanTugas - 10 - Jawaban KasusarisBelum ada peringkat

- 7-5 PT Bagindo Dan PT PunggawaDokumen3 halaman7-5 PT Bagindo Dan PT PunggawaTeam 1Belum ada peringkat

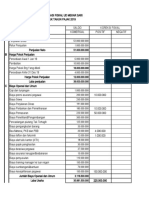

- Contoh Rapb Bumdes 2021Dokumen11 halamanContoh Rapb Bumdes 2021Bucik ErnaBelum ada peringkat

- Jawaban Badan Pt. Realita Jaya MandiriDokumen8 halamanJawaban Badan Pt. Realita Jaya MandiriVita Via PuspitaBelum ada peringkat

- Artikel ASP Matrikulasi Kelas B 2012Dokumen6 halamanArtikel ASP Matrikulasi Kelas B 2012Ning InggitaBelum ada peringkat

- 1 SOAL PPH Badan PT TersenyumlahDokumen16 halaman1 SOAL PPH Badan PT TersenyumlahIlham Purnama AjiBelum ada peringkat

- Soal Ujian Akuntansi Pajak UMJ 2022 HariyantoDokumen6 halamanSoal Ujian Akuntansi Pajak UMJ 2022 HariyantoIlham NadhirBelum ada peringkat

- Rekonsiliasi Fiskal PT Ogah Rugi - EnthyDokumen4 halamanRekonsiliasi Fiskal PT Ogah Rugi - EnthyEnthy SuciBelum ada peringkat

- UntitledDokumen3 halamanUntitledAsy Syifa AzzahraBelum ada peringkat

- Rekonsiliasi PT Laris Manis - Rizka MutiaraDokumen6 halamanRekonsiliasi PT Laris Manis - Rizka MutiaraevlinBelum ada peringkat

- QuizPajak2 FreesyaShabrin 1751118Dokumen7 halamanQuizPajak2 FreesyaShabrin 1751118anya annisaBelum ada peringkat

- PT - Lembayung 2012-1Dokumen6 halamanPT - Lembayung 2012-1Sindy Agisni MaharanyBelum ada peringkat

- Ajib Ganteng Banget Gak Sih Goreng GorengDokumen24 halamanAjib Ganteng Banget Gak Sih Goreng GorengTeo RinBelum ada peringkat

- SPT 1770 (Ratnasari Hartanto)Dokumen13 halamanSPT 1770 (Ratnasari Hartanto)Ratnasari HartantoBelum ada peringkat

- Buker Ahli MPP 2016 (Edit)Dokumen12 halamanBuker Ahli MPP 2016 (Edit)Ailsya FazaBelum ada peringkat

- Jawaban Badan Pt. Realita Jaya MandiriDokumen9 halamanJawaban Badan Pt. Realita Jaya MandiriArief BudimanBelum ada peringkat

- Rekonsiliasi Fiskal PT Unik & PT Cinta KasihDokumen8 halamanRekonsiliasi Fiskal PT Unik & PT Cinta Kasihverlyarin100% (2)

- Uas Lab Pajak 1Dokumen11 halamanUas Lab Pajak 1Irfan WBelum ada peringkat

- DocumentDokumen13 halamanDocumentEka Resti KinasihBelum ada peringkat

- Septian - SOLUSI PT - SANNDANG-REKONSILIASI FISKAL-Modul 3Dokumen2 halamanSeptian - SOLUSI PT - SANNDANG-REKONSILIASI FISKAL-Modul 3Septian TssBelum ada peringkat

- Uas PerpajakanDokumen4 halamanUas PerpajakanAkaiBelum ada peringkat

- Rekonsiliasi FiskalDokumen15 halamanRekonsiliasi FiskalAlifiany MardhiahBelum ada peringkat

- Kertas Kerja - Susper B - 2021Dokumen4 halamanKertas Kerja - Susper B - 2021Nadila CantikapBelum ada peringkat

- Bab 13 Estimasi Arus KasDokumen11 halamanBab 13 Estimasi Arus KasYogi Anggara PutraBelum ada peringkat

- Lembar Jawaban 0Dokumen8 halamanLembar Jawaban 0nprhatiwiBelum ada peringkat

- Bisnis Plan WarnetDokumen10 halamanBisnis Plan WarnetRobert ManaluBelum ada peringkat

- Tugas Ekonomi AbdiDokumen2 halamanTugas Ekonomi AbdiElma Dnt134Belum ada peringkat

- Soal Latihan Analisa Transaksi Dan Laporan Keuangan Dengan Pers AkuntansiDokumen23 halamanSoal Latihan Analisa Transaksi Dan Laporan Keuangan Dengan Pers AkuntansiRisma Waty Dewi67% (3)

- 01 PPH Op 20222Dokumen6 halaman01 PPH Op 20222ApryllyBelum ada peringkat

- 14 - Muhammad Syaifuddin - Hutang BankDokumen4 halaman14 - Muhammad Syaifuddin - Hutang BankSyaifuddinBelum ada peringkat

- Muhammad Syaifuddin - 14 - UAS MANOPDokumen3 halamanMuhammad Syaifuddin - 14 - UAS MANOPSyaifuddinBelum ada peringkat

- Prayogi Antya Raharja - AM3B - 18 - PPN Dan PPNBMDokumen2 halamanPrayogi Antya Raharja - AM3B - 18 - PPN Dan PPNBMSyaifuddinBelum ada peringkat

- Uassia - Muhammad Syaifuddin - 44417116Dokumen4 halamanUassia - Muhammad Syaifuddin - 44417116SyaifuddinBelum ada peringkat

- PSAP 12 Akrual 10102014Dokumen26 halamanPSAP 12 Akrual 10102014AdhytiaNoviantiBelum ada peringkat

- Print Jadwal PerkuliahanDokumen1 halamanPrint Jadwal PerkuliahanSyaifuddinBelum ada peringkat

- Presentation 1Dokumen6 halamanPresentation 1SyaifuddinBelum ada peringkat

- Mekanisme Lomba Essai Semoga LancarDokumen1 halamanMekanisme Lomba Essai Semoga LancarSyaifuddinBelum ada peringkat