Anda mungkin juga menyukai

- Eka02020201022siklus Pendapatan (Penjualan & Penerimaan Kas)Dokumen14 halamanEka02020201022siklus Pendapatan (Penjualan & Penerimaan Kas)akun unikalBelum ada peringkat

- Siklus PembelianDokumen6 halamanSiklus PembelianFebriyani ThesarianaBelum ada peringkat

- Flow Chart PembelianDokumen4 halamanFlow Chart PembelianIlham DoankBelum ada peringkat

- Format Permohonan AngsuranDokumen11 halamanFormat Permohonan Angsuranerwin sadegaBelum ada peringkat

- Sop Penjualan KreditDokumen4 halamanSop Penjualan KreditafinaBelum ada peringkat

- Sistem penjualan dan pembelian manualDokumen17 halamanSistem penjualan dan pembelian manualNaimahSulistianingsihBelum ada peringkat

- Sa Flowchart PT Sepatu BataDokumen2 halamanSa Flowchart PT Sepatu BataAryanti Ayu RatnaduhitaBelum ada peringkat

- Flowchart PembelianDokumen1 halamanFlowchart PembelianrussitaBelum ada peringkat

- Pembelian KreditDokumen4 halamanPembelian Kreditirsa tariBelum ada peringkat

- OPTIMASI PPN DAN PPHDokumen15 halamanOPTIMASI PPN DAN PPHrizkyBelum ada peringkat

- Kepala Divisi Keuangan Dan AkuntansiDokumen7 halamanKepala Divisi Keuangan Dan AkuntansiVitaPangestikaBelum ada peringkat

- SIA-07 Prosedur Penjualan Tunai Fix-DikonversiDokumen6 halamanSIA-07 Prosedur Penjualan Tunai Fix-DikonversiAndi SultanBelum ada peringkat

- Sistem Akuntansi PembelianDokumen10 halamanSistem Akuntansi PembelianBayu NugrohoBelum ada peringkat

- Tugas 1Dokumen4 halamanTugas 1N Dewi Tri UtariBelum ada peringkat

- AuditDokumen13 halamanAuditImamah fadhilahBelum ada peringkat

- KASUS 3: SIKLUS PENDAPATANDokumen19 halamanKASUS 3: SIKLUS PENDAPATANAgista Ayu AksariBelum ada peringkat

- Makalah Kelompok 1 AuditingDokumen22 halamanMakalah Kelompok 1 AuditingFitri SayangBelum ada peringkat

- SOP Penjualan TunaiDokumen1 halamanSOP Penjualan Tunaikeuangan yayasanBelum ada peringkat

- SIKLUS PENGELUARAN DIAGRAMDokumen54 halamanSIKLUS PENGELUARAN DIAGRAMConi AyuBelum ada peringkat

- Flowchart RevisiDokumen2 halamanFlowchart RevisiKamilia LestariBelum ada peringkat

- Sop - Quality Control Dalam Penerimaan BarangDokumen3 halamanSop - Quality Control Dalam Penerimaan BarangChaerul imamBelum ada peringkat

- Pengembangan Sistem Mutu Pencatatan Penerimaan Dan Pengeluaran Kas Pada Koperasi Simpan PinjamDokumen30 halamanPengembangan Sistem Mutu Pencatatan Penerimaan Dan Pengeluaran Kas Pada Koperasi Simpan PinjamIkrima InazBelum ada peringkat

- SOP Mekanisme Pemesanan Dan Distribusi Kelengkapan Operasional JNEDokumen5 halamanSOP Mekanisme Pemesanan Dan Distribusi Kelengkapan Operasional JNEDenpasar VoiceBelum ada peringkat

- Siklus Penjualan TunaiDokumen5 halamanSiklus Penjualan TunaiIndah Isp TitikBelum ada peringkat

- Latihan, KASUS SALAMDokumen1 halamanLatihan, KASUS SALAMDida MustikaBelum ada peringkat

- Data Processing Cycle & ERP SystemsDokumen1 halamanData Processing Cycle & ERP SystemsHanung WijanarkoBelum ada peringkat

- FlowchartDokumen12 halamanFlowchartYusuf Hardianto100% (1)

- Mengelola Kartu PersediaanDokumen6 halamanMengelola Kartu PersediaanRisang KusumaBelum ada peringkat

- Penjelasan Bagan Alir Dokumen Sistem Retur PenjualanDokumen2 halamanPenjelasan Bagan Alir Dokumen Sistem Retur PenjualanKasyful MMBelum ada peringkat

- Laporan Catering 888Dokumen5 halamanLaporan Catering 8887store 2017Belum ada peringkat

- LAPORAN KEUANGANDokumen10 halamanLAPORAN KEUANGANDiansta Ikra TuhumenaBelum ada peringkat

- Sales Order ManagementDokumen11 halamanSales Order ManagementnoviakusBelum ada peringkat

- LAZADADokumen22 halamanLAZADAananda putriBelum ada peringkat

- Flowchart KasbonDokumen1 halamanFlowchart Kasbonzenth406Belum ada peringkat

- Pemeriksaan Kualitas Persediaan BarangDokumen3 halamanPemeriksaan Kualitas Persediaan BarangMiranti Verdiana Ranu MuindroBelum ada peringkat

- Rangkuman QMSDokumen21 halamanRangkuman QMSDee Ituwh DhEaBelum ada peringkat

- Bab 23Dokumen53 halamanBab 23Dany Trainer100% (1)

- MAKALAH Seminar PajakDokumen28 halamanMAKALAH Seminar PajakAsti Mariana100% (1)

- Laba Rugi Pabrik Tahu Tempe Juli 2018Dokumen1 halamanLaba Rugi Pabrik Tahu Tempe Juli 2018Laura SeptiaBelum ada peringkat

- Sistem Akuntansi Persediaan Pada PT Angkasa Pura II Cabang BIMDokumen23 halamanSistem Akuntansi Persediaan Pada PT Angkasa Pura II Cabang BIMAmelia DeasBelum ada peringkat

- Flowchart - Fixed AssetDokumen3 halamanFlowchart - Fixed Assetfelicia sunarta0% (1)

- SOP Pembelian KreditDokumen1 halamanSOP Pembelian KreditAnnisa Rizki Yanti100% (2)

- Flow Chart Prosedur PembelianDokumen12 halamanFlow Chart Prosedur PembelianDee Dee100% (2)

- Prosedur Pencatatan Transaksi Bukti Pengeluaran KasDokumen3 halamanProsedur Pencatatan Transaksi Bukti Pengeluaran KasTia HidayahBelum ada peringkat

- Ws AuditDokumen11 halamanWs AuditchristinaBelum ada peringkat

- SISTEM INFORMASI PENJUALAN KREDITDokumen33 halamanSISTEM INFORMASI PENJUALAN KREDITLoopingBelum ada peringkat

- Exposure DraftDokumen2 halamanExposure DraftandikaBelum ada peringkat

- Flowchart TellerDokumen10 halamanFlowchart Tellernindy anisaBelum ada peringkat

- SOP REKONSILIASI KARTUDokumen2 halamanSOP REKONSILIASI KARTUkeuangan yayasanBelum ada peringkat

- Rekonsiliasi Laba RugiDokumen9 halamanRekonsiliasi Laba RugiAlvin Bagus SumarsonoBelum ada peringkat

- PKNDokumen75 halamanPKNYusiMuzialifaN0% (1)

- Flowchart Penjualan Kredit PT Dymatic Chemicals IndonesiaDokumen1 halamanFlowchart Penjualan Kredit PT Dymatic Chemicals IndonesiaIsna OktavianaBelum ada peringkat

- Penjualan TunaiDokumen1 halamanPenjualan TunaibintangBelum ada peringkat

- PPH 21Dokumen31 halamanPPH 21Muhammad HilalBelum ada peringkat

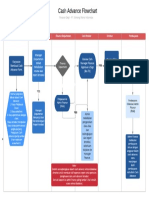

- Cash Advance FlowchartDokumen1 halamanCash Advance FlowchartRiskyKurniasihBelum ada peringkat

- Audit Saldo KasDokumen7 halamanAudit Saldo KasRhein Nur DarnadiaBelum ada peringkat

- SELEKSI AUDITORDokumen19 halamanSELEKSI AUDITORSilvia septianiBelum ada peringkat

- KD 3.8 Dan 3.9 PersediaanDokumen25 halamanKD 3.8 Dan 3.9 PersediaanMayasari LatifahBelum ada peringkat

- PT Era Unggul FurnitureDokumen13 halamanPT Era Unggul Furnitureezra vivianaBelum ada peringkat

- SIA - Kel 5 - PT Era Unggul Furniture PDFDokumen13 halamanSIA - Kel 5 - PT Era Unggul Furniture PDFezra vivianaBelum ada peringkat

- OPTIMALKAN DAN KAS KECILDokumen10 halamanOPTIMALKAN DAN KAS KECILDita AnikaBelum ada peringkat

- SISTEM RETUR PENJUALANDokumen5 halamanSISTEM RETUR PENJUALANDita AnikaBelum ada peringkat

- Sistem Akuntansi PiutangDokumen7 halamanSistem Akuntansi PiutangDita AnikaBelum ada peringkat

- Sistem Akuntansi UtangDokumen4 halamanSistem Akuntansi UtangDita AnikaBelum ada peringkat

- Metode Penelitian Kualitatif SMADokumen2 halamanMetode Penelitian Kualitatif SMADita AnikaBelum ada peringkat

- Metode Penelitian Kualitatif SMADokumen2 halamanMetode Penelitian Kualitatif SMADita AnikaBelum ada peringkat