Anda mungkin juga menyukai

- Kisi-Kisi Pengantar Akuntansi IIDokumen5 halamanKisi-Kisi Pengantar Akuntansi IIMonica AndrianiBelum ada peringkat

- Soal Akuntansi Pembiayaan MudharabahDokumen3 halamanSoal Akuntansi Pembiayaan MudharabahDandy RizkyBelum ada peringkat

- Soal Akuntansi Pembiayaan MudharabahDokumen3 halamanSoal Akuntansi Pembiayaan MudharabahDandy RizkyBelum ada peringkat

- Soal Audit PiutangDokumen9 halamanSoal Audit Piutangardhiya cahyaniBelum ada peringkat

- Soal Akuntansi PajakDokumen5 halamanSoal Akuntansi PajakDeviBelum ada peringkat

- CONTOH SOAL AgoesDokumen14 halamanCONTOH SOAL AgoesRiriHazed100% (2)

- AngsuranDokumen11 halamanAngsuranYunike TrifenaBelum ada peringkat

- IntermediateDokumen20 halamanIntermediateі'м фэѕѕі тне.моцпѕтея јаскэяBelum ada peringkat

- Tugas 1 Pengantar Akuntansi (Dwi Kesumawati 044895491 Akuntansi)Dokumen7 halamanTugas 1 Pengantar Akuntansi (Dwi Kesumawati 044895491 Akuntansi)Dwi KesumawatiBelum ada peringkat

- Soal UAS AKM1Dokumen4 halamanSoal UAS AKM1Yogi Anggara PutraBelum ada peringkat

- Jawaban Soal UTS Manajemen Perpajakan Winayaka Lingga WordDokumen9 halamanJawaban Soal UTS Manajemen Perpajakan Winayaka Lingga WordWika 31Belum ada peringkat

- Akhmad Risky XII AKL B (Akuntansi Keuangan)Dokumen5 halamanAkhmad Risky XII AKL B (Akuntansi Keuangan)Ahmad RiskiBelum ada peringkat

- Uts Auditing 22Dokumen7 halamanUts Auditing 22Wiwik IndrawatiBelum ada peringkat

- Soal Praktikum Akuntansi KSDokumen6 halamanSoal Praktikum Akuntansi KSjoviBelum ada peringkat

- Akuntansi PerpajakanDokumen9 halamanAkuntansi PerpajakanAlviron Krisna WijayaBelum ada peringkat

- 1 - HO - 3.1 Pencatatan Transaksi Penjualan Kredit, Wesel Dan Penjualan AngsuranDokumen6 halaman1 - HO - 3.1 Pencatatan Transaksi Penjualan Kredit, Wesel Dan Penjualan AngsuranWulandariBelum ada peringkat

- Soal Accounting SMKDokumen13 halamanSoal Accounting SMKWindy Rhmwti100% (1)

- Soal SMK 2017 1Dokumen13 halamanSoal SMK 2017 1Ika Nurjanah0% (1)

- Latihan Soal EkonomiDokumen11 halamanLatihan Soal EkonomiEka Rahmat RBelum ada peringkat

- Aktiva TetapDokumen51 halamanAktiva TetapFriskki Septiana NBelum ada peringkat

- Kisikisi Uas Akl2Dokumen6 halamanKisikisi Uas Akl2Selvi MardianaBelum ada peringkat

- Akuntansi Keuangan Menengah 1Dokumen3 halamanAkuntansi Keuangan Menengah 1jundanBelum ada peringkat

- Soal KD 3.1 Sampai 3.5Dokumen4 halamanSoal KD 3.1 Sampai 3.5Rahmi ylf40% (5)

- Latihan 6 Plus Jawaban No 1Dokumen5 halamanLatihan 6 Plus Jawaban No 1Jorgh Adyuta81% (27)

- Soal 1.6 - 1.9 - Ni Kadek Dina Kurniasari 202134121018 AP3Dokumen16 halamanSoal 1.6 - 1.9 - Ni Kadek Dina Kurniasari 202134121018 AP3Sri WahyuniBelum ada peringkat

- Akun1.4 AdjustmentDokumen27 halamanAkun1.4 AdjustmentTriSuwantiBelum ada peringkat

- Akm IiDokumen17 halamanAkm IiPark YonhwaBelum ada peringkat

- Soal Perusahaan JasaDokumen4 halamanSoal Perusahaan JasaAmadea ArumBelum ada peringkat

- Jurnal Penyesuaian P. JasaDokumen8 halamanJurnal Penyesuaian P. JasaAulia SekarBelum ada peringkat

- AkuntansiDokumen3 halamanAkuntansialfun ahnadBelum ada peringkat

- Uts Pengantar Akuntansi 2Dokumen4 halamanUts Pengantar Akuntansi 2Septya Wulan SavitriBelum ada peringkat

- Asistensi Uts Ap2 SMT 2Dokumen6 halamanAsistensi Uts Ap2 SMT 2Suci Cahaya100% (1)

- Soal Unbk 2019 (1) SelesaiDokumen25 halamanSoal Unbk 2019 (1) Selesaimidah skensaBelum ada peringkat

- KUmpulan Soal AKDokumen5 halamanKUmpulan Soal AKvera pwBelum ada peringkat

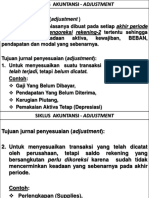

- Ayat Jurnal PenyesuaianDokumen4 halamanAyat Jurnal PenyesuaianGaluh HerdianingtyasBelum ada peringkat

- Tugas 1 - Pengantar Akuntansi EKMA4115Dokumen4 halamanTugas 1 - Pengantar Akuntansi EKMA4115Andre P89% (9)

- Akper - Ab 26 Ol RP - Juni 2021Dokumen3 halamanAkper - Ab 26 Ol RP - Juni 2021Riska AyuBelum ada peringkat

- Teknik Penghitungan Dan Perjunalan Transaksi MudharabahDokumen13 halamanTeknik Penghitungan Dan Perjunalan Transaksi MudharabahMochammad BahrudynBelum ada peringkat

- Kunci Jawaban Pas Ekonomi Kelas Xii Sma 2017Dokumen4 halamanKunci Jawaban Pas Ekonomi Kelas Xii Sma 2017Puteri PermatasariBelum ada peringkat

- Pertemuan 7 QuizDokumen5 halamanPertemuan 7 QuizAnita Nur FadilaBelum ada peringkat

- Tes Sumatif Ineke RasantiDokumen13 halamanTes Sumatif Ineke RasantiIraz SayokoBelum ada peringkat

- Aulia Puspa Giriani Pak 17BDokumen4 halamanAulia Puspa Giriani Pak 17BAulia PuspaBelum ada peringkat

- UAS DDA 1 Desember 2017 v1 - Negara Dan Fiskal - HumamDokumen3 halamanUAS DDA 1 Desember 2017 v1 - Negara Dan Fiskal - Humamhaydar aliBelum ada peringkat

- Piutang DagangDokumen9 halamanPiutang Dagangmichael hendricoBelum ada peringkat

- Jawaban Tugas 2 Akuntansi Keuangan SyariahDokumen3 halamanJawaban Tugas 2 Akuntansi Keuangan SyariahritaBelum ada peringkat

- TMK 1 Pengantar AkuntansiDokumen4 halamanTMK 1 Pengantar AkuntansiNaufalBelum ada peringkat

- Jawaban Perpajakan-1Dokumen5 halamanJawaban Perpajakan-1Dudi HariantoBelum ada peringkat

- Jawaban Perpajakan-1Dokumen5 halamanJawaban Perpajakan-1Dudi Harianto100% (1)

- Tugas 8 Lab. Akuntansi 2 (Kelompok 4)Dokumen11 halamanTugas 8 Lab. Akuntansi 2 (Kelompok 4)Syaid Saputra50% (2)

- Soal AkuntansiDokumen8 halamanSoal AkuntansiSalwa Sajida0% (1)

- Tugas Kelompok 10 Kelas B Akuntansi SyariahDokumen25 halamanTugas Kelompok 10 Kelas B Akuntansi SyariahChelsha VantiBelum ada peringkat

- Pengakun RevisiDokumen3 halamanPengakun RevisiawahitaBelum ada peringkat

- Neraca Saldo Dan Jurnal (Farhan Falevi)Dokumen24 halamanNeraca Saldo Dan Jurnal (Farhan Falevi)Farhan FaleviBelum ada peringkat

- Account ReceivablesDokumen9 halamanAccount ReceivablesWarda Tul JannahBelum ada peringkat

- Sap 7Dokumen9 halamanSap 7Laksmana NarayanaBelum ada peringkat

- Uspba 1Dokumen18 halamanUspba 1Iva AyuniBelum ada peringkat

- Akuntansi 2018-2019 UtamaDokumen16 halamanAkuntansi 2018-2019 UtamaBilly MalengBelum ada peringkat

- Semester 2Dokumen11 halamanSemester 2Ernita LindaBelum ada peringkat

- AP I UTS Pak Sony WarsonoDokumen5 halamanAP I UTS Pak Sony WarsonoMohamad NurazizBelum ada peringkat

- 2021pmlhk015 Menlhk 07152021114512Dokumen300 halaman2021pmlhk015 Menlhk 07152021114512Ray Irvandy SamosirBelum ada peringkat

- CHAPTER 5 Manajemen Biaya - Penekanan StrategisDokumen44 halamanCHAPTER 5 Manajemen Biaya - Penekanan StrategisMeyzla Ativa HuslikBelum ada peringkat

- Panduan Pelaksanaan Pelatihan Perpajakan IAPI Brevet A&B - Batch 4Dokumen2 halamanPanduan Pelaksanaan Pelatihan Perpajakan IAPI Brevet A&B - Batch 4Meyzla Ativa HuslikBelum ada peringkat

- Bab 17 Sampling Audit Untuk Uji Rincian SaldoDokumen31 halamanBab 17 Sampling Audit Untuk Uji Rincian SaldoMeyzla Ativa HuslikBelum ada peringkat

- CHAPTER 3 Manajemen Biaya - Penekanan StrategisDokumen24 halamanCHAPTER 3 Manajemen Biaya - Penekanan StrategisMeyzla Ativa Huslik100% (1)

- Bab 15 Audit Sampling Untuk Uji Pengendalian Dan Uji Substantif TransaksiDokumen34 halamanBab 15 Audit Sampling Untuk Uji Pengendalian Dan Uji Substantif TransaksiMeyzla Ativa HuslikBelum ada peringkat

- Label Pengiriman - Reguler - 1 (1) - 2021-12-22T080827.308Dokumen1 halamanLabel Pengiriman - Reguler - 1 (1) - 2021-12-22T080827.308Meyzla Ativa HuslikBelum ada peringkat

- CHAPTER 13 Manajemen Biaya - Penekanan StrategisDokumen37 halamanCHAPTER 13 Manajemen Biaya - Penekanan StrategisMeyzla Ativa Huslik100% (1)

- TM - 3 - Infrastruktur TI - Basis DataDokumen65 halamanTM - 3 - Infrastruktur TI - Basis DataMeyzla Ativa HuslikBelum ada peringkat

- TM 1 Si TiDokumen35 halamanTM 1 Si TiRYD CABelum ada peringkat

- JADWAL PELATIHAN BREVET PAJAK AB IAPI & PENGAJAR - Batch 4Dokumen1 halamanJADWAL PELATIHAN BREVET PAJAK AB IAPI & PENGAJAR - Batch 4Meyzla Ativa HuslikBelum ada peringkat

- Part 1 - Ekonomi DigitalDokumen13 halamanPart 1 - Ekonomi DigitalMeyzla Ativa HuslikBelum ada peringkat

- Kasus SiDokumen1 halamanKasus SiMeyzla Ativa HuslikBelum ada peringkat

- PART 2 - TEKANAN BISNIS, EKONOMI DIGITAL Dan ETIKDokumen14 halamanPART 2 - TEKANAN BISNIS, EKONOMI DIGITAL Dan ETIKMeyzla Ativa HuslikBelum ada peringkat

- PART 2 - TEKANAN BISNIS, EKONOMI DIGITAL Dan ETIKDokumen14 halamanPART 2 - TEKANAN BISNIS, EKONOMI DIGITAL Dan ETIKMeyzla Ativa HuslikBelum ada peringkat

- RPS Sim 2019Dokumen12 halamanRPS Sim 2019Meyzla Ativa HuslikBelum ada peringkat

- SPT 21.20117 (Lengkap)Dokumen25 halamanSPT 21.20117 (Lengkap)Meyzla Ativa HuslikBelum ada peringkat

- Transparan UU No.36 Tahun 2008Dokumen141 halamanTransparan UU No.36 Tahun 2008Prisilia AudilaBelum ada peringkat

- Strategi Hadapi Pemeriksaan Pajak 2021 210126pDokumen55 halamanStrategi Hadapi Pemeriksaan Pajak 2021 210126pMeyzla Ativa HuslikBelum ada peringkat

- Transparan UU No.36 Tahun 2008Dokumen141 halamanTransparan UU No.36 Tahun 2008Prisilia AudilaBelum ada peringkat

- TM - 3 - Infrastruktur TI - Basis DataDokumen65 halamanTM - 3 - Infrastruktur TI - Basis DataMeyzla Ativa HuslikBelum ada peringkat

- SPT 21.20117 (Lengkap)Dokumen25 halamanSPT 21.20117 (Lengkap)Meyzla Ativa HuslikBelum ada peringkat

- Perencanaan PPH Pasal 21Dokumen22 halamanPerencanaan PPH Pasal 21Meyzla Ativa HuslikBelum ada peringkat

- TP Doc 2020 210224pDokumen136 halamanTP Doc 2020 210224pMeyzla Ativa HuslikBelum ada peringkat

- PP 9-2021 & PP 49-2021 Dari Perspektif Pajak Internasional (Jilid 1&2) 210310pDokumen105 halamanPP 9-2021 & PP 49-2021 Dari Perspektif Pajak Internasional (Jilid 1&2) 210310pMeyzla Ativa HuslikBelum ada peringkat

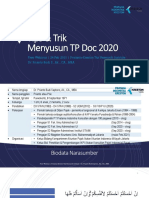

- Tips & Trik Menyusun TP Doc 2020 210220pDokumen38 halamanTips & Trik Menyusun TP Doc 2020 210220pMeyzla Ativa HuslikBelum ada peringkat

- Tata Cara Perkulihaan MK AKM-2 Perbanas-2021Dokumen5 halamanTata Cara Perkulihaan MK AKM-2 Perbanas-2021Meyzla Ativa HuslikBelum ada peringkat

- Perencanaan PPH Pasal 21Dokumen22 halamanPerencanaan PPH Pasal 21Meyzla Ativa HuslikBelum ada peringkat

- Ilustrasi Laporan TPD Baru 170917P Prianto Budi Pratama IndomitraDokumen45 halamanIlustrasi Laporan TPD Baru 170917P Prianto Budi Pratama IndomitraAudrey & CoBelum ada peringkat