Anda mungkin juga menyukai

- TUGAS Job Order Costing 2Dokumen1 halamanTUGAS Job Order Costing 2Kameliya Dwi WardiyantiBelum ada peringkat

- Soal UAS Manajemen Keuangan - GJL - 20 - CR 001Dokumen2 halamanSoal UAS Manajemen Keuangan - GJL - 20 - CR 001Lala NgelaaBelum ada peringkat

- Sistem Kompensasi PT MadubaruDokumen7 halamanSistem Kompensasi PT MadubaruDinar Ristya PutriBelum ada peringkat

- Manajemen Keuangan Kelas Reguler - Soal e-UTS 2021Dokumen5 halamanManajemen Keuangan Kelas Reguler - Soal e-UTS 2021291 destina rusiBelum ada peringkat

- Latihan A. Keu 2Dokumen18 halamanLatihan A. Keu 2Andini SetiawatiBelum ada peringkat

- Contoh Soal SISTEM BIAYA TAKSIRANDokumen3 halamanContoh Soal SISTEM BIAYA TAKSIRANsiapa ajaBelum ada peringkat

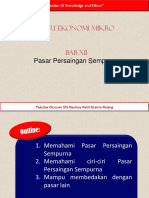

- Pertemuan 12 Pasar Persaingan SempurnaDokumen35 halamanPertemuan 12 Pasar Persaingan Sempurnamochammad fadliBelum ada peringkat

- Perencanaan Dan Pengendalian Tenaga KerjaDokumen26 halamanPerencanaan Dan Pengendalian Tenaga Kerjaima hamidahBelum ada peringkat

- ROP-OPTIMASIDokumen9 halamanROP-OPTIMASILalik LinaBelum ada peringkat

- Tugas Kelompok Ke-4 Week 9Dokumen6 halamanTugas Kelompok Ke-4 Week 9GARTMiawBelum ada peringkat

- COSTDokumen6 halamanCOSTYusuf Bahtiyar KBelum ada peringkat

- Kul 5 - Time Value of MoneyDokumen11 halamanKul 5 - Time Value of Moneyrina.asmara asmaraBelum ada peringkat

- Klasifikasi biaya dan penentuan jenis biaya dari data PT BerkahDokumen3 halamanKlasifikasi biaya dan penentuan jenis biaya dari data PT BerkahRey NaldiBelum ada peringkat

- REGRESI BERGANDA]Berdasarkan analisis yang dilakukan, judul singkat yang optimal untuk dokumen tersebut adalah:[REGBERGDokumen42 halamanREGRESI BERGANDA]Berdasarkan analisis yang dilakukan, judul singkat yang optimal untuk dokumen tersebut adalah:[REGBERGMuhammad Afrizal KautsarBelum ada peringkat

- Manajemen Saham dan Penerbitan ModalDokumen4 halamanManajemen Saham dan Penerbitan ModalMayang sekar wangi0% (1)

- Statemen Keuangan Fotokopi CemerlangDokumen2 halamanStatemen Keuangan Fotokopi Cemerlangtegoeh wiwitBelum ada peringkat

- Fix Soal Uas Akm 1 SintiaDokumen4 halamanFix Soal Uas Akm 1 SintiaAhmad HuzeinBelum ada peringkat

- Uts Akm Ii Reg Sore 2020Dokumen2 halamanUts Akm Ii Reg Sore 2020Alia AzharaBelum ada peringkat

- PelatihanDokumen10 halamanPelatihanEmmanuella GrachiaBelum ada peringkat

- LKM 3Dokumen6 halamanLKM 3065 HanifafidienaBelum ada peringkat

- Hansen Aise Im Ch14Dokumen16 halamanHansen Aise Im Ch14Shintya Rahayu Dewi DamayanthiBelum ada peringkat

- Bab 4 Perhitungan Biaya Berdasarkan Aktivitas Ver 2Dokumen35 halamanBab 4 Perhitungan Biaya Berdasarkan Aktivitas Ver 2Elfirda NurulBelum ada peringkat

- ZtableDokumen24 halamanZtableEtikaWidyawatiBelum ada peringkat

- Akuntansi Biaya Bab 2 FixDokumen14 halamanAkuntansi Biaya Bab 2 Fixninda indah100% (1)

- Laporan KeuanganDokumen8 halamanLaporan KeuanganLinda SafiraBelum ada peringkat

- Sekuritas Dilutif Dan LPSDokumen3 halamanSekuritas Dilutif Dan LPSNovery ValentinoBelum ada peringkat

- Tugas Akhir UasDokumen6 halamanTugas Akhir UashelminursyahcBelum ada peringkat

- Process Costing PDFDokumen20 halamanProcess Costing PDFEkoPutriSuryaniBelum ada peringkat

- Analisis Neraca dan Laporan Laba Rugi Allied Food ProductsDokumen7 halamanAnalisis Neraca dan Laporan Laba Rugi Allied Food ProductsAchmad MustapeBelum ada peringkat

- Harga Pokok PesananDokumen57 halamanHarga Pokok PesananFadia Ayu SilfiaBelum ada peringkat

- Analisis Hasil PenjualanDokumen5 halamanAnalisis Hasil PenjualanKarom JubLezzBelum ada peringkat

- ModulDokumen48 halamanModulRika Mawar SariBelum ada peringkat

- BOPDokumen2 halamanBOPAzi Avril0% (1)

- Dana Kas Kecil PT ABCDokumen3 halamanDana Kas Kecil PT ABClina0% (1)

- Ketentuan SponsorshipDokumen2 halamanKetentuan Sponsorshipel0% (1)

- Dwiki Nur Febrianto - Tugas Pertemuan 6 FEB 311 Manajemen Keuangan KJ301 6576Dokumen4 halamanDwiki Nur Febrianto - Tugas Pertemuan 6 FEB 311 Manajemen Keuangan KJ301 6576Kiki RailFans Matarmaja BrantasBelum ada peringkat

- Proposal Akuntansi BiayaDokumen11 halamanProposal Akuntansi BiayaAji SaefullohBelum ada peringkat

- UTS 2020 November SMADokumen1 halamanUTS 2020 November SMAVirgia PutriBelum ada peringkat

- Contoh Perhitungan Pajak2Dokumen11 halamanContoh Perhitungan Pajak2Hafid MusalliBelum ada peringkat

- SoalUASS 1akuntansiDokumen1 halamanSoalUASS 1akuntansiRaissa Amelinda Farrel0% (1)

- Uts Akm 1 131120Dokumen1 halamanUts Akm 1 131120Reja SitinjakBelum ada peringkat

- Profil Desa 2023-1Dokumen26 halamanProfil Desa 2023-1Hendra WahyuBelum ada peringkat

- Bab 5 Nilai Waktu UangDokumen20 halamanBab 5 Nilai Waktu UangFebriany SambiranBelum ada peringkat

- Pelatihan KalimatDokumen14 halamanPelatihan KalimatAnisa Siti WahyuniBelum ada peringkat

- Alat-Alat Untuk Pemecahan MasalahDokumen66 halamanAlat-Alat Untuk Pemecahan MasalahSulaiman AfandyBelum ada peringkat

- Akuntansi Manajemen: Analisis Kelayakan Investasi dan Penutupan DepartemenDokumen6 halamanAkuntansi Manajemen: Analisis Kelayakan Investasi dan Penutupan DepartemenDwi WahyuniarBelum ada peringkat

- BiayaTetapVariabelDokumen3 halamanBiayaTetapVariabelPandi BeriBelum ada peringkat

- Ak Biaya 3Dokumen28 halamanAk Biaya 3Tri WijanarkoBelum ada peringkat

- Anggaran KasDokumen18 halamanAnggaran Kasrhmh fit100% (1)

- T ProsesCosting 36118039Dokumen10 halamanT ProsesCosting 36118039NURULHIKMAH NAMIKAZEBelum ada peringkat

- MENGELOLA KUALITAS DAN PRODUKTIVITASDokumen34 halamanMENGELOLA KUALITAS DAN PRODUKTIVITASFarhan BayuBelum ada peringkat

- Soal Ujian SMK 2016 - D3 UTM JasaDokumen12 halamanSoal Ujian SMK 2016 - D3 UTM JasaIrfan EfendiBelum ada peringkat

- Contoh 1 Biaya TaksiranDokumen1 halamanContoh 1 Biaya TaksiranDimas EkoBelum ada peringkat

- PSA No. 02 Hubungan Standar Auditing DGN Standar Pengendalian Mutu (SA Seksi 161)Dokumen2 halamanPSA No. 02 Hubungan Standar Auditing DGN Standar Pengendalian Mutu (SA Seksi 161)Tifani TitahBelum ada peringkat

- PErbedaan Future Value Dan Present Value Pert 4Dokumen4 halamanPErbedaan Future Value Dan Present Value Pert 4Diding Tri RosyantoBelum ada peringkat

- Akuntansi KeuanganDokumen2 halamanAkuntansi KeuanganRirin PrisiliaBelum ada peringkat

- 5 M58 Fri GOHXf JUPcu MT B24 ENBB1 QOd 8 N ZWR L1 OizDokumen3 halaman5 M58 Fri GOHXf JUPcu MT B24 ENBB1 QOd 8 N ZWR L1 OizEndang SoniaaBelum ada peringkat

- Mengevaluasi Harga Pokok Proses ProduksiDokumen9 halamanMengevaluasi Harga Pokok Proses ProduksiDilla Rhesfika20Belum ada peringkat

- HargaPokokPesananDokumen17 halamanHargaPokokPesananSusanti PratiwiBelum ada peringkat

- Akuntansi BiayaDokumen21 halamanAkuntansi BiayaAdhi LatansyahBelum ada peringkat

- Analisis Penerapan Akuntansi Zakat Infaq Dan Shadaqah Berdasarkan Psak 109 Pada Lazismu Sidoarjo-1Dokumen37 halamanAnalisis Penerapan Akuntansi Zakat Infaq Dan Shadaqah Berdasarkan Psak 109 Pada Lazismu Sidoarjo-1GodlifBelum ada peringkat

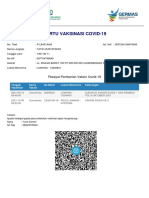

- Kartu Vaksinasi Covid-19: Riwayat Pemberian Vaksin Covid-19Dokumen1 halamanKartu Vaksinasi Covid-19: Riwayat Pemberian Vaksin Covid-19Kameliya Dwi WardiyantiBelum ada peringkat

- Jurnal MagangDokumen2 halamanJurnal MagangKameliya Dwi WardiyantiBelum ada peringkat

- D34B - AKKEU2 Soal LatIhan Liab J Pendek, Provisi, KontinjensiDokumen1 halamanD34B - AKKEU2 Soal LatIhan Liab J Pendek, Provisi, KontinjensiKameliya Dwi WardiyantiBelum ada peringkat

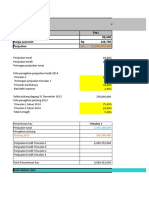

- PT ABE Job Order Cost Sheet, Jurnal, Laporan Laba Rugi, dan NeracaDokumen1 halamanPT ABE Job Order Cost Sheet, Jurnal, Laporan Laba Rugi, dan NeracaKameliya Dwi WardiyantiBelum ada peringkat

- SNP Ke Tukang BobolDokumen5 halamanSNP Ke Tukang BobolKameliya Dwi WardiyantiBelum ada peringkat

- D3ak-Kuis Liabilitas J. Pendek Provisi, Koninjensi Maret 2021Dokumen1 halamanD3ak-Kuis Liabilitas J. Pendek Provisi, Koninjensi Maret 2021Viola Bella ViloniaBelum ada peringkat

- Perbedaan Auditing Dengan AkuntansiDokumen3 halamanPerbedaan Auditing Dengan AkuntansiKameliya Dwi WardiyantiBelum ada peringkat

- Dinda Yolania Sendy Novela - 19062000005Dokumen1 halamanDinda Yolania Sendy Novela - 19062000005Kameliya Dwi WardiyantiBelum ada peringkat

- Perbedaan Akuntansi Dan AuditingDokumen3 halamanPerbedaan Akuntansi Dan AuditingKameliya Dwi WardiyantiBelum ada peringkat

- DokumenDokumen12 halamanDokumenKameliya Dwi WardiyantiBelum ada peringkat

- AmelDokumen6 halamanAmelKameliya Dwi WardiyantiBelum ada peringkat

- D3ak-Kuis Liabilitas J. Pendek Provisi, Koninjensi Maret 2021Dokumen1 halamanD3ak-Kuis Liabilitas J. Pendek Provisi, Koninjensi Maret 2021Viola Bella ViloniaBelum ada peringkat

- Kewajiban Jangka Pendek, Provisi, KontinjensiDokumen45 halamanKewajiban Jangka Pendek, Provisi, KontinjensiKameliya Dwi WardiyantiBelum ada peringkat

- 9Dokumen2 halaman9Kameliya Dwi WardiyantiBelum ada peringkat

- Bab Ii Deskripsi Obyek Penelitian ADokumen3 halamanBab Ii Deskripsi Obyek Penelitian AKameliya Dwi WardiyantiBelum ada peringkat

- Akademisi Ungkap Penyebab Rendahnya Serapan Dana Desa: Berita BisnisDokumen4 halamanAkademisi Ungkap Penyebab Rendahnya Serapan Dana Desa: Berita BisnisKameliya Dwi WardiyantiBelum ada peringkat

- Rev Buku Panduan Lomba KWUDokumen8 halamanRev Buku Panduan Lomba KWUBukuki PentolBelum ada peringkat

- Anggaran Operasional (Materi Dan Contoh Kasus) PDFDokumen19 halamanAnggaran Operasional (Materi Dan Contoh Kasus) PDFKameliya Dwi WardiyantiBelum ada peringkat

- Contoh Soal Dan Jawaban Persamaan Garis LurusDokumen4 halamanContoh Soal Dan Jawaban Persamaan Garis LurusKameliya Dwi WardiyantiBelum ada peringkat

- Asp 1Dokumen2 halamanAsp 1Kameliya Dwi WardiyantiBelum ada peringkat

- Organisasi Pemerintahan Kabupaten MalangDokumen1 halamanOrganisasi Pemerintahan Kabupaten MalangBagus Java100% (1)

- Aplikasi Akuntansi Menggunakan MS - Excel PDFDokumen7 halamanAplikasi Akuntansi Menggunakan MS - Excel PDFKameliya Dwi WardiyantiBelum ada peringkat

- Akademisi Ungkap Penyebab Rendahnya Serapan Dana Desa: Berita BisnisDokumen4 halamanAkademisi Ungkap Penyebab Rendahnya Serapan Dana Desa: Berita BisnisKameliya Dwi WardiyantiBelum ada peringkat

- JENIS IKLANDokumen4 halamanJENIS IKLANKameliya Dwi WardiyantiBelum ada peringkat

- Ciri Teks SejarahDokumen1 halamanCiri Teks SejarahKameliya Dwi WardiyantiBelum ada peringkat

- 12 DramaDokumen16 halaman12 DramaKameliya Dwi WardiyantiBelum ada peringkat

- RangkumanDokumen22 halamanRangkumanKameliya Dwi WardiyantiBelum ada peringkat

![REGRESI BERGANDA]Berdasarkan analisis yang dilakukan, judul singkat yang optimal untuk dokumen tersebut adalah:[REGBERG](https://imgv2-2-f.scribdassets.com/img/document/179343042/149x198/0d2ecb718c/1442404090?v=1)