Anda mungkin juga menyukai

- 04-3.penerapan Fungsi Linier - Permintaan, Penawaran & Keseimbangan Pasar-1Dokumen36 halaman04-3.penerapan Fungsi Linier - Permintaan, Penawaran & Keseimbangan Pasar-1Mileinia Sukoco100% (1)

- Manajemen ROBBINS E10 B17Dokumen42 halamanManajemen ROBBINS E10 B17Daniel NicoleBelum ada peringkat

- UAS Pengantar Akuntansi 1 RevisiDokumen3 halamanUAS Pengantar Akuntansi 1 RevisiTien KartiniBelum ada peringkat

- Pemantauan Dan PengendalianDokumen45 halamanPemantauan Dan PengendalianazisridwansyahBelum ada peringkat

- Matematika Ekonomi AljabarDokumen37 halamanMatematika Ekonomi AljabarIkhwan SeptiawanBelum ada peringkat

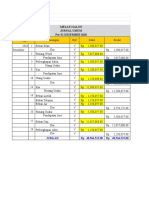

- MELATI SALON - Plus Jurnal PenutupDokumen10 halamanMELATI SALON - Plus Jurnal Penutupalvian100% (2)

- Transaksi Soal Lanjutan Halaman 104Dokumen3 halamanTransaksi Soal Lanjutan Halaman 104AisyahBelum ada peringkat

- Soal Lanjutan Halaman 49 Pengantar AkuntansiDokumen4 halamanSoal Lanjutan Halaman 49 Pengantar AkuntansiMuhammad abiansyh0% (1)

- Memahami Dan Mengelola Perilaku IndividuDokumen22 halamanMemahami Dan Mengelola Perilaku Individu20-090 Hanna Astrid Farine100% (1)

- Robbins 7 - Dasar-Dasar PerencanaanDokumen24 halamanRobbins 7 - Dasar-Dasar PerencanaanChintia Utami SilaenBelum ada peringkat

- Bab 8 Pengendalian Internal Dan KasDokumen152 halamanBab 8 Pengendalian Internal Dan KasSALSA NURHALIZABelum ada peringkat

- T.Statistik IndustriDokumen2 halamanT.Statistik IndustriAlbar PervectBelum ada peringkat

- Barisan Dan Deret GeometriDokumen10 halamanBarisan Dan Deret GeometriBaso Muhammad IkhsanBelum ada peringkat

- Maylin Qotrun Nada - 12010120120004Dokumen2 halamanMaylin Qotrun Nada - 12010120120004Maylin Qotrun Nada0% (1)

- Aplikasi Fungsi DLM EkonomiDokumen31 halamanAplikasi Fungsi DLM EkonomiMoch Fajri ImaduddinBelum ada peringkat

- Jurnal Khusus Buku Besar PembantuDokumen67 halamanJurnal Khusus Buku Besar PembantuNabila SyahlaBelum ada peringkat

- PPTXDokumen13 halamanPPTXnjkjhBelum ada peringkat

- LK14 - KLP 8Dokumen6 halamanLK14 - KLP 8Hidayat MahfudBelum ada peringkat

- Tugas 2.7 No. 2 Hal 58-59Dokumen11 halamanTugas 2.7 No. 2 Hal 58-59nisa hap100% (1)

- Tantangan Baru Dalam Lingkungan Kerja Yang BerubahDokumen2 halamanTantangan Baru Dalam Lingkungan Kerja Yang Berubahdiky hendryansahBelum ada peringkat

- Tugas Pengantar Manajemen KepemimpinanDokumen8 halamanTugas Pengantar Manajemen Kepemimpinanmuhammad irsyad haiqalBelum ada peringkat

- Pengantar Bisnis K4. LOKASI PERUSAHAANDokumen14 halamanPengantar Bisnis K4. LOKASI PERUSAHAANHalimaBelum ada peringkat

- Materi Pertemuan 1Dokumen18 halamanMateri Pertemuan 1Dewi Kartika SariBelum ada peringkat

- Tugas Quis Pengantar Manajemen Sarwan KholikDokumen12 halamanTugas Quis Pengantar Manajemen Sarwan KholikSyahrul Huda0% (2)

- Interpretasi Analisis Kinerja Keuangan PerusahaanDokumen8 halamanInterpretasi Analisis Kinerja Keuangan PerusahaanCahyanaBelum ada peringkat

- Tugas Kelompok Pengantar ManajemenDokumen96 halamanTugas Kelompok Pengantar ManajemenDini Anisa PutriBelum ada peringkat

- Sesi 8 Penutupan Buku Dan Penyesuaian KembaliDokumen9 halamanSesi 8 Penutupan Buku Dan Penyesuaian KembaliRahmadi Memang Tampan100% (1)

- Optimasi EkonomiDokumen17 halamanOptimasi EkonomiRatieh Intan SariBelum ada peringkat

- Resume Keseimbangan KonsumenDokumen11 halamanResume Keseimbangan Konsumengrape_strife100% (2)

- Terapan Opt - Tanpa Kendal-2Dokumen29 halamanTerapan Opt - Tanpa Kendal-2Rifatalma100% (1)

- Keseimbangan Pasar Dua Macam ProdukDokumen4 halamanKeseimbangan Pasar Dua Macam Produkrobbyibrahim92Belum ada peringkat

- Maksimalisasi LabaDokumen25 halamanMaksimalisasi LabaAnis Nisrina YuliantiBelum ada peringkat

- Pasar Monopoli PT pERTAMINADokumen3 halamanPasar Monopoli PT pERTAMINAROHMADONA MAHARANIBelum ada peringkat

- Fungsi Dan Contoh SoalDokumen6 halamanFungsi Dan Contoh SoalJonesHutaurukBelum ada peringkat

- Pengantar Manajemen Memotivasi KaryawanDokumen15 halamanPengantar Manajemen Memotivasi Karyawanandi nanaBelum ada peringkat

- Hubungan Non-LinearDokumen10 halamanHubungan Non-LinearRoky SokoBelum ada peringkat

- Makalah MEDokumen80 halamanMakalah MEEnnySumiati100% (2)

- Persamaan AkuntansiDokumen5 halamanPersamaan AkuntansimariefmuntheBelum ada peringkat

- Kelompok 3 - Pengenalan Biaya Dan Harga PokokDokumen18 halamanKelompok 3 - Pengenalan Biaya Dan Harga PokokMochAriArekUsbBelum ada peringkat

- Jawaban MatekonDokumen3 halamanJawaban MatekonKomang MulianaBelum ada peringkat

- Bab 6 - PengorganisasianDokumen47 halamanBab 6 - PengorganisasianOktavia irdaBelum ada peringkat

- Fungsi Permintaan Dan Penawaran Untuk Dua Macam BarangDokumen1 halamanFungsi Permintaan Dan Penawaran Untuk Dua Macam BarangNicki PutriBelum ada peringkat

- Membuat Class & MethodDokumen36 halamanMembuat Class & MethodIT BPR ArunaBelum ada peringkat

- Praktikum Akuntansi-1Dokumen16 halamanPraktikum Akuntansi-1nadya SembiringBelum ada peringkat

- Tugas 2 Stanlay Kevin SDokumen31 halamanTugas 2 Stanlay Kevin SArdi RajuBelum ada peringkat

- Pertemuan 5. FUNGSI KUADRATDokumen13 halamanPertemuan 5. FUNGSI KUADRATAdm. AleshaBelum ada peringkat

- Tugas Ellya 2 (Excl)Dokumen33 halamanTugas Ellya 2 (Excl)Ellya DamayantiBelum ada peringkat

- Bab 6 Siklus Dan Prosedur AkuntansiDokumen29 halamanBab 6 Siklus Dan Prosedur Akuntansiputri dwiBelum ada peringkat

- Akuntansi Word Akuntansi 1 Kelompok 1Dokumen18 halamanAkuntansi Word Akuntansi 1 Kelompok 1lili afrianiBelum ada peringkat

- Tugas MTK 11 Fungsi Non LinearDokumen4 halamanTugas MTK 11 Fungsi Non LinearMuhammad FakhruddinBelum ada peringkat

- Bisnis PengantarDokumen6 halamanBisnis PengantarSusanlusianaBelum ada peringkat

- Latihan Tentang Pengendalian Internal Dan KasDokumen2 halamanLatihan Tentang Pengendalian Internal Dan KasGerald Sihaloho100% (1)

- B04 Manajemen Robbins E13 Bab04Dokumen39 halamanB04 Manajemen Robbins E13 Bab04Suryati Veronika SitompulBelum ada peringkat

- Nur Fikrani Subardin b1b120295 Tugas Final P.akuntansiDokumen84 halamanNur Fikrani Subardin b1b120295 Tugas Final P.akuntansihumairaBelum ada peringkat

- Penyajian Data Pert 2Dokumen24 halamanPenyajian Data Pert 2Aryla AdhiraBelum ada peringkat

- Tugas Statistik EkonomiDokumen35 halamanTugas Statistik EkonomiRIMA MELATI ANGGRAENIBelum ada peringkat

- Akuntansi Dancin Music AJPDokumen4 halamanAkuntansi Dancin Music AJPArfini LestariBelum ada peringkat

- Matematika Ekonomi II Pertemuan 7Dokumen6 halamanMatematika Ekonomi II Pertemuan 7Elly ViaBelum ada peringkat

- MAKALAH KELOMPOK MANAGEMEN KINERJA RevisiDokumen22 halamanMAKALAH KELOMPOK MANAGEMEN KINERJA Revisidurroh nafisahBelum ada peringkat

- Makalah Manajemen Stratejik - Tugas Besar 1Dokumen58 halamanMakalah Manajemen Stratejik - Tugas Besar 1Brian 87Belum ada peringkat

- BK6 MSDMPenilaian Kinerja SDMDokumen28 halamanBK6 MSDMPenilaian Kinerja SDMrrudimulyanaaBelum ada peringkat

- Hanna Astrid - 200502090 - Praktik Manajemen Di Lingkungan GlobalDokumen17 halamanHanna Astrid - 200502090 - Praktik Manajemen Di Lingkungan Global20-090 Hanna Astrid FarineBelum ada peringkat

- Mengelola Perubahan Dan InovasiDokumen20 halamanMengelola Perubahan Dan Inovasi20-090 Hanna Astrid FarineBelum ada peringkat

- Pengaruh Etika Terhadap ManajemenDokumen15 halamanPengaruh Etika Terhadap Manajemen20-090 Hanna Astrid FarineBelum ada peringkat

- Hanna Astrid - 200502090 - Mengelola KomunikasiDokumen21 halamanHanna Astrid - 200502090 - Mengelola Komunikasi20-090 Hanna Astrid FarineBelum ada peringkat

- Merencanakan Aktivitas KerjaDokumen15 halamanMerencanakan Aktivitas Kerja20-090 Hanna Astrid FarineBelum ada peringkat

- Kasus Manajer Dan KomunikasiDokumen10 halamanKasus Manajer Dan Komunikasi20-090 Hanna Astrid FarineBelum ada peringkat

- Perkembangan Negara Berkembang Dalam Menuju Negara MajuDokumen19 halamanPerkembangan Negara Berkembang Dalam Menuju Negara Maju20-090 Hanna Astrid FarineBelum ada peringkat

- Manajemen OrganisasiDokumen8 halamanManajemen Organisasi20-090 Hanna Astrid Farine100% (1)

- Hanna Astrid - 200502090 - Manajer Sebagai Pembuat KeputusanDokumen20 halamanHanna Astrid - 200502090 - Manajer Sebagai Pembuat Keputusan20-090 Hanna Astrid FarineBelum ada peringkat

- Pengantar ManajemenDokumen1 halamanPengantar Manajemen20-090 Hanna Astrid FarineBelum ada peringkat