Anda mungkin juga menyukai

- Jurnal Standar Dan IlustrasiDokumen7 halamanJurnal Standar Dan IlustrasiElvis WaraBelum ada peringkat

- Jurnal KasDokumen19 halamanJurnal Kasinsan solihinBelum ada peringkat

- Daftar Harga Kue Kering 2017 +10Dokumen4 halamanDaftar Harga Kue Kering 2017 +10Amalina WidyantiBelum ada peringkat

- Formulir SPT 1770 SSDokumen4 halamanFormulir SPT 1770 SSjumriaBelum ada peringkat

- BUMDESA LAPORANDokumen56 halamanBUMDESA LAPORANDeni RosadiBelum ada peringkat

- RabDokumen8 halamanRabahm4dkhoiriBelum ada peringkat

- Materi User Guide Aplikasi PERISAI v.2 PDFDokumen26 halamanMateri User Guide Aplikasi PERISAI v.2 PDFAhmad DariusBelum ada peringkat

- COADokumen19 halamanCOAfelixHEURQBelum ada peringkat

- SURAT PERNYATAAN KHS MAHASISWA FP UBDokumen1 halamanSURAT PERNYATAAN KHS MAHASISWA FP UBRiz KaBelum ada peringkat

- SPT Masa PPH 21 PER 2 PJ 2024Dokumen11 halamanSPT Masa PPH 21 PER 2 PJ 2024paramitalingling22Belum ada peringkat

- Materi KabanDokumen16 halamanMateri KabanWidya HartatiBelum ada peringkat

- Laporan Keuangan DesaDokumen5 halamanLaporan Keuangan DesaYatiek Spoil AnGel'sBelum ada peringkat

- Materi Sosialisasi Oss Rba Dan Bimtek NgawiDokumen35 halamanMateri Sosialisasi Oss Rba Dan Bimtek NgawiSetya Pengen Tambah Tinggi100% (1)

- JUDILAPORANDokumen6 halamanJUDILAPORANezra vivianaBelum ada peringkat

- Formulir Penggatian Keluarga Risiko Stunting (KRS) PenggantiDokumen1 halamanFormulir Penggatian Keluarga Risiko Stunting (KRS) PenggantiJakariaBelum ada peringkat

- E. Format Surat Permintaan PembayaranDokumen2 halamanE. Format Surat Permintaan Pembayaranirwan arminBelum ada peringkat

- BTN CASH MANAGEMENTDokumen8 halamanBTN CASH MANAGEMENTSusi SBelum ada peringkat

- Business Plan RSDokumen10 halamanBusiness Plan RSTantra Jagra AlnarraBelum ada peringkat

- 01 - Penomoran Bku Manual Dan Aplikasi Sip BosDokumen13 halaman01 - Penomoran Bku Manual Dan Aplikasi Sip BosEndang Nasir Ma'munBelum ada peringkat

- Format Surat Pernyataan Bertaqwa Kepada Tuhan Yang Maha Esa Surat Pernyataan Bertaqwa Kepada Tuhan Yang Maha Esa. Jenis KelaminDokumen8 halamanFormat Surat Pernyataan Bertaqwa Kepada Tuhan Yang Maha Esa Surat Pernyataan Bertaqwa Kepada Tuhan Yang Maha Esa. Jenis KelaminhapaniBelum ada peringkat

- 4-Download Contoh Surat Perjanjian Sewa Alat Berat Doc WordDokumen4 halaman4-Download Contoh Surat Perjanjian Sewa Alat Berat Doc WordSerjana HewanBelum ada peringkat

- Contoh Sop Simpan Pinjam BumdesaDokumen7 halamanContoh Sop Simpan Pinjam Bumdesahamdi kesumaBelum ada peringkat

- Makalah JuoroDokumen45 halamanMakalah JuoroVictoria D ArifianaBelum ada peringkat

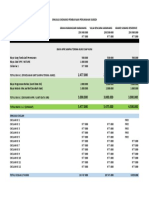

- Simulasi Harga & Biaya KPR SubsidiDokumen1 halamanSimulasi Harga & Biaya KPR SubsidiKoloseboBelum ada peringkat

- Lampiran Memo Pelaksanaan Akad KPR FLPP TA 2021Dokumen19 halamanLampiran Memo Pelaksanaan Akad KPR FLPP TA 2021Rahmati UnsamBelum ada peringkat

- SEWA ALATDokumen3 halamanSEWA ALATBudi PutraBelum ada peringkat

- Surat Keterangan Keluarga MiskinDokumen1 halamanSurat Keterangan Keluarga MiskinYiiAdeevaAfsheenMyeshapattinsonBelum ada peringkat

- Surat Perjanjian Sewa PeralatanDokumen3 halamanSurat Perjanjian Sewa Peralatanasep sanusiBelum ada peringkat

- Nota Dinas Webinar Cakap DigitalDokumen10 halamanNota Dinas Webinar Cakap DigitalASTA NUGRAHA BUMDES MUKUHBelum ada peringkat

- YASA PANDUANDokumen1 halamanYASA PANDUANMacruze AliBelum ada peringkat

- Mekanisme Hitung PajakDokumen31 halamanMekanisme Hitung PajakdikadukiBelum ada peringkat

- Bukti Kas MasukDokumen4 halamanBukti Kas Masukbambang_saputra_9Belum ada peringkat

- Nota Keuangan Perubahan 2023 CetakDokumen56 halamanNota Keuangan Perubahan 2023 Cetakgusdiendi gedeBelum ada peringkat

- Tutorial Cash Point 2011Dokumen5 halamanTutorial Cash Point 2011akangBelum ada peringkat

- STOPOBAMADokumen4 halamanSTOPOBAMAClastariana FyriaBelum ada peringkat

- E Billing PPN Alat Kebersihan OkDokumen1 halamanE Billing PPN Alat Kebersihan OkAidi Putra BanjarBelum ada peringkat

- Surat Perjanjian Jual Beli Rumah TunaiDokumen3 halamanSurat Perjanjian Jual Beli Rumah TunaiAri PrastioBelum ada peringkat

- Formulir Perubahan Data OPDokumen2 halamanFormulir Perubahan Data OPArif FiraBelum ada peringkat

- Contoh Surat Perjanjian InvestasiDokumen2 halamanContoh Surat Perjanjian InvestasiTri SF100% (1)

- Peran Bumdes Dalam Mendukung Ketahanan Pangan Di DesaDokumen17 halamanPeran Bumdes Dalam Mendukung Ketahanan Pangan Di DesaMira FitriyaniBelum ada peringkat

- SPJ Bantuan HibahDokumen14 halamanSPJ Bantuan HibahFaried AnshoriBelum ada peringkat

- Permohonan Perpanjangan KPRDokumen1 halamanPermohonan Perpanjangan KPRM BrinetBelum ada peringkat

- Surat Belanja ModalDokumen1 halamanSurat Belanja ModalPuskesmas BayanBelum ada peringkat

- Form Permintaan Non KapitasiDokumen2 halamanForm Permintaan Non KapitasiRisMa HarVeyBelum ada peringkat

- FORM MATRIK DISBURSEMENT PLAN LAPAS LUBUK BASUNG OkeDokumen3 halamanFORM MATRIK DISBURSEMENT PLAN LAPAS LUBUK BASUNG OkeTrivia Gaming IndoBelum ada peringkat

- Surat Pernyataan Hibah TanahDokumen1 halamanSurat Pernyataan Hibah TanahWahyuShiYuanBelum ada peringkat

- Form SewaDokumen15 halamanForm SewamekhenzzBelum ada peringkat

- Memorendum Permohonan KreditDokumen32 halamanMemorendum Permohonan KreditMeryNovriaBelum ada peringkat

- Posyandu PembangunanDokumen1 halamanPosyandu PembangunanRendy Rahardiwan SupardiBelum ada peringkat

- Form Menjadi Anggota KoperasiDokumen1 halamanForm Menjadi Anggota Koperasikoperasi jasa mitra karya makmur sejahteraBelum ada peringkat

- SERAH TERIMA ATKDokumen42 halamanSERAH TERIMA ATKFarina FashaBelum ada peringkat

- KETERANGAN BEBAS PEMOTONGAN PAJAK COVIDDokumen1 halamanKETERANGAN BEBAS PEMOTONGAN PAJAK COVIDfurqon kamarullajBelum ada peringkat

- Kertas Kerja 2019 Kelompok KasDokumen129 halamanKertas Kerja 2019 Kelompok KasMershintaJozuBelum ada peringkat

- Modal KerjaDokumen28 halamanModal KerjaAulya Rahmi PutriBelum ada peringkat

- Draf Perjanjian Kerja Untuk Waktu Tertentu (PKWT) - MUHAMMAD ALIANDokumen11 halamanDraf Perjanjian Kerja Untuk Waktu Tertentu (PKWT) - MUHAMMAD ALIANhabibullahBelum ada peringkat

- Surat Keterangan Keberadaan Masjid Langgar MusholaDokumen1 halamanSurat Keterangan Keberadaan Masjid Langgar MusholaHaris bin RiduanBelum ada peringkat

- SOAL BREVET C - OkDokumen1 halamanSOAL BREVET C - OkRidho Al Sa'idBelum ada peringkat

- 5.siklus Akuntansi PemerintahDokumen53 halaman5.siklus Akuntansi PemerintahArwin 058Belum ada peringkat

- Modul Akuntansi Pemerintah Daerah Berbasis AkrualDokumen21 halamanModul Akuntansi Pemerintah Daerah Berbasis AkrualAguesSaleh100% (1)

- PEMBUKUANDokumen59 halamanPEMBUKUANhari munajatBelum ada peringkat