Anda mungkin juga menyukai

- Diskusi 1 Adinistrasi PerpajakanDokumen1 halamanDiskusi 1 Adinistrasi PerpajakanFarhan As'ad100% (1)

- Diskusi 1 Sistem Politik IndonesiaDokumen5 halamanDiskusi 1 Sistem Politik IndonesiaKristia AlvioraBelum ada peringkat

- Tugas dan Fungsi ARDokumen2 halamanTugas dan Fungsi ARYustus N. JanisBelum ada peringkat

- Tugas 1 Administrasi PerpajakanDokumen4 halamanTugas 1 Administrasi PerpajakanNoor HamidahBelum ada peringkat

- OPTIMASI ADMINISTRASI PERPAJAKANDokumen4 halamanOPTIMASI ADMINISTRASI PERPAJAKANSo sorryBelum ada peringkat

- Pajak KendaraanDokumen3 halamanPajak KendaraanRaihan Tri SyawalBelum ada peringkat

- Diskusi 1 Administrasi PerpajakanDokumen2 halamanDiskusi 1 Administrasi Perpajakan915 kppprayaBelum ada peringkat

- Tugas 1 Administrasi Pemerintahan DesaDokumen2 halamanTugas 1 Administrasi Pemerintahan DesaHanyfaaBelum ada peringkat

- Fungsi Pajak dan Contoh PenerapannyaDokumen6 halamanFungsi Pajak dan Contoh PenerapannyaZahra Zetya NursalmaBelum ada peringkat

- Zul Asmar (041093679) - Tugas. 1 Sistem Ekonomi Indonesia ISIP4310Dokumen10 halamanZul Asmar (041093679) - Tugas. 1 Sistem Ekonomi Indonesia ISIP4310fatmawatiBelum ada peringkat

- Tugas 3 Administrasi PerpajakanDokumen2 halamanTugas 3 Administrasi Perpajakantaufikgokil04Belum ada peringkat

- Sistem Ekonomi Indonesia 4310Dokumen3 halamanSistem Ekonomi Indonesia 4310jesto dahokloryBelum ada peringkat

- Diskusi 5 Administrasi PerpajakanDokumen4 halamanDiskusi 5 Administrasi PerpajakanAnonymous n56JyHxjB9Belum ada peringkat

- Tuton 1 - Sistem Politik IndonesiaDokumen5 halamanTuton 1 - Sistem Politik IndonesiaArjuna ZendratoBelum ada peringkat

- Tugas 1 Adm Pemerintahan DesaDokumen4 halamanTugas 1 Adm Pemerintahan DesaDinda TheresiaBelum ada peringkat

- Tugas 1 Administrasi PerpajakanDokumen3 halamanTugas 1 Administrasi PerpajakanFando IrfaniBelum ada peringkat

- Diskusi 2 Akuntansi MenengahDokumen4 halamanDiskusi 2 Akuntansi MenengahMulyaji MahmudBelum ada peringkat

- Diskusi 2Dokumen1 halamanDiskusi 2bella purnamawatiBelum ada peringkat

- BRSbrsInd 20210805105452Dokumen12 halamanBRSbrsInd 20210805105452huda AdhiyaksaBelum ada peringkat

- MANAJEMEN LOGISTIK DAKDokumen12 halamanMANAJEMEN LOGISTIK DAKvidya maharaniBelum ada peringkat

- Fungsi Dan Peran Birokrasi Dalam Pelayanan PublikDokumen2 halamanFungsi Dan Peran Birokrasi Dalam Pelayanan PublikDHEA AULIA PUTRIBelum ada peringkat

- Naskah Adbi4330 tmk2 1Dokumen1 halamanNaskah Adbi4330 tmk2 1Nadya FajarwatyBelum ada peringkat

- Tugas 3Dokumen7 halamanTugas 3uswatun Nasuha ChannelBelum ada peringkat

- RKP DESADokumen14 halamanRKP DESAhengkiBelum ada peringkat

- Naskah ADPU4217 The 1Dokumen1 halamanNaskah ADPU4217 The 1Ryan VikBelum ada peringkat

- Administrasi PerpajakanDokumen2 halamanAdministrasi PerpajakanHafiza LubnaBelum ada peringkat

- PENDAPATAN NEGARADokumen11 halamanPENDAPATAN NEGARAsmpnmanbaulfalah SingojuruhBelum ada peringkat

- Analisis Run TestDokumen2 halamanAnalisis Run TestMuhammad Basitd Zikrullah100% (1)

- Harga Jual, Biaya Produksi, BEP, Keuntungan Perusahaan XDokumen2 halamanHarga Jual, Biaya Produksi, BEP, Keuntungan Perusahaan Xwandra natunaBelum ada peringkat

- Fungsi Pajak dan ContohnyaDokumen2 halamanFungsi Pajak dan ContohnyaFando IrfaniBelum ada peringkat

- Laporan KinerjaDokumen5 halamanLaporan KinerjaEmmon Roni LahandaBelum ada peringkat

- Tugas 1 Manajemen Pelayanan UmumDokumen4 halamanTugas 1 Manajemen Pelayanan UmumFitri HaryaniBelum ada peringkat

- Diskusi 4 AdministrasiDokumen10 halamanDiskusi 4 Administrasinoa_birdBelum ada peringkat

- Diskusi 1 Manajemen Sumber Daya ManusiaDokumen1 halamanDiskusi 1 Manajemen Sumber Daya ManusiaAchmad eprelian Gilang prajaBelum ada peringkat

- Fungsi dan Syarat PajakDokumen2 halamanFungsi dan Syarat PajakAndre DondoeBelum ada peringkat

- PAJAK1Dokumen2 halamanPAJAK1So sorry100% (1)

- BJU Abisaka ADBI4438 Manajemen SDMDokumen6 halamanBJU Abisaka ADBI4438 Manajemen SDMAbisaka Ikhsan FahleviBelum ada peringkat

- PPh21vs23Dokumen3 halamanPPh21vs23Rizky Dhika MaarifBelum ada peringkat

- Tugas 1 Adm PerpajakanDokumen4 halamanTugas 1 Adm PerpajakanAulia RahmahBelum ada peringkat

- Tugas 2 Sistem Ekonomi Indonesia Isip4310.55Dokumen3 halamanTugas 2 Sistem Ekonomi Indonesia Isip4310.55semoga tersemogakanBelum ada peringkat

- Situation Analysis and Policy RecommendationsDokumen3 halamanSituation Analysis and Policy RecommendationsRamadhaniBelum ada peringkat

- Diskusi AR dan Masalah PerpajakanDokumen2 halamanDiskusi AR dan Masalah PerpajakanPutri ZhafiraBelum ada peringkat

- Diskusi 3 MSDMDokumen3 halamanDiskusi 3 MSDMAsikin sikinBelum ada peringkat

- Tax AmnestyDokumen25 halamanTax Amnestydrdicren50% (4)

- Tugas 3 Pengantar Ilmu EkonomiDokumen2 halamanTugas 3 Pengantar Ilmu EkonomiKonjeng Scout100% (1)

- Tugas Ilmu PolitikDokumen5 halamanTugas Ilmu PolitikNatalia Christy100% (1)

- Asas Manajemen Diskusi 4Dokumen1 halamanAsas Manajemen Diskusi 4Handy Digi EmotionBelum ada peringkat

- Tugas 1 Asas Asas ManajemenDokumen2 halamanTugas 1 Asas Asas ManajemenHaldoko PerbowoBelum ada peringkat

- Diskusi 3 Administrasi PerpajakanDokumen1 halamanDiskusi 3 Administrasi Perpajakandhoewie agistyBelum ada peringkat

- Diskusi 1 Manajemen Pelayanan UmumDokumen2 halamanDiskusi 1 Manajemen Pelayanan Umumdewi kurniaBelum ada peringkat

- Ekonomi InternasionalDokumen2 halamanEkonomi InternasionalPupaey sinBelum ada peringkat

- Diskusi 5Dokumen2 halamanDiskusi 5AbayBelum ada peringkat

- Diskusi 7 Pengantar Ilmu PolitikDokumen2 halamanDiskusi 7 Pengantar Ilmu Politikadhitya wandyBelum ada peringkat

- Tugas Ut Diskusi Minggu Ke 4Dokumen2 halamanTugas Ut Diskusi Minggu Ke 4Febby SaraswatiBelum ada peringkat

- ADPU4430.01 - Tugas.2Dokumen2 halamanADPU4430.01 - Tugas.2Bambang StBelum ada peringkat

- Sesi 6 PerpajakanDokumen2 halamanSesi 6 PerpajakanFirda NurikaBelum ada peringkat

- Tarif dan Reformasi PerpajakanDokumen4 halamanTarif dan Reformasi Perpajakanahmad riza0% (1)

- Organisasi Pemerintah DaerahDokumen15 halamanOrganisasi Pemerintah Daerahacim m karimBelum ada peringkat

- Tugas 3 SankriDokumen4 halamanTugas 3 SankriFando IrfaniBelum ada peringkat

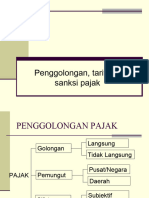

- Materi 2.2 Penggolongan Tarif Dan Sanksi PajakDokumen22 halamanMateri 2.2 Penggolongan Tarif Dan Sanksi Pajakbebekgeblek23Belum ada peringkat

- TMK Adbi4211Dokumen4 halamanTMK Adbi4211Ardi WalukowBelum ada peringkat

- BJT Tugas 1_EKSI4311_Akuntansi Keuangan Lanjutan IIDokumen9 halamanBJT Tugas 1_EKSI4311_Akuntansi Keuangan Lanjutan IIYustus N. JanisBelum ada peringkat

- BJT Tugas 1_EKSI4311_EKMA4414 Manajemen StrategikDokumen3 halamanBJT Tugas 1_EKSI4311_EKMA4414 Manajemen StrategikYustus N. JanisBelum ada peringkat

- Bjt Tugas 1_eksi4311_ekma4476 Audit SdmDokumen4 halamanBjt Tugas 1_eksi4311_ekma4476 Audit SdmYustus N. JanisBelum ada peringkat

- BJT Tugas 1_EKSI4311_ADBI4432 Bisnis InternasionalDokumen5 halamanBJT Tugas 1_EKSI4311_ADBI4432 Bisnis InternasionalYustus N. JanisBelum ada peringkat

- Tuntutan Dan TanggapanDokumen15 halamanTuntutan Dan TanggapanYustus N. JanisBelum ada peringkat

- Bjt Tugas 1_eksi4311_ekma4476 Audit SdmDokumen4 halamanBjt Tugas 1_eksi4311_ekma4476 Audit SdmYustus N. JanisBelum ada peringkat

- BJT Tugas 1_EKSI4311_EKMA4482 Akuntansi Keuangan SyariahDokumen7 halamanBJT Tugas 1_EKSI4311_EKMA4482 Akuntansi Keuangan SyariahYustus N. JanisBelum ada peringkat

- Undangan Penyegaran Dan latihan Bersama Perangkat Pertandingan Askab PSSI TalaudDokumen1 halamanUndangan Penyegaran Dan latihan Bersama Perangkat Pertandingan Askab PSSI TalaudYustus N. JanisBelum ada peringkat

- BJT Tugas 1_EKSI4311_EKMA4370 KewirausahaanDokumen4 halamanBJT Tugas 1_EKSI4311_EKMA4370 KewirausahaanYustus N. JanisBelum ada peringkat

- Bjt Tugas 1_eksi4311_ekma4476 Audit SdmDokumen4 halamanBjt Tugas 1_eksi4311_ekma4476 Audit SdmYustus N. JanisBelum ada peringkat

- Test Materi Perencanaan PBJP L-1Dokumen4 halamanTest Materi Perencanaan PBJP L-1Nitta BrossBelum ada peringkat

- Undangan Penyegaran Dan latihan Bersama Perangkat Pertandingan Askab PSSI TalaudDokumen1 halamanUndangan Penyegaran Dan latihan Bersama Perangkat Pertandingan Askab PSSI TalaudYustus N. JanisBelum ada peringkat

- Bjt Tugas 1_eksi4311_ekma4476 Audit SdmDokumen4 halamanBjt Tugas 1_eksi4311_ekma4476 Audit SdmYustus N. JanisBelum ada peringkat

- Pencetak Goal Ku10 Dan Ku12 Hari Kamis 25 April 2024Dokumen1 halamanPencetak Goal Ku10 Dan Ku12 Hari Kamis 25 April 2024Yustus N. JanisBelum ada peringkat

- Materi MCM EPA Liga1 - 2023 - 24Dokumen26 halamanMateri MCM EPA Liga1 - 2023 - 24Yustus N. JanisBelum ada peringkat

- Undangan pembukaan ke Camat MELONGUANEDokumen2 halamanUndangan pembukaan ke Camat MELONGUANEYustus N. JanisBelum ada peringkat

- Daftar Hadir Guru 2021Dokumen12 halamanDaftar Hadir Guru 2021Yustus N. JanisBelum ada peringkat

- TUGAS 3 - IPEM4428 - Ekonomi PemerintahanDokumen6 halamanTUGAS 3 - IPEM4428 - Ekonomi PemerintahanYustus N. JanisBelum ada peringkat

- TUGAS 3 - IPEM4428 - Ekonomi PemerintahanDokumen6 halamanTUGAS 3 - IPEM4428 - Ekonomi PemerintahanYustus N. JanisBelum ada peringkat

- Laporan PKM 041399802Dokumen69 halamanLaporan PKM 041399802Yustus N. JanisBelum ada peringkat

- Test Materi Pengantar PBJPDokumen4 halamanTest Materi Pengantar PBJPkeuangan bpomBelum ada peringkat

- TUGAS 3 - IPEM4428 - Ekonomi PemerintahanDokumen6 halamanTUGAS 3 - IPEM4428 - Ekonomi PemerintahanYustus N. JanisBelum ada peringkat

- Materi MCM EPA Liga1 - 2023 - 24Dokumen26 halamanMateri MCM EPA Liga1 - 2023 - 24Yustus N. JanisBelum ada peringkat

- Jadwal MK Berpraktek 2023.1Dokumen8 halamanJadwal MK Berpraktek 2023.1Yustus N. JanisBelum ada peringkat

- editorjp,+06+JP+21 (2) +2020+Wahyu+B,+Dukungan+sosial+teman+sebaya ,+irul,+133-147Dokumen15 halamaneditorjp,+06+JP+21 (2) +2020+Wahyu+B,+Dukungan+sosial+teman+sebaya ,+irul,+133-147Yustus N. JanisBelum ada peringkat

- Tugas 5 - Praktik Pengalaman Beracara HKUM4410Dokumen2 halamanTugas 5 - Praktik Pengalaman Beracara HKUM4410Yustus N. JanisBelum ada peringkat

- Tugas 3 - Praktik Pengalaman Beracara HKUM4410Dokumen2 halamanTugas 3 - Praktik Pengalaman Beracara HKUM4410Yustus N. JanisBelum ada peringkat

- Test Materi Pengantar Manajamen Rantai PasokDokumen3 halamanTest Materi Pengantar Manajamen Rantai PasokNitta BrossBelum ada peringkat

- Beasiswa PNS TNI POLRI Tahun 2023Dokumen16 halamanBeasiswa PNS TNI POLRI Tahun 2023annisa AnnisaBelum ada peringkat