Anda mungkin juga menyukai

- Sop-Penghapusan-Piutang ContohDokumen5 halamanSop-Penghapusan-Piutang Contohkunyit asamBelum ada peringkat

- SOP-13-00 (Prosedur Penagihan Invoice)Dokumen22 halamanSOP-13-00 (Prosedur Penagihan Invoice)Haryadi WaluyoBelum ada peringkat

- Audit Utang PPH 21Dokumen6 halamanAudit Utang PPH 21Gita BelasasaBelum ada peringkat

- Audit Lengkap MergedDokumen86 halamanAudit Lengkap MergedMonika SigalinggingBelum ada peringkat

- Bab 14 Audit Terhadap Siklus Pengeluaran Pengujian PengendalianDokumen15 halamanBab 14 Audit Terhadap Siklus Pengeluaran Pengujian Pengendalianhyunmi100% (1)

- SIA Penerimaan KasDokumen30 halamanSIA Penerimaan Kasfloristina diraBelum ada peringkat

- Tugas Mata Kuliah Sistem Informasi AkuntansiDokumen5 halamanTugas Mata Kuliah Sistem Informasi Akuntansiseli aprilianiBelum ada peringkat

- Bab 23 AuditingDokumen10 halamanBab 23 AuditingQari Islami100% (3)

- RMK #1 - Kelompok 1 - Pengauditan Ii - Chapter 14 Auditing The Revenue Cycle Part 2 Substantive TestDokumen6 halamanRMK #1 - Kelompok 1 - Pengauditan Ii - Chapter 14 Auditing The Revenue Cycle Part 2 Substantive TestMuhammad SyukurBelum ada peringkat

- LAMPIRANDokumen11 halamanLAMPIRANrengkujeffry5323Belum ada peringkat

- Draft SOP & IK Penagihan & Potongan PIutangDokumen10 halamanDraft SOP & IK Penagihan & Potongan PIutangSolehan SiswantoBelum ada peringkat

- Form Daftar Rekapitulasi NCRDokumen1 halamanForm Daftar Rekapitulasi NCRREHAT SEJENAKBelum ada peringkat

- Tugas Sia Ke-3Dokumen14 halamanTugas Sia Ke-3Siva100% (1)

- Pelunasan Piutang No 4.4Dokumen4 halamanPelunasan Piutang No 4.4Reni setiyawatiBelum ada peringkat

- KUP B Pemeriksaan PajakDokumen117 halamanKUP B Pemeriksaan PajakMeta NusatiBelum ada peringkat

- Audit 4 (Bab 13 Piutang Usaha)Dokumen34 halamanAudit 4 (Bab 13 Piutang Usaha)Clarisa PragitaBelum ada peringkat

- TabelDokumen6 halamanTabelUMI ZULFABelum ada peringkat

- SIA PPT 3 (Sistem Akuntansi Piutang)Dokumen16 halamanSIA PPT 3 (Sistem Akuntansi Piutang)Arma MulawatyBelum ada peringkat

- Bab II Siklus Penjualan Dan Piutang 1Dokumen26 halamanBab II Siklus Penjualan Dan Piutang 1YULIANIN ANIS PRISTINABelum ada peringkat

- Anjab ABK Pengelola KeuanganDokumen38 halamanAnjab ABK Pengelola Keuanganpuskesmas petirBelum ada peringkat

- 4.sistem Akuntansi Pengeluaran KasDokumen5 halaman4.sistem Akuntansi Pengeluaran KasVelia MonicaBelum ada peringkat

- Pengembangan Sistem Mutu Pencatatan Penerimaan Dan Pengeluaran Kas Pada Koperasi Simpan PinjamDokumen30 halamanPengembangan Sistem Mutu Pencatatan Penerimaan Dan Pengeluaran Kas Pada Koperasi Simpan PinjamIkrima InazBelum ada peringkat

- Lampiran II 243 3Dokumen80 halamanLampiran II 243 3syarifah SPBelum ada peringkat

- Modul Ajar Praktik Pengauditan Menggunakan ATLAS - Bagian II Uji SubtantifDokumen12 halamanModul Ajar Praktik Pengauditan Menggunakan ATLAS - Bagian II Uji Subtantifreza celliaBelum ada peringkat

- SOP Koreksi Rekening & Koreksi KWH Sisa Stan Bongkar Rampung Di AP2TDokumen26 halamanSOP Koreksi Rekening & Koreksi KWH Sisa Stan Bongkar Rampung Di AP2TP'ndunk AdjahBelum ada peringkat

- C1 - 10220037 - Muhamad Riansyah - ETS AuditingDokumen3 halamanC1 - 10220037 - Muhamad Riansyah - ETS AuditingMuhamad RiansyahBelum ada peringkat

- Chapter 5Dokumen6 halamanChapter 5Taufik HidayatBelum ada peringkat

- Tugas Audit 2 Chapter 23Dokumen7 halamanTugas Audit 2 Chapter 23novita sari0% (1)

- Ch5 RMK A. Rezky Aurillia Putri A031211065Dokumen12 halamanCh5 RMK A. Rezky Aurillia Putri A031211065heyahe heheheBelum ada peringkat

- PERTANYAAN Bab 23Dokumen10 halamanPERTANYAAN Bab 23Erik Naldiansyah50% (2)

- Prosedur Verifikasi BuktiDokumen50 halamanProsedur Verifikasi BuktiCak Yon Waras MulyonoBelum ada peringkat

- Prosedur Pengajuan Dan Pembayaran Tagihan-TagihanDokumen9 halamanProsedur Pengajuan Dan Pembayaran Tagihan-TagihanSupriadi AkBelum ada peringkat

- Perancangan Pengujian Substantif-1Dokumen12 halamanPerancangan Pengujian Substantif-1narendraBelum ada peringkat

- Sop Accounting KlinikDokumen7 halamanSop Accounting Kliniksofyan sbBelum ada peringkat

- UAS Auditing IIDokumen5 halamanUAS Auditing IIFadly SatriawanBelum ada peringkat

- RMK 13 - Noptaningrum R Tiara - S432202022 - Maksi AS1 2022Dokumen4 halamanRMK 13 - Noptaningrum R Tiara - S432202022 - Maksi AS1 2022Nopta Ningrum Rohmah TiaraBelum ada peringkat

- Tugas Individu Chapter 23Dokumen8 halamanTugas Individu Chapter 23novita sariBelum ada peringkat

- Kak Reviu Laporan KeuanganDokumen30 halamanKak Reviu Laporan KeuanganAdel LiaBelum ada peringkat

- Tugas Auditing II (TM XII) - M Rizky HendrawanDokumen4 halamanTugas Auditing II (TM XII) - M Rizky HendrawanMuh Rizky HendrawanBelum ada peringkat

- Auditing 2 Kel.1-1Dokumen22 halamanAuditing 2 Kel.1-1alyadwicah123Belum ada peringkat

- CTH Sop PuskDokumen7 halamanCTH Sop PuskPromkese Tambakboyo EkaBelum ada peringkat

- Sop KasirDokumen2 halamanSop KasirYadi Sr.Belum ada peringkat

- Penyelesaian Pekerjaan AuditDokumen8 halamanPenyelesaian Pekerjaan AuditMufidah Wulan SariBelum ada peringkat

- Pengoprasian Metering SystemDokumen17 halamanPengoprasian Metering SystemHendri AnurBelum ada peringkat

- Pembayaran Invoice Think-Cell (1) - SignedDokumen8 halamanPembayaran Invoice Think-Cell (1) - SignedSUCI RAHMADONABelum ada peringkat

- The Revenue Cycle..Dokumen15 halamanThe Revenue Cycle..M Jamil MalikBelum ada peringkat

- SOP Tindakan Koreksi Dan PerbaikanDokumen5 halamanSOP Tindakan Koreksi Dan PerbaikanAnnisa AgustinaBelum ada peringkat

- A.13 - USULAN-Penilaian Risiko Pengendalian Di Tingkat Akun - Panduan Pemeriksaan LKPD 2016 Lampiran III.2Dokumen193 halamanA.13 - USULAN-Penilaian Risiko Pengendalian Di Tingkat Akun - Panduan Pemeriksaan LKPD 2016 Lampiran III.2ety purwantiBelum ada peringkat

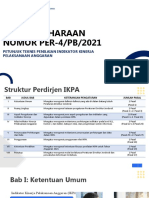

- Paparan Perdirjen IKPA No. PER 4 - PB - 2021Dokumen46 halamanPaparan Perdirjen IKPA No. PER 4 - PB - 2021MAN Barito UtaraBelum ada peringkat

- Pengujian Substantif Atas Piutang UsahaDokumen6 halamanPengujian Substantif Atas Piutang UsahaAntyBelum ada peringkat

- Dimas Arung Tri Buana Cahya - 5a - RMK Sia - TM 12Dokumen6 halamanDimas Arung Tri Buana Cahya - 5a - RMK Sia - TM 12Dimas ArungBelum ada peringkat

- Tugas Individu Audit 2Dokumen8 halamanTugas Individu Audit 2novita sariBelum ada peringkat

- Pengendalian Interen Dan KasDokumen20 halamanPengendalian Interen Dan KasYoona LimBelum ada peringkat

- RMK RPS 3 - Kelompok 3 - Pengauditan Dan PDEDokumen13 halamanRMK RPS 3 - Kelompok 3 - Pengauditan Dan PDETokan LamatokanBelum ada peringkat

- PPOBDokumen4 halamanPPOBsyidiqooBelum ada peringkat

- Resume Pertemuan 12Dokumen6 halamanResume Pertemuan 12Tiaz NurrahmahBelum ada peringkat

- Prosaudit Aset Tetap & AjeDokumen8 halamanProsaudit Aset Tetap & Ajebimaa cahyaBelum ada peringkat

- SOP Penerimaan Kas DR Pembayaran Piutang - BahasDokumen5 halamanSOP Penerimaan Kas DR Pembayaran Piutang - BahasRamadhiani FitryBelum ada peringkat

- Ini ItuDokumen36 halamanIni Itukunyit asamBelum ada peringkat

- Permendag Nomor 25 Tahun 2021Dokumen157 halamanPermendag Nomor 25 Tahun 2021kunyit asamBelum ada peringkat

- Permenperin No. 56 Tahun 2020 1Dokumen11 halamanPermenperin No. 56 Tahun 2020 1kunyit asamBelum ada peringkat

- Skkni 2019-221 PDFDokumen143 halamanSkkni 2019-221 PDFkunyit asamBelum ada peringkat

- Peraturan Daerah No 10 2019 Pengelolaan Limbah B3Dokumen31 halamanPeraturan Daerah No 10 2019 Pengelolaan Limbah B3kunyit asamBelum ada peringkat

- 26 Piaps Sulteng - MorowaliDokumen1 halaman26 Piaps Sulteng - Morowalikunyit asamBelum ada peringkat