Anda mungkin juga menyukai

- Analisis Sentimen E-Commerce Traveloka Pada Twitter Menggunakan Metode Naïve Bayes ClassifierDokumen16 halamanAnalisis Sentimen E-Commerce Traveloka Pada Twitter Menggunakan Metode Naïve Bayes ClassifierLaras Nisrina100% (2)

- Analisis Sentimen E-Commerce Traveloka Pada Twitter Menggunakan Metode Naïve Bayes ClassifierDokumen16 halamanAnalisis Sentimen E-Commerce Traveloka Pada Twitter Menggunakan Metode Naïve Bayes ClassifierLaras Nisrina100% (2)

- Seminar PemasaranDokumen5 halamanSeminar PemasaranNadila SisgianandaBelum ada peringkat

- TFTFDokumen8 halamanTFTFKIMCHI TAEGUKBelum ada peringkat

- Seminar Manajemen OperasionalDokumen16 halamanSeminar Manajemen Operasionalmerry elvinaBelum ada peringkat

- Perhitungan Harga Pokok Produksi FixDokumen10 halamanPerhitungan Harga Pokok Produksi FixmawarniBelum ada peringkat

- Anggaran Bahan Baku 3Dokumen28 halamanAnggaran Bahan Baku 3Cee NoviaaBelum ada peringkat

- Anggaran PRSEDIAAN Bahan BakuDokumen7 halamanAnggaran PRSEDIAAN Bahan BakuVicky Ren Dewe100% (1)

- Penganggaran PerusahaanDokumen24 halamanPenganggaran PerusahaanAndika SeptianBelum ada peringkat

- Pengantar SosekDokumen11 halamanPengantar Sosektengkurayyifah4Belum ada peringkat

- Anggaran Bahan BakuDokumen24 halamanAnggaran Bahan Bakurehandas taqiyuddinBelum ada peringkat

- 7 - Jurnal - Markov Chain - Analisis Markov Chain Terhadap Persediaan PDFDokumen6 halaman7 - Jurnal - Markov Chain - Analisis Markov Chain Terhadap Persediaan PDFDeni KurniawanBelum ada peringkat

- Bab V Anggaran Bahan BakuDokumen20 halamanBab V Anggaran Bahan BakuMerry Mellow9Belum ada peringkat

- PROPOSAL USAHA Penangkapan IkanDokumen7 halamanPROPOSAL USAHA Penangkapan Ikanrimbun sejahtera perkasaBelum ada peringkat

- Jadwal Induk ProduksiDokumen14 halamanJadwal Induk Produksierika nurhayatiBelum ada peringkat

- Anggaran Bisnis Kel 7Dokumen35 halamanAnggaran Bisnis Kel 7Annisa Rahma BerlianiBelum ada peringkat

- Lamp 1. Contoh Metode Analisa Dan Hasil Analisa PersediaanDokumen18 halamanLamp 1. Contoh Metode Analisa Dan Hasil Analisa PersediaanFira Dwi wardaniBelum ada peringkat

- Proposal Produk Kreatif - Fish NoodleDokumen10 halamanProposal Produk Kreatif - Fish NoodleHeny AkbarBelum ada peringkat

- Abon Seafood Inovasi Kuliner Kaya Akan GiziDokumen13 halamanAbon Seafood Inovasi Kuliner Kaya Akan GiziEka JuwitaBelum ada peringkat

- Studi CoolstrogeDokumen9 halamanStudi Coolstrogepratiwi rahayuBelum ada peringkat

- Perht. Dan Pencatatan Biaya ProduksiDokumen68 halamanPerht. Dan Pencatatan Biaya ProduksiitapurnamasaripnkBelum ada peringkat

- Laporan PraktikumDokumen2 halamanLaporan Praktikumnatsume reikoBelum ada peringkat

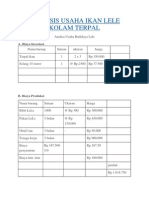

- Analisis Usaha Ikan Lele Kolam TerpalDokumen3 halamanAnalisis Usaha Ikan Lele Kolam TerpalRaden Cahyo Putro Nugroho100% (1)

- 8-9 Anggaran Bahan BakuDokumen6 halaman8-9 Anggaran Bahan BakuN Shanti Tri WahyuniBelum ada peringkat

- 375-Article Text-747-1-10-20200628Dokumen8 halaman375-Article Text-747-1-10-20200628Mihwan SataralBelum ada peringkat

- Pemindangan Ikan CakalangDokumen10 halamanPemindangan Ikan CakalangAdeliaNantasyaBelum ada peringkat

- Tugas Bab 7 Spakm Yuni Srifahwani - 185310820Dokumen6 halamanTugas Bab 7 Spakm Yuni Srifahwani - 185310820Yuni SrifahwaniBelum ada peringkat

- Manajemen Persediaan PDFDokumen41 halamanManajemen Persediaan PDFdwirizkirahmawatiBelum ada peringkat

- Agus Ari Bowo (UTS)Dokumen21 halamanAgus Ari Bowo (UTS)Agus Ari BowoBelum ada peringkat

- Anggaran Produksi Keripik KentangDokumen9 halamanAnggaran Produksi Keripik KentangDaniya AriyantiBelum ada peringkat

- Kelompok 3 P2 - SOP Budidaya Ikan Red Tailed CatfishDokumen14 halamanKelompok 3 P2 - SOP Budidaya Ikan Red Tailed CatfishAhmad HafizhBelum ada peringkat

- Analisa Usaha Pembesaran Ikan PatinDokumen4 halamanAnalisa Usaha Pembesaran Ikan Patinjunaidi_YUBelum ada peringkat

- Penilaian Kesesuaian Persediaan Bahan Habis Pakai Dalam Lingkup Standar Akuntansi PemerintahanDokumen3 halamanPenilaian Kesesuaian Persediaan Bahan Habis Pakai Dalam Lingkup Standar Akuntansi PemerintahanHendra GunawanBelum ada peringkat

- Pengolahan Data Harga Ikan Layang Provinsi Aceh 2020Dokumen3 halamanPengolahan Data Harga Ikan Layang Provinsi Aceh 2020Eviet Sri SetiyoriniBelum ada peringkat

- TUGAS 1 Administrasi BiayaDokumen7 halamanTUGAS 1 Administrasi BiayaAchmad eprelian Gilang praja100% (1)

- Isi Proposal InstansiDokumen9 halamanIsi Proposal InstansiGufran TuloliBelum ada peringkat

- Anggaran Bahan BakuDokumen27 halamanAnggaran Bahan BakuTitania Salsa MayoraBelum ada peringkat

- Bab IvDokumen11 halamanBab Ivsigit tugasBelum ada peringkat

- Proposal TeknoDokumen5 halamanProposal TeknoIsri DayantiBelum ada peringkat

- Contoh Proposal PKM - KWU 2019Dokumen19 halamanContoh Proposal PKM - KWU 2019Arif Cakra NasutionBelum ada peringkat

- Ujian Akhir SemesterDokumen6 halamanUjian Akhir SemesterSrie ZanraBelum ada peringkat

- Proposal Usaha Budidaya Ikan NilaDokumen5 halamanProposal Usaha Budidaya Ikan Nilaerniirma puspitaBelum ada peringkat

- Mpse MetodologiDokumen9 halamanMpse MetodologiJenesya 'echa' RezaBelum ada peringkat

- Tugas Kwu Bisnis Plan Kelompok 3Dokumen9 halamanTugas Kwu Bisnis Plan Kelompok 3gina maslahatBelum ada peringkat

- Take Home UluuuDokumen11 halamanTake Home UluuuAnggi FadhilahBelum ada peringkat

- Analisis Kelayakan Suatu IndustriDokumen15 halamanAnalisis Kelayakan Suatu Industriade pertiwiBelum ada peringkat

- Jurnal Perikanan PaleleDokumen17 halamanJurnal Perikanan PaleleHarfan SidiqBelum ada peringkat

- Soal Penganggaran Bab 3Dokumen5 halamanSoal Penganggaran Bab 3Chrisna ApriyaniBelum ada peringkat

- Aplikasi TurunanDokumen9 halamanAplikasi TurunanDewa Ayu Made Pramitha DewiBelum ada peringkat

- Profil Perusaha-Wps OfficeDokumen5 halamanProfil Perusaha-Wps OfficesapnaBelum ada peringkat

- BAB I PendahuluanDokumen8 halamanBAB I PendahuluanMoammar NaufalBelum ada peringkat

- BAB 7 9 Rindi Anticasari PDFDokumen44 halamanBAB 7 9 Rindi Anticasari PDFSTEFANI NUGRAHA100% (1)

- Ikan Cepat MembusukDokumen6 halamanIkan Cepat Membusukput puputBelum ada peringkat

- Proposal AbonDokumen9 halamanProposal AbonFanyBelum ada peringkat

- Setya Budi Karsana Jurnal Satya Minabahari, 05 (01), 2019, 59-63-DikonversiDokumen5 halamanSetya Budi Karsana Jurnal Satya Minabahari, 05 (01), 2019, 59-63-DikonversiMilcam MildBelum ada peringkat

- 2 Biaya Bahan BakuDokumen29 halaman2 Biaya Bahan BakufitriaistuBelum ada peringkat

- Tugas Studi Kelayakan Bisnis Usaha BelutDokumen11 halamanTugas Studi Kelayakan Bisnis Usaha Belutasrulhidayat0% (1)

- Anggaran Bahan BakuDokumen34 halamanAnggaran Bahan Bakufranky gomgomBelum ada peringkat

- Wub Proposal Usaha Jual Beli Ikan Dan AyamDokumen9 halamanWub Proposal Usaha Jual Beli Ikan Dan AyamAnugrah Nur ZahraniBelum ada peringkat

- Perencanaan Usaha Bagan ApungDokumen6 halamanPerencanaan Usaha Bagan ApungrikardoBelum ada peringkat

- Proposal Penawaran Investasi Ternak Lele Organik RianDokumen6 halamanProposal Penawaran Investasi Ternak Lele Organik RianAnandya Dwi SeftyanBelum ada peringkat

- Penerapan Business Process Modeling Notation (BPMN) Untuk Memodelkan Kebutuhan Sistem Proses Penyuntingan Tulisan Pada Website Jurnal JtristeDokumen12 halamanPenerapan Business Process Modeling Notation (BPMN) Untuk Memodelkan Kebutuhan Sistem Proses Penyuntingan Tulisan Pada Website Jurnal JtristeLaras NisrinaBelum ada peringkat

- Pemodelan Proses Bisnis Studi Kasus PD S A3c2b0cdDokumen11 halamanPemodelan Proses Bisnis Studi Kasus PD S A3c2b0cdizaz rizkaBelum ada peringkat

- 5Dokumen11 halaman5Laras NisrinaBelum ada peringkat

- Sosialisasi Pemodelan Proses Bisnis Menggunakan BPMN Di PT Inoac Polytechno IndonesiaDokumen5 halamanSosialisasi Pemodelan Proses Bisnis Menggunakan BPMN Di PT Inoac Polytechno IndonesiaLaras NisrinaBelum ada peringkat

- 50-Article Text-85-1-10-20210716Dokumen9 halaman50-Article Text-85-1-10-20210716Laras NisrinaBelum ada peringkat

- UEU Undergraduate 1055 BABIDokumen29 halamanUEU Undergraduate 1055 BABILaras NisrinaBelum ada peringkat

- 1320-Article Text-2490-1-10-20201008Dokumen14 halaman1320-Article Text-2490-1-10-20201008Laras NisrinaBelum ada peringkat

- Sistem Prediksi Menggunakan Metode Weight Moving ADokumen6 halamanSistem Prediksi Menggunakan Metode Weight Moving ALaras NisrinaBelum ada peringkat

- Analisis Manajemen Persediaan Bahan Baku Cokelat Pada Industri Rapoviaka Simple Di Kota Palu 1Dokumen10 halamanAnalisis Manajemen Persediaan Bahan Baku Cokelat Pada Industri Rapoviaka Simple Di Kota Palu 1vodka babeBelum ada peringkat

- Tugas DSS-Kelas 60 SIBDokumen1 halamanTugas DSS-Kelas 60 SIBLaras NisrinaBelum ada peringkat

- Peramalan Persediaan Barang Menggunakan 1b809d23 PDFDokumen6 halamanPeramalan Persediaan Barang Menggunakan 1b809d23 PDFalbuab mukidin alfarosiBelum ada peringkat

- Manual BookDokumen7 halamanManual BookLaras NisrinaBelum ada peringkat