Anda mungkin juga menyukai

- Finance For The Non FinanceDokumen35 halamanFinance For The Non FinanceAndri SetiawanBelum ada peringkat

- Report Bumi Karsa - Basuki KSO 2017 EditedDokumen46 halamanReport Bumi Karsa - Basuki KSO 2017 EditedwahyuniBelum ada peringkat

- Salinan 10 Nov 2020 Terbaru - Direktorat Pengembangan Rkap 2021 (Rev4)Dokumen58 halamanSalinan 10 Nov 2020 Terbaru - Direktorat Pengembangan Rkap 2021 (Rev4)yunitacahyanii0% (1)

- Analisis Balance Scorecard PT. Mayora Indah TBKDokumen13 halamanAnalisis Balance Scorecard PT. Mayora Indah TBKCantika0% (1)

- ALK-635-668 en IdDokumen34 halamanALK-635-668 en IdELSA MONICA YULIYANTOBelum ada peringkat

- KRAS - Krakatau Steel Annual Report - 2016 PDFDokumen530 halamanKRAS - Krakatau Steel Annual Report - 2016 PDFyanurarzaqaBelum ada peringkat

- Hasil Miliyana Havana A.Dokumen15 halamanHasil Miliyana Havana A.BombomBelum ada peringkat

- Soal Latihan Menyusu Laporan KeuanganDokumen4 halamanSoal Latihan Menyusu Laporan Keuangannaufal shidqiBelum ada peringkat

- Kontan MinDokumen32 halamanKontan MinradityadanBelum ada peringkat

- Document Submission 1686627853Dokumen1 halamanDocument Submission 1686627853Rita SumarniBelum ada peringkat

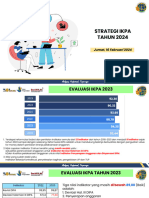

- IKPA 2024 - Rev3Dokumen8 halamanIKPA 2024 - Rev3NormaYunidyaBelum ada peringkat

- 11 Analisis Rasio KeuanganDokumen16 halaman11 Analisis Rasio KeuanganGis SeptianaBelum ada peringkat

- 377 2392 1 PBDokumen12 halaman377 2392 1 PBIna NurmiBelum ada peringkat

- S-03 Kom-Vtp I 2021Dokumen4 halamanS-03 Kom-Vtp I 2021puteri vtpBelum ada peringkat

- Cahayaputra Asa Keramik Ipo SummaryDokumen5 halamanCahayaputra Asa Keramik Ipo SummaryFREE FOR FREEDOMBelum ada peringkat

- Investor Daily 23.03.22 PDFDokumen24 halamanInvestor Daily 23.03.22 PDFmery manurungBelum ada peringkat

- Pert-1 Standar Akuntansi Dan Kerangka Dasar Penyajian Dan PenyusunanDokumen13 halamanPert-1 Standar Akuntansi Dan Kerangka Dasar Penyajian Dan PenyusunanRizky Dwi PrabowoBelum ada peringkat

- Presentation Flow Operation Handak Dan ProjectDokumen17 halamanPresentation Flow Operation Handak Dan ProjectFarhan CepileBelum ada peringkat

- Pendapatan Dan Beban Kelompok 2 Lab. Audit 1Dokumen22 halamanPendapatan Dan Beban Kelompok 2 Lab. Audit 1ARIEF RACHMAN PRABASWARABelum ada peringkat

- Kpi 2022Dokumen19 halamanKpi 2022nurul hidayatiBelum ada peringkat

- PengaggaranDokumen16 halamanPengaggaranRakha Andi WigunaBelum ada peringkat

- Sanita Aurin - 43118120140 - TB 1Dokumen11 halamanSanita Aurin - 43118120140 - TB 1Sanita AurinBelum ada peringkat

- 04-Contoh Penilaian JK TeknikalDokumen2 halaman04-Contoh Penilaian JK TeknikalHasliza HasfarBelum ada peringkat

- Penyusunan Rkas Bos 2019 MalangDokumen34 halamanPenyusunan Rkas Bos 2019 Malangfah ruddinBelum ada peringkat

- ABMM Annual Report 2018Dokumen650 halamanABMM Annual Report 2018KintaBelum ada peringkat

- ABMM 2018 Laporan Tahunan - Memperkuat Sinergi Memajukan Bisnis IntiDokumen650 halamanABMM 2018 Laporan Tahunan - Memperkuat Sinergi Memajukan Bisnis IntiDanik SuphiyantiBelum ada peringkat

- BSS-FRM-IA-024 - FORM - DEPLOYMENT - KPI - AP - TOD - RizkiDokumen1 halamanBSS-FRM-IA-024 - FORM - DEPLOYMENT - KPI - AP - TOD - RizkiSUHAMDANIBelum ada peringkat

- Draft Narasi Accounting 26122019 - Satu Email PDFDokumen25 halamanDraft Narasi Accounting 26122019 - Satu Email PDFSintaBelum ada peringkat

- Menyusun Laporan KeuanganDokumen23 halamanMenyusun Laporan KeuanganInFijarun NiamBelum ada peringkat

- 12 September 2022 Investor DailyDokumen24 halaman12 September 2022 Investor Dailymario heskiaBelum ada peringkat

- SeaBank - Newsletter - April 2023Dokumen1 halamanSeaBank - Newsletter - April 2023andrew hendersonBelum ada peringkat

- Rhb-Report-Ind Akr-Corporindo Results-Review 20220726 RHB Id-5151124140034140662df64bf45eb4 1658814778Dokumen8 halamanRhb-Report-Ind Akr-Corporindo Results-Review 20220726 RHB Id-5151124140034140662df64bf45eb4 1658814778Dodo PrasetyoBelum ada peringkat

- Meeting 6 Analisis Cross Dan Time SeriesDokumen21 halamanMeeting 6 Analisis Cross Dan Time SeriesKartika SariBelum ada peringkat

- Penyusunan Lap Keu UmkmDokumen55 halamanPenyusunan Lap Keu UmkmAnnisa RachmawatiBelum ada peringkat

- Black Doodle Tools For Generating Ideas Mind MapDokumen4 halamanBlack Doodle Tools For Generating Ideas Mind Mapwirdanadia095Belum ada peringkat

- ASHA Ringkas D - Prospektus PT CSFI (IM)Dokumen2 halamanASHA Ringkas D - Prospektus PT CSFI (IM)ekaBelum ada peringkat

- Manajemen Keuangan Rinaldi PaneDokumen8 halamanManajemen Keuangan Rinaldi PaneRinaldi PaneBelum ada peringkat

- Materi Penilaian Kembali IKPA Triwulan III 2020Dokumen20 halamanMateri Penilaian Kembali IKPA Triwulan III 2020evi sofia faridahBelum ada peringkat

- DINDADokumen15 halamanDINDASilvia Maheza DwiBelum ada peringkat

- Kelompok 5 - Analisis Rasio Cash Flow PT Mayora Indah TBKDokumen23 halamanKelompok 5 - Analisis Rasio Cash Flow PT Mayora Indah TBKtheresia paulintiaBelum ada peringkat

- RPK 2022Dokumen11 halamanRPK 2022Baby KBelum ada peringkat

- Chapter 7, 435-478Dokumen44 halamanChapter 7, 435-478Anita Maryanti SariBelum ada peringkat

- Presentasi Sipd KapitasiDokumen13 halamanPresentasi Sipd KapitasiAlfridaBelum ada peringkat

- Bab 7Dokumen44 halamanBab 7Valentina EleonoraBelum ada peringkat

- Manajemen Keuangan 280420Dokumen19 halamanManajemen Keuangan 280420Ovyana Nur QoriahBelum ada peringkat

- Alignment & CascadingDokumen37 halamanAlignment & Cascadingnovy nur kusumawardhaniBelum ada peringkat

- PDF Manajemen StrategiDokumen55 halamanPDF Manajemen StrategiMochamad Jihan fikriBelum ada peringkat

- Rka 2022 PKM SindangbarangDokumen19 halamanRka 2022 PKM SindangbarangWina Dewi SakhiBelum ada peringkat

- Investordaily 20220831 RabuDokumen24 halamanInvestordaily 20220831 Rabudaniel parapatBelum ada peringkat

- Sak EmkmDokumen34 halamanSak EmkmDeni HudayaBelum ada peringkat

- Bjm-Time Line Set Up Kpi Untuk Level Section Head-BanjarmasinDokumen26 halamanBjm-Time Line Set Up Kpi Untuk Level Section Head-BanjarmasinHady BongkenkBelum ada peringkat

- Laporan Tahun 2019 TCPIDokumen176 halamanLaporan Tahun 2019 TCPIElva NurainaBelum ada peringkat

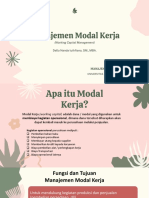

- 2 - Manajemen Modal KerjaDokumen23 halaman2 - Manajemen Modal KerjaDella Nanda LuthfianaBelum ada peringkat

- Modul6-Kkp InvestasiDokumen4 halamanModul6-Kkp InvestasiPutri Ramadhani SiswantoBelum ada peringkat

- Pelaporan Korporat Overview SAK UMUM SAK ETAP SAK EMKM Per Februari 2021Dokumen35 halamanPelaporan Korporat Overview SAK UMUM SAK ETAP SAK EMKM Per Februari 2021Nabilla salsaBelum ada peringkat

- Id 071222Dokumen24 halamanId 071222enggoeBelum ada peringkat

- Sempro Erlinda Dwiastuti S.Dokumen20 halamanSempro Erlinda Dwiastuti S.Erlinda Dwiastuti SulistiyaningsihBelum ada peringkat

- Pt. Perusahaan Gas Negara TBK (Kelompok 3)Dokumen18 halamanPt. Perusahaan Gas Negara TBK (Kelompok 3)Teddy RendraBelum ada peringkat

- Fit & Proper NajDokumen10 halamanFit & Proper Najzainaufal18Belum ada peringkat

- 57-MICE-TA-19Dokumen83 halaman57-MICE-TA-19michele hazelBelum ada peringkat

- OryyDokumen7 halamanOryymichele hazelBelum ada peringkat

- FinaDokumen30 halamanFinamichele hazelBelum ada peringkat

- Ev 2023Dokumen14 halamanEv 2023michele hazelBelum ada peringkat

- Laporan Hutang Piutang Pelanggan - Sel - 04 - Apr - 2023 - 011417 PDFDokumen2 halamanLaporan Hutang Piutang Pelanggan - Sel - 04 - Apr - 2023 - 011417 PDFmichele hazelBelum ada peringkat

- Latihan Sesi 5 - Kelompok 3Dokumen5 halamanLatihan Sesi 5 - Kelompok 3michele hazelBelum ada peringkat

- ProyeksiDokumen9 halamanProyeksimichele hazelBelum ada peringkat

- FormulirDokumen9 halamanFormulirmichele hazelBelum ada peringkat

- Kelompok 3 Accounting 6BDokumen2 halamanKelompok 3 Accounting 6Bmichele hazelBelum ada peringkat

- LembarDokumen8 halamanLembarmichele hazelBelum ada peringkat

- Inov LK TW Ii 2021Dokumen59 halamanInov LK TW Ii 2021michele hazelBelum ada peringkat

- Soal UjianDokumen4 halamanSoal Ujianmichele hazelBelum ada peringkat

- Inov LK TW I 2021Dokumen59 halamanInov LK TW I 2021michele hazelBelum ada peringkat

- IndividualDokumen2 halamanIndividualmichele hazelBelum ada peringkat

- SubramanyamDokumen13 halamanSubramanyammichele hazelBelum ada peringkat

- FINALDokumen68 halamanFINALmichele hazelBelum ada peringkat