Anda mungkin juga menyukai

- Talent Conversation: What They Are, Why They're Crucial, and How to Do Them Right (Bahasa Indonesian)Dari EverandTalent Conversation: What They Are, Why They're Crucial, and How to Do Them Right (Bahasa Indonesian)Penilaian: 4 dari 5 bintang4/5 (9)

- Kecerdasan Emosi (Edisi Bahasa Melayu): Harvard Business Review's 10 Must Reads, #2Dari EverandKecerdasan Emosi (Edisi Bahasa Melayu): Harvard Business Review's 10 Must Reads, #2Penilaian: 5 dari 5 bintang5/5 (4)

- Pendekatan sederhana terhadap psikologi kerja: Panduan pengantar penggunaan pengetahuan psikologi dalam bidang pekerjaan dan organisasiDari EverandPendekatan sederhana terhadap psikologi kerja: Panduan pengantar penggunaan pengetahuan psikologi dalam bidang pekerjaan dan organisasiBelum ada peringkat

- Apakah bos saya seorang anak kecil?: Analisis transaksional sebagai alat untuk mempelajari dan menyelesaikan konflik yang berhubungan dengan pekerjaanDari EverandApakah bos saya seorang anak kecil?: Analisis transaksional sebagai alat untuk mempelajari dan menyelesaikan konflik yang berhubungan dengan pekerjaanPenilaian: 5 dari 5 bintang5/5 (1)

- JurnalDokumen12 halamanJurnalRomi WuzzBelum ada peringkat

- Pengaruh Profitabilitas Dan Likuiditas TDokumen14 halamanPengaruh Profitabilitas Dan Likuiditas THarjanto WahyuBelum ada peringkat

- Bab-5 Dan 6-Teori Permintaan Konsumen Pendekatan UtilityDokumen55 halamanBab-5 Dan 6-Teori Permintaan Konsumen Pendekatan UtilityNova Septiani NingratBelum ada peringkat

- Salinan Terjemahan Salinan Terjemahan UuuuuuuuuuuuuuuuuuuuuuuuuuuuuuuuuuuuuuuuDokumen20 halamanSalinan Terjemahan Salinan Terjemahan UuuuuuuuuuuuuuuuuuuuuuuuuuuuuuuuuuuuuuuuFranciska AdeliaBelum ada peringkat

- 567-Article Text-2992-1-10-20200615Dokumen15 halaman567-Article Text-2992-1-10-20200615kodirunBelum ada peringkat

- PPT-Dwi Untung MardiyantoDokumen23 halamanPPT-Dwi Untung MardiyantoDwi Untung mardiyantoBelum ada peringkat

- Jurnal Nominal / Volume I Nomor I / Tahun 2012Dokumen20 halamanJurnal Nominal / Volume I Nomor I / Tahun 2012LeliBelum ada peringkat

- Jawaban Uts Manajemen KeuanganDokumen23 halamanJawaban Uts Manajemen KeuanganDadi AfandiBelum ada peringkat

- Hubungan Timbal Balik Antara Profitabilitas Dan Struktur Modal Serta Pengaruhnya Terhadap Nilai-Nilai Korporasi Perusahaan Manufaktur Di IndonesiaDokumen26 halamanHubungan Timbal Balik Antara Profitabilitas Dan Struktur Modal Serta Pengaruhnya Terhadap Nilai-Nilai Korporasi Perusahaan Manufaktur Di IndonesiaAlif Miftahul FahmiBelum ada peringkat

- Tugas Review Jurnal InternasionalDokumen7 halamanTugas Review Jurnal InternasionalGafurBelum ada peringkat

- Proposal 2Dokumen39 halamanProposal 2sera marlinaBelum ada peringkat

- Journal of Accounting and Financial Issue: Pipit Rosita AndarsariDokumen10 halamanJournal of Accounting and Financial Issue: Pipit Rosita AndarsariNova Septiani NingratBelum ada peringkat

- S4 - Jurnal Ter-Akreditasi SINTA 9 - 2019Dokumen10 halamanS4 - Jurnal Ter-Akreditasi SINTA 9 - 2019sri wahyuningsihBelum ada peringkat

- 2 ModerasiDokumen15 halaman2 Moderasiharisgrs09Belum ada peringkat

- CG 1Dokumen15 halamanCG 1Tri WulandariBelum ada peringkat

- 25751-53199-1-SM (Kepemilikan Manajerial Sebagai Moderasi)Dokumen12 halaman25751-53199-1-SM (Kepemilikan Manajerial Sebagai Moderasi)Jumelani Vesilita Br. SitumorangBelum ada peringkat

- Sari, Endiana & Kumalasari 2021Dokumen11 halamanSari, Endiana & Kumalasari 2021APRILYA SADILABelum ada peringkat

- Ringkasan Tesis-Estiani Sinta D T - 12310031Dokumen26 halamanRingkasan Tesis-Estiani Sinta D T - 12310031JuliusBelum ada peringkat

- Ardianingsi Dan Ardiani PDFDokumen13 halamanArdianingsi Dan Ardiani PDFBogoto PeilouwBelum ada peringkat

- Pengaruh Diversitas Dewan Direksi Terhadap Nilai Perusahaan Pada Perusahaan Manufaktur Yang Terdaftar Di Bursa Efek Indonesia Periode 2008-2011Dokumen21 halamanPengaruh Diversitas Dewan Direksi Terhadap Nilai Perusahaan Pada Perusahaan Manufaktur Yang Terdaftar Di Bursa Efek Indonesia Periode 2008-2011Febiola YuliBelum ada peringkat

- Analisis Pengaruh Fundamental Makro Dan Fundamental Mikro Terhadap 2019Dokumen8 halamanAnalisis Pengaruh Fundamental Makro Dan Fundamental Mikro Terhadap 2019Tegariko LazuardiBelum ada peringkat

- 1270-Article Text-3652-2-10-20220408Dokumen14 halaman1270-Article Text-3652-2-10-20220408Clarissa Duika AugustaBelum ada peringkat

- Seminar ProposalDokumen10 halamanSeminar ProposalPutri PaulaBelum ada peringkat

- Teori SinyalDokumen10 halamanTeori Sinyalbunga engeline br siagianBelum ada peringkat

- Admin jpa,+5.+Shierra+Hendro+JayaDokumen8 halamanAdmin jpa,+5.+Shierra+Hendro+JayaWiwin FitrianiBelum ada peringkat

- Sna 13 Akpm - 23Dokumen28 halamanSna 13 Akpm - 23Zainal AbidinBelum ada peringkat

- Fadila Ena SaptaremaDokumen23 halamanFadila Ena SaptaremaReni marta SariBelum ada peringkat

- Pengaruh Kebijakan HutangDokumen16 halamanPengaruh Kebijakan HutangYolanda AnggiBelum ada peringkat

- Dani Irawan - PPT Proposal SkripsiDokumen13 halamanDani Irawan - PPT Proposal SkripsiAhmad RizkiBelum ada peringkat

- Slide PresentasiDokumen17 halamanSlide PresentasiRizki CahyoBelum ada peringkat

- Jurnal 5Dokumen10 halamanJurnal 5Gofi Dio FaniBelum ada peringkat

- Jurnal JRAK - Pengaruh Corporate Social Responsibility (CSR) Dan Kepemilikan Institusional Terhadap Nilai PerusahaanDokumen12 halamanJurnal JRAK - Pengaruh Corporate Social Responsibility (CSR) Dan Kepemilikan Institusional Terhadap Nilai PerusahaanAnnisa DestyBelum ada peringkat

- 1000 3070 1 PBDokumen20 halaman1000 3070 1 PBAldeya Veronica BarusBelum ada peringkat

- Tugas Review Jurnal InternasionalDokumen8 halamanTugas Review Jurnal InternasionalGafurBelum ada peringkat

- Miniplan EvaDokumen13 halamanMiniplan EvaRifa EndriBelum ada peringkat

- Artikel 4 103 116 Peran Kebijakan Dividen Dalam Memediasi Kinerja Keuangan Dan Nilai PerusahaanDokumen14 halamanArtikel 4 103 116 Peran Kebijakan Dividen Dalam Memediasi Kinerja Keuangan Dan Nilai PerusahaanmjihadiBelum ada peringkat

- 743-Article Text-1626-1-10-20220121Dokumen17 halaman743-Article Text-1626-1-10-20220121Veronika YulianBelum ada peringkat

- Seminar Akuntansi CSRDokumen46 halamanSeminar Akuntansi CSRtamiBelum ada peringkat

- Bab Ii ArjunaaDokumen7 halamanBab Ii ArjunaaArjuna JunaBelum ada peringkat

- 111-Article Text-423-1-10-20200606Dokumen10 halaman111-Article Text-423-1-10-20200606Bekti SyahputraBelum ada peringkat

- MegaRukmanawati - 63030170025 - PROPOSAL SKRIPSIDokumen15 halamanMegaRukmanawati - 63030170025 - PROPOSAL SKRIPSILisun MuhammadBelum ada peringkat

- Bab IDokumen6 halamanBab Iaril 31Belum ada peringkat

- Bagian Yang DiubahDokumen2 halamanBagian Yang DiubahPutri PaulaBelum ada peringkat

- Analisis Pengaruh Struktur Kepemilikan Terhadap Kinerja PerusahaanDokumen13 halamanAnalisis Pengaruh Struktur Kepemilikan Terhadap Kinerja PerusahaanNoventina Khoirun Nisa100% (1)

- Sri Sofyaningsih & PancawatiDokumen20 halamanSri Sofyaningsih & PancawatiBudi PrasetyoBelum ada peringkat

- AdminDokumen19 halamanAdminDefrin Tri DesnataBelum ada peringkat

- Admin jpa,+34+AKP+143+-+Henryanto+-+Joshua+Gunawan 125160084Dokumen10 halamanAdmin jpa,+34+AKP+143+-+Henryanto+-+Joshua+Gunawan 125160084syavinasyanaBelum ada peringkat

- 1364-Article Text-2663-1-10-20210610Dokumen14 halaman1364-Article Text-2663-1-10-20210610Shia ZenBelum ada peringkat

- 2280-Article Text-9645-1-10-20220902Dokumen13 halaman2280-Article Text-9645-1-10-20220902windyfashion.22Belum ada peringkat

- Jusmawati 2022Dokumen10 halamanJusmawati 2022Muhammad FarhanBelum ada peringkat

- 131-Article Text-1029-3-10-20220321Dokumen11 halaman131-Article Text-1029-3-10-20220321shellajun22Belum ada peringkat

- Kepemilikan Manajerial Dan Nilai PerusahaanDokumen14 halamanKepemilikan Manajerial Dan Nilai Perusahaanchelsi purbaBelum ada peringkat

- PENGARUHDokumen22 halamanPENGARUHErniesScribdBelum ada peringkat

- 3434 8291 1 PBDokumen17 halaman3434 8291 1 PBAzhar LatiefBelum ada peringkat

- 50-Article Text-222-1-10-20181228Dokumen7 halaman50-Article Text-222-1-10-20181228Leni Nur KusumawatiBelum ada peringkat

- 623-Article Text-1777-2-10-20220628Dokumen11 halaman623-Article Text-1777-2-10-20220628supriyanto yantoBelum ada peringkat

- Jurnal Nasional (237-Article Text-1120-3-10-20200919)Dokumen16 halamanJurnal Nasional (237-Article Text-1120-3-10-20200919)Mellenia Dwi JulitaBelum ada peringkat

- P4 Penentuan Harga Pokok ProsesDokumen8 halamanP4 Penentuan Harga Pokok ProsesNova Septiani NingratBelum ada peringkat

- UntitledDokumen11 halamanUntitledNova Septiani NingratBelum ada peringkat

- Bab-4-Elastisitas Permintaan PenawaranDokumen34 halamanBab-4-Elastisitas Permintaan PenawaranNova Septiani NingratBelum ada peringkat

- Bab-2-Teori Permintaan PenawaranDokumen39 halamanBab-2-Teori Permintaan PenawaranNova Septiani NingratBelum ada peringkat

- Contoh Harga Pokok PesananDokumen4 halamanContoh Harga Pokok PesananNova Septiani NingratBelum ada peringkat

- P3 Metode Harga Pokok PesananDokumen4 halamanP3 Metode Harga Pokok PesananNova Septiani NingratBelum ada peringkat

- Akuntansi Produk BersamaDokumen4 halamanAkuntansi Produk BersamaNova Septiani NingratBelum ada peringkat

- Pengaruh Kepemilikan Keluarga Dan Corporate Governance Terhadap Nilai PerusahaanDokumen10 halamanPengaruh Kepemilikan Keluarga Dan Corporate Governance Terhadap Nilai PerusahaanNova Septiani NingratBelum ada peringkat

- A. Kas BesarDokumen6 halamanA. Kas BesarNova Septiani NingratBelum ada peringkat

- Komisaris IndependenDokumen14 halamanKomisaris Independenbunga engeline br siagianBelum ada peringkat

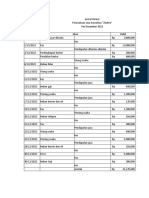

- Perusahaan Angkasa Raya Perusahaan Angkasa Raya Jurnal Umum Jurnal Umum Per 31 Des 2020 Per 31 Des 2020 Tanggal Keterangan Debit Kredit TanggalDokumen3 halamanPerusahaan Angkasa Raya Perusahaan Angkasa Raya Jurnal Umum Jurnal Umum Per 31 Des 2020 Per 31 Des 2020 Tanggal Keterangan Debit Kredit TanggalNova Septiani NingratBelum ada peringkat

- Pengaruh Kepemilikan Manajerial Terhadap Nilai Perusahaan Yang Dimediasi Oleh Kebijakan DividenDokumen13 halamanPengaruh Kepemilikan Manajerial Terhadap Nilai Perusahaan Yang Dimediasi Oleh Kebijakan DividenNova Septiani NingratBelum ada peringkat

- Surat Pernyataan Komitmen Pelaksanaan Keikutsertaan Dalam Program MBKM Magang Dan Studi Independen Batch 4 Tahun 2023Dokumen1 halamanSurat Pernyataan Komitmen Pelaksanaan Keikutsertaan Dalam Program MBKM Magang Dan Studi Independen Batch 4 Tahun 2023Nova Septiani Ningrat100% (1)

- SPTJM - Mahasiswa MSIB Angkatan 4Dokumen3 halamanSPTJM - Mahasiswa MSIB Angkatan 4irgiBelum ada peringkat

- Determinan Kualitas Audit: Pengaruh Kepemilikan Struktur Dan Kegiatan Komite AuditDokumen18 halamanDeterminan Kualitas Audit: Pengaruh Kepemilikan Struktur Dan Kegiatan Komite AuditNova Septiani NingratBelum ada peringkat

- Data Siswa Reguler Sma Global Islamic Boarding School TAHUN AJARAN 2020-2021 NO NIS Nama Kode Siswa Asal NominalDokumen1 halamanData Siswa Reguler Sma Global Islamic Boarding School TAHUN AJARAN 2020-2021 NO NIS Nama Kode Siswa Asal NominalNova Septiani NingratBelum ada peringkat

- Nova Septiani Ningrat: ProfileDokumen1 halamanNova Septiani Ningrat: ProfileNova Septiani NingratBelum ada peringkat

- UntitledDokumen53 halamanUntitledNova Septiani NingratBelum ada peringkat

- PROPOSAL PKL Noveldi Dan MinartiDokumen16 halamanPROPOSAL PKL Noveldi Dan MinartiNova Septiani NingratBelum ada peringkat

- Analisis Pengaruh Dewan Komisaris Independen, Kepemilikan Manajerial Dan Kepemilikan Institusional Terhadap Kinerja Perusahaan Yang Terdaftar Di Lq45Dokumen16 halamanAnalisis Pengaruh Dewan Komisaris Independen, Kepemilikan Manajerial Dan Kepemilikan Institusional Terhadap Kinerja Perusahaan Yang Terdaftar Di Lq45Nova Septiani NingratBelum ada peringkat

- UntitledDokumen53 halamanUntitledNova Septiani NingratBelum ada peringkat

- PROPOSAL PKL Noveldi Dan MinartiDokumen16 halamanPROPOSAL PKL Noveldi Dan MinartiNova Septiani NingratBelum ada peringkat

- Universitas Islam "45" Bekasi: Soal 1: Tanggal KeteranganDokumen2 halamanUniversitas Islam "45" Bekasi: Soal 1: Tanggal KeteranganNova Septiani NingratBelum ada peringkat

- Agama - Doa Dan Dzikir - Kelompok1Dokumen13 halamanAgama - Doa Dan Dzikir - Kelompok1Nova Septiani NingratBelum ada peringkat

- Journal of Accounting and Financial Issue: Pipit Rosita AndarsariDokumen10 halamanJournal of Accounting and Financial Issue: Pipit Rosita AndarsariNova Septiani NingratBelum ada peringkat

- PROPOSAL PKL Noveldi Dan MinartiDokumen16 halamanPROPOSAL PKL Noveldi Dan MinartiNova Septiani NingratBelum ada peringkat

- KorelasiDokumen15 halamanKorelasiNova Septiani NingratBelum ada peringkat

- Contoh Siklus AkuntansiDokumen26 halamanContoh Siklus AkuntansiNova Septiani NingratBelum ada peringkat