Anda mungkin juga menyukai

- Manajemen Risiko Dan Uang Untuk Trading Harian Dan Swing Trading: Panduan Lengkap Cara Memaksimalkan Keuntungan Anda Dan Meminimalkan Risiko Anda Dalam Perdagangan Forex, Futures, Dan SahamDari EverandManajemen Risiko Dan Uang Untuk Trading Harian Dan Swing Trading: Panduan Lengkap Cara Memaksimalkan Keuntungan Anda Dan Meminimalkan Risiko Anda Dalam Perdagangan Forex, Futures, Dan SahamBelum ada peringkat

- Pendekatan sederhana untuk investasi ekuitas: Panduan pengantar investasi ekuitas untuk memahami apa itu investasi ekuitas, bagaimana cara kerjanya, dan apa strategi utamanyaDari EverandPendekatan sederhana untuk investasi ekuitas: Panduan pengantar investasi ekuitas untuk memahami apa itu investasi ekuitas, bagaimana cara kerjanya, dan apa strategi utamanyaBelum ada peringkat

- Ekonomi makro menjadi sederhana, berinvestasi dengan menafsirkan pasar keuangan: Cara membaca dan memahami pasar keuangan agar dapat berinvestasi secara sadar berkat data yang disediakan oleh ekonomi makroDari EverandEkonomi makro menjadi sederhana, berinvestasi dengan menafsirkan pasar keuangan: Cara membaca dan memahami pasar keuangan agar dapat berinvestasi secara sadar berkat data yang disediakan oleh ekonomi makroBelum ada peringkat

- Tentang OJKDokumen25 halamanTentang OJKveena pestaBelum ada peringkat

- Perbankan Dan Asuransi Dalam IslamDokumen19 halamanPerbankan Dan Asuransi Dalam IslamSella Amelia67% (3)

- Tugas Asuransi SyariahDokumen11 halamanTugas Asuransi SyariahErry Roxas PrayogaBelum ada peringkat

- MAKALAHDokumen8 halamanMAKALAHZainul AzzanBelum ada peringkat

- Artikel Asuransi Syariah - 2Dokumen24 halamanArtikel Asuransi Syariah - 2zlhlaifhBelum ada peringkat

- Lembaga - Lembaga Ekonomi Sistem Ekonomi Islam Vs Lembaga Ekonomi Sistem PasarDokumen9 halamanLembaga - Lembaga Ekonomi Sistem Ekonomi Islam Vs Lembaga Ekonomi Sistem PasarUlfahBelum ada peringkat

- PDF 20230511 233724 0000Dokumen25 halamanPDF 20230511 233724 0000its' zeyuBelum ada peringkat

- Company Profile Corporate Takaful PDFDokumen22 halamanCompany Profile Corporate Takaful PDFFajriana NuniqBelum ada peringkat

- SOAL UJIAN AKHIR SEMESTER LKS Oviani 195120255-DikonversiDokumen6 halamanSOAL UJIAN AKHIR SEMESTER LKS Oviani 195120255-DikonversiOge ScreenprintBelum ada peringkat

- LEMBAR JAWABAN UJIAN AKHIR SEMESTER GANJIL 2021.hukum Asuransi KonvensionaldocxDokumen7 halamanLEMBAR JAWABAN UJIAN AKHIR SEMESTER GANJIL 2021.hukum Asuransi KonvensionaldocxEka Fitri UlfianiBelum ada peringkat

- Asuransi SyariahDokumen18 halamanAsuransi SyariahAdy BregyBelum ada peringkat

- Kliping Agama WinaDokumen8 halamanKliping Agama WinaRee WinaBelum ada peringkat

- Bab IDokumen14 halamanBab IFathor RasyidBelum ada peringkat

- UAS Manajemen Lembaga KeuanganDokumen6 halamanUAS Manajemen Lembaga Keuangan03 Ibrahim Yusa Bahrul AlamBelum ada peringkat

- Perbankan Dan Asuransi SyariahDokumen14 halamanPerbankan Dan Asuransi SyariahSISWANTO SISBelum ada peringkat

- Green Illustrated Science Project Presentation - 20231128 - 184219 - 0000Dokumen12 halamanGreen Illustrated Science Project Presentation - 20231128 - 184219 - 000019Jordan Ibnu Al RasyidBelum ada peringkat

- Sejarah Asuransi Syariah Dan PerkembanganDokumen10 halamanSejarah Asuransi Syariah Dan PerkembanganYosi AnjaniBelum ada peringkat

- Agama Kel. 2 BAB 4Dokumen24 halamanAgama Kel. 2 BAB 4yuniBelum ada peringkat

- Asuransi Konvensional Dan Asuransi SDokumen20 halamanAsuransi Konvensional Dan Asuransi Shasnah sarin utamiBelum ada peringkat

- Bab I Pendahuluan A. Latar BelakangDokumen12 halamanBab I Pendahuluan A. Latar BelakangCang GgBelum ada peringkat

- Pembahasan Asuransi SyariahDokumen29 halamanPembahasan Asuransi SyariahIntan YulianaBelum ada peringkat

- Makalah Hukum Asuransi SyariahDokumen10 halamanMakalah Hukum Asuransi SyariahIhsanul RamazilBelum ada peringkat

- Asuransi Syariah Dan BMTDokumen19 halamanAsuransi Syariah Dan BMTMalikah aniyahBelum ada peringkat

- Bab 1Dokumen15 halamanBab 1ShellyinbBelum ada peringkat

- Makalah BkiDokumen8 halamanMakalah BkiIndah GustikaBelum ada peringkat

- Bab IDokumen9 halamanBab ICici FauziahBelum ada peringkat

- Makalah Akuntansi Syariah Klmpok 1Dokumen42 halamanMakalah Akuntansi Syariah Klmpok 1Sigito PanditoBelum ada peringkat

- Bab 4Dokumen8 halamanBab 4Arabella NurhidayahBelum ada peringkat

- Asuransi SyariahDokumen68 halamanAsuransi Syariahsiska18Belum ada peringkat

- Makalah Hukum Asuransi Syariah Kel 1Dokumen10 halamanMakalah Hukum Asuransi Syariah Kel 1Ihsanul RamazilBelum ada peringkat

- Perkembangan Entitas Syariah Dan StandarDokumen49 halamanPerkembangan Entitas Syariah Dan Standarstitmbjn86Belum ada peringkat

- Bab 1Dokumen6 halamanBab 1AidilBelum ada peringkat

- Tugas BLKDokumen8 halamanTugas BLKRonny SababalatBelum ada peringkat

- Metodologi Penelitian Bab 1-3 Nella ZamriatiDokumen33 halamanMetodologi Penelitian Bab 1-3 Nella ZamriatiNelly zamrianiBelum ada peringkat

- Takaful SalamDokumen14 halamanTakaful SalamOtomotif CareBelum ada peringkat

- Tugas Agama Gilang Catur PrakasaDokumen13 halamanTugas Agama Gilang Catur PrakasaGilangBelum ada peringkat

- BAB 1-5 Risk PDFDokumen93 halamanBAB 1-5 Risk PDFKharizahBelum ada peringkat

- Perkembangan Lembaga Keuangan SyariahDokumen6 halamanPerkembangan Lembaga Keuangan SyariahMarlina MuljadiBelum ada peringkat

- Dana Pensiun SyariahDokumen11 halamanDana Pensiun Syariahfirjhatullah yunaBelum ada peringkat

- 2958-Article Text-7853-1-10-20200901Dokumen26 halaman2958-Article Text-7853-1-10-20200901Fackhrus SyahidBelum ada peringkat

- Kelompok 4 - Bank Dan Lembaga Keuangan Syariah - Asuransi SyariahDokumen5 halamanKelompok 4 - Bank Dan Lembaga Keuangan Syariah - Asuransi SyariahAnnisa Rahma AbigailBelum ada peringkat

- Operasionalisasi Produk Non-Saving EditDokumen14 halamanOperasionalisasi Produk Non-Saving EditAndy LitehuaBelum ada peringkat

- Bab 9 Bank SyariahDokumen15 halamanBab 9 Bank SyariahSyarifah Putri Maharani AssagafBelum ada peringkat

- UAS SLKS Rizka Amalia 2103010447 RegDbjbDokumen4 halamanUAS SLKS Rizka Amalia 2103010447 RegDbjbrizkha.lia09Belum ada peringkat

- Lembaga Keuangan IslamDokumen4 halamanLembaga Keuangan IslamAgung JulharBelum ada peringkat

- Asuransi SyariahDokumen16 halamanAsuransi SyariahNovia TrimuktiBelum ada peringkat

- Asuransi SyariahDokumen14 halamanAsuransi SyariahSyifaBelum ada peringkat

- Agung Setiadi Resume 1Dokumen24 halamanAgung Setiadi Resume 1Nur IryanaBelum ada peringkat

- PDF 20221107 130230 0000Dokumen16 halamanPDF 20221107 130230 0000Lufhi PebriBelum ada peringkat

- A. Latar Belakang: Bab I PendahuluanDokumen21 halamanA. Latar Belakang: Bab I PendahuluanNailul HidayatiBelum ada peringkat

- Manajemen Koperasi Syariah Dan BMTDokumen15 halamanManajemen Koperasi Syariah Dan BMTBoneeta B'Fashion100% (3)

- Problematika, Tantangan, Dan Prospek Asuransi SyariahDokumen8 halamanProblematika, Tantangan, Dan Prospek Asuransi SyariahMinatus SalamahBelum ada peringkat

- PresentasiDokumen30 halamanPresentasiHatsujiBelum ada peringkat

- Uts Panisa TanjungDokumen14 halamanUts Panisa Tanjung19-027 DANDI SYAHPUTRABelum ada peringkat

- Arsitektur Perbankan IndonesiaDokumen88 halamanArsitektur Perbankan IndonesiamasturBelum ada peringkat

- Makalah Pendidikan Agama IslamDokumen8 halamanMakalah Pendidikan Agama Islamamalia arfianBelum ada peringkat

- Tanda BacaDokumen12 halamanTanda BacaAanHadiyaniBelum ada peringkat

- Teori Akuntansi Bab 1 Power PointDokumen30 halamanTeori Akuntansi Bab 1 Power PointLinkan Ningtia0% (1)

- Manusia, KeragamanDokumen12 halamanManusia, KeragamanAanHadiyaniBelum ada peringkat

- Asuransi SyariahDokumen10 halamanAsuransi SyariahAanHadiyaniBelum ada peringkat

- Makalah Kelompok Akuntansi SyariahDokumen23 halamanMakalah Kelompok Akuntansi SyariahAanHadiyaniBelum ada peringkat

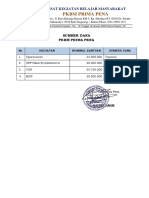

- PKBM Prima Pena: Pusat Kegiatan Belajar MasyarakatDokumen5 halamanPKBM Prima Pena: Pusat Kegiatan Belajar MasyarakatAanHadiyaniBelum ada peringkat

- PKBM Prima Pena: Pusat Kegiatan Belajar MasyarakatDokumen3 halamanPKBM Prima Pena: Pusat Kegiatan Belajar MasyarakatAanHadiyaniBelum ada peringkat

- Kur:Kulum: Paket C Setara SmaDokumen1 halamanKur:Kulum: Paket C Setara SmaAanHadiyaniBelum ada peringkat

- Lampiran Peraturan Menteripendidikan Nas10Nal Standar Kompetensilulusan (SKL)Dokumen1 halamanLampiran Peraturan Menteripendidikan Nas10Nal Standar Kompetensilulusan (SKL)AanHadiyaniBelum ada peringkat

- Een F: Habtfti-TDokumen2 halamanEen F: Habtfti-TAanHadiyaniBelum ada peringkat

- NomorDokumen1 halamanNomorAanHadiyaniBelum ada peringkat

- Surat Lamaran S IdumDokumen1 halamanSurat Lamaran S IdumAanHadiyaniBelum ada peringkat

- P3MDDokumen1 halamanP3MDAanHadiyaniBelum ada peringkat

- Berita Acara MusrenbangdesDokumen9 halamanBerita Acara MusrenbangdesAanHadiyaniBelum ada peringkat