Anda mungkin juga menyukai

- SILVIEYANA RAHMAT - Tugas 1 Pengantar AkuntansiDokumen3 halamanSILVIEYANA RAHMAT - Tugas 1 Pengantar AkuntansiRachel JuwitaBelum ada peringkat

- Tugas 3 Perekonomian IndonesiaDokumen4 halamanTugas 3 Perekonomian IndonesiaBarcelona BlaugranaBelum ada peringkat

- TUGAS 2 Komunikasi BisnisDokumen7 halamanTUGAS 2 Komunikasi BisnisFaris ZulhazmiBelum ada peringkat

- TUGAS TUTORIAL KE 1 - Cindi Puspita Sari - 04236361Dokumen4 halamanTUGAS TUTORIAL KE 1 - Cindi Puspita Sari - 04236361Deta AzahraBelum ada peringkat

- Akuntansi BiayaDokumen5 halamanAkuntansi BiayaAyu yessa pradnyandariBelum ada peringkat

- BJT Tugas1 042490123 Perekonomian IndonesiaDokumen4 halamanBJT Tugas1 042490123 Perekonomian Indonesiayahya tjahrirBelum ada peringkat

- Materi Statistik ProbabilitasDokumen16 halamanMateri Statistik ProbabilitasTitin KurniaBelum ada peringkat

- Nellin - 017418921 - Diskusi 4 - Pengantar AkuntansiDokumen1 halamanNellin - 017418921 - Diskusi 4 - Pengantar AkuntansiNellin JessVelinBelum ada peringkat

- Naskah ESPA4111 The 1Dokumen2 halamanNaskah ESPA4111 The 1arif budi hermansahBelum ada peringkat

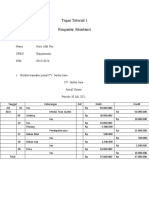

- Tugas Tutorial 1 Pengantar AkuntansiDokumen3 halamanTugas Tutorial 1 Pengantar AkuntansiHero Afdi NorBelum ada peringkat

- Diskusi 5 Pengantar Ekonomi MakroDokumen1 halamanDiskusi 5 Pengantar Ekonomi MakroSaedorf MilanistiBelum ada peringkat

- Putri Aditya ESPA4123Dokumen6 halamanPutri Aditya ESPA4123Abdul Qodir HambaliBelum ada peringkat

- UTS Pengantar Ekonomi Mikro 2021Dokumen1 halamanUTS Pengantar Ekonomi Mikro 2021adinda fitriaBelum ada peringkat

- (Diskusi 8) EKSI4205 - Shof Atul Fiqriyah - 043054292Dokumen2 halaman(Diskusi 8) EKSI4205 - Shof Atul Fiqriyah - 04305429220500038 ILHAM RAMADHANBelum ada peringkat

- Tugas 4 Lab AkuntansiDokumen2 halamanTugas 4 Lab Akuntansisri9ariestiniBelum ada peringkat

- Soal Tugas 3 - PA RevDokumen2 halamanSoal Tugas 3 - PA RevRzlBelum ada peringkat

- Tugas3 Bank Dan Lembaga Keuangan NonbankDokumen6 halamanTugas3 Bank Dan Lembaga Keuangan NonbankAlya NuralizaBelum ada peringkat

- Tugas 3 Ekonomi MikroDokumen7 halamanTugas 3 Ekonomi MikroAHMAD LEE TUBEBelum ada peringkat

- Statistika EkonomiDokumen8 halamanStatistika EkonomiYudhaBelum ada peringkat

- BJT 3 Espa 4314 Yuvita HusunDokumen5 halamanBJT 3 Espa 4314 Yuvita HusunSatrian RipianBelum ada peringkat

- Soal Tugas 2 - Pengantar AkutansiDokumen5 halamanSoal Tugas 2 - Pengantar AkutansiSaradiraBelum ada peringkat

- TUGAS 2 Bank Dan Lembaga Keuangan Non Bank FauziahDokumen17 halamanTUGAS 2 Bank Dan Lembaga Keuangan Non Bank FauziahFauziah fadhilahBelum ada peringkat

- Naskah ESPA4111 The 1Dokumen6 halamanNaskah ESPA4111 The 1tiopan aritonangBelum ada peringkat

- Tugas 2 EKSI4205Dokumen3 halamanTugas 2 EKSI4205dani gunawanBelum ada peringkat

- TUGAS 2 (EKSI4205) Bank & Lembaga Keuangan Non BankDokumen2 halamanTUGAS 2 (EKSI4205) Bank & Lembaga Keuangan Non Bankaneuk naga2000Belum ada peringkat

- Tugas 2 - Pengantar Ekonomi MikroDokumen5 halamanTugas 2 - Pengantar Ekonomi MikroRayhan AhmadBelum ada peringkat

- Diskusi 8-Pengantar Ekonomi Mikro-Rezy Nadela Putri-043529519Dokumen3 halamanDiskusi 8-Pengantar Ekonomi Mikro-Rezy Nadela Putri-043529519RezyNa Channel100% (1)

- TUGAS 1 Bahasa Inggris NiagaDokumen1 halamanTUGAS 1 Bahasa Inggris NiagaSiti RohimahBelum ada peringkat

- Tugas 3 Pengantar Akuntansi.2Dokumen2 halamanTugas 3 Pengantar Akuntansi.2Agung RaksabuanaBelum ada peringkat

- TUGAS 2 Pengantar AkutansiDokumen5 halamanTUGAS 2 Pengantar AkutansiRita AndayaniBelum ada peringkat

- Tugas 3 Statistika EkonomiDokumen2 halamanTugas 3 Statistika EkonomiFahrizal AlonsoBelum ada peringkat

- Diskusi 7 Statistika EkonomiDokumen3 halamanDiskusi 7 Statistika EkonomiRisa ArifinBelum ada peringkat

- Tugas 3Dokumen3 halamanTugas 3normaBelum ada peringkat

- TMK 2 ESPA4111 Pengantar Ekonomi Mikro 2023Dokumen2 halamanTMK 2 ESPA4111 Pengantar Ekonomi Mikro 2023eren awlexBelum ada peringkat

- TUGAS 1 Sesi 3 Perekonomian IndonesiaDokumen10 halamanTUGAS 1 Sesi 3 Perekonomian IndonesiaRian Nur AeniBelum ada peringkat

- Diskusi - Bank & Lembaga Keuangan Non BankDokumen2 halamanDiskusi - Bank & Lembaga Keuangan Non BankLilik KNBelum ada peringkat

- UAS Statistika Ekonomi 2Dokumen2 halamanUAS Statistika Ekonomi 2Ratih Anindi PutriBelum ada peringkat

- Tugas 2Dokumen2 halamanTugas 2budionoBelum ada peringkat

- Ekonomi MikroDokumen11 halamanEkonomi MikroIqbal JrBelum ada peringkat

- Naskah EKMA4210 The 1Dokumen3 halamanNaskah EKMA4210 The 1Muliani DachiBelum ada peringkat

- UAS Pengantar Akuntansi (Rev1)Dokumen6 halamanUAS Pengantar Akuntansi (Rev1)dinda ardiyaniBelum ada peringkat

- Bank&non Bank Tugas 2Dokumen8 halamanBank&non Bank Tugas 2Yusi AmaliaBelum ada peringkat

- Diskusi 5 Akuntansi Keuangan Menengah 1Dokumen2 halamanDiskusi 5 Akuntansi Keuangan Menengah 1RezyNa ChannelBelum ada peringkat

- CD 5Dokumen65 halamanCD 5Ovie Diana D.Belum ada peringkat

- Re Diskusi 3 ManajemenDokumen2 halamanRe Diskusi 3 ManajemenZakky RamadhaniBelum ada peringkat

- Tugas 1 - Anang Prabowo - 042651874Dokumen5 halamanTugas 1 - Anang Prabowo - 042651874melia ratiwiBelum ada peringkat

- Bju Statistika EkonomiDokumen6 halamanBju Statistika EkonomiAhmad IrvanBelum ada peringkat

- Tugas 1 Pengantar Ekonomi MikroDokumen5 halamanTugas 1 Pengantar Ekonomi Mikromarni zebua100% (1)

- DISKUSI 1 Akuntansi Keuangan MenengahDokumen3 halamanDISKUSI 1 Akuntansi Keuangan MenengahBudi AnggaBelum ada peringkat

- Tugas 2Dokumen2 halamanTugas 2Catherine Amanda Febrian100% (1)

- Modul 7Dokumen30 halamanModul 7NiLa LaLaBelum ada peringkat

- Tugas Perekonomian Indonesia - Nia IstianahDokumen24 halamanTugas Perekonomian Indonesia - Nia IstianahAndri TonapaBelum ada peringkat

- Tugas 1 - Akuntansi Biaya - Bayu ErtantoDokumen4 halamanTugas 1 - Akuntansi Biaya - Bayu ErtantoBayu ErtantoBelum ada peringkat

- Tugas 1 Bank Dan Lembaga Keuangan Non Bank EKSI4205 - Saudara Samuel BanjarnahorDokumen6 halamanTugas 1 Bank Dan Lembaga Keuangan Non Bank EKSI4205 - Saudara Samuel BanjarnahorNursiana SaputriBelum ada peringkat

- Tugas 3 - Mesi Ratnasari-Akuntansi BiayaDokumen3 halamanTugas 3 - Mesi Ratnasari-Akuntansi Biayamesi ratnasari.Belum ada peringkat

- Tugas 1 - Pengantar Ekonomi MikroDokumen8 halamanTugas 1 - Pengantar Ekonomi MikroSierra ReBelum ada peringkat

- Tugas Sesi 5 Bank Dan Lembaga KeuanganDokumen6 halamanTugas Sesi 5 Bank Dan Lembaga KeuanganOsvaldo HardilesBelum ada peringkat

- Tugas-2-Bank-Dan-Lembaga-Keuangan-Non-Bank ChandraDokumen4 halamanTugas-2-Bank-Dan-Lembaga-Keuangan-Non-Bank ChandraChandra SantiBelum ada peringkat

- Tugas 3 Pengantar Akuntansi (Dwi Kesumawati 044895491 Akuntansi)Dokumen6 halamanTugas 3 Pengantar Akuntansi (Dwi Kesumawati 044895491 Akuntansi)Dwi KesumawatiBelum ada peringkat

- Tugas 3 Pengantar AkuntansiDokumen6 halamanTugas 3 Pengantar AkuntansiAnna Mamutz (Anna)Belum ada peringkat

- Tugas 2 Pengantar Ekonomi MikroDokumen6 halamanTugas 2 Pengantar Ekonomi MikroBarcelona Blaugrana94% (17)

- Tugas 3 Bank Dan Lembaga Keungan Non BankDokumen5 halamanTugas 3 Bank Dan Lembaga Keungan Non BankBarcelona BlaugranaBelum ada peringkat

- Tugas 3 Komunikasi Bisnis PDFDokumen5 halamanTugas 3 Komunikasi Bisnis PDFBarcelona BlaugranaBelum ada peringkat

- Soal Tugas 3 Bank Dan Lembaga Keuangan Non BankDokumen1 halamanSoal Tugas 3 Bank Dan Lembaga Keuangan Non BankBarcelona BlaugranaBelum ada peringkat

- Tugas 3 Statistika Ekonomi PDFDokumen4 halamanTugas 3 Statistika Ekonomi PDFBarcelona BlaugranaBelum ada peringkat

- ESPA4314 - Tugas 1Dokumen5 halamanESPA4314 - Tugas 1Barcelona BlaugranaBelum ada peringkat

- Tugas 1 Bank Dan Lembaga Keuangan Non BankDokumen3 halamanTugas 1 Bank Dan Lembaga Keuangan Non BankBarcelona BlaugranaBelum ada peringkat

- Komunikasi Bisnis PDFDokumen10 halamanKomunikasi Bisnis PDFBarcelona BlaugranaBelum ada peringkat