Anda mungkin juga menyukai

- Rencana pemasaran dalam 4 langkah: Strategi dan poin-poin penting untuk membuat rencana pemasaran yang berhasilDari EverandRencana pemasaran dalam 4 langkah: Strategi dan poin-poin penting untuk membuat rencana pemasaran yang berhasilBelum ada peringkat

- PEMASARAN AFILIASI DALAM 4 LANGKAH: Cara mendapatkan uang dengan afiliasi dengan menciptakan sistem bisnis yang berhasilDari EverandPEMASARAN AFILIASI DALAM 4 LANGKAH: Cara mendapatkan uang dengan afiliasi dengan menciptakan sistem bisnis yang berhasilBelum ada peringkat

- Akuntansi BiayaaaaDokumen19 halamanAkuntansi BiayaaaaAnita Mustika DewiBelum ada peringkat

- Pertemuan 1 AB 1 Pengertian Biaya KIRIMDokumen5 halamanPertemuan 1 AB 1 Pengertian Biaya KIRIMTispinaBelum ada peringkat

- Resum AninDokumen1 halamanResum AninComel PubgBelum ada peringkat

- Akuntansi ManajemenDokumen11 halamanAkuntansi Manajemen01 - Keziandra Ricky PutriBelum ada peringkat

- Artikelllll Kel6Dokumen6 halamanArtikelllll Kel6Setiawati WatiBelum ada peringkat

- Abc WarungDokumen15 halamanAbc WarungYohani AyuBelum ada peringkat

- Fornat JurnalDokumen6 halamanFornat JurnalMbahrul IlmiBelum ada peringkat

- Tugas Rangkuman Akuntansi BiayaDokumen8 halamanTugas Rangkuman Akuntansi BiayaAndriano MaulanaBelum ada peringkat

- Proposal Laporan Akhir Baru1Dokumen24 halamanProposal Laporan Akhir Baru1Choco CookiesBelum ada peringkat

- Akuntansi Biaya Adalah Suatu Proses Pencatatan Keuangan Yang Didalamnya Terjadi Penggolongan Dan Peringkasan Atas Suatu Biaya Produks1Dokumen9 halamanAkuntansi Biaya Adalah Suatu Proses Pencatatan Keuangan Yang Didalamnya Terjadi Penggolongan Dan Peringkasan Atas Suatu Biaya Produks1RisnaBelum ada peringkat

- B1031191179 - (Petra Ananda Maryono) - AM D PAGI UTS 20-21Dokumen13 halamanB1031191179 - (Petra Ananda Maryono) - AM D PAGI UTS 20-21Petra Ananda MaryonoBelum ada peringkat

- Jurnal 3 - Cost AccountingDokumen5 halamanJurnal 3 - Cost AccountingDonz BilqisBelum ada peringkat

- 424 812 1 SM PDFDokumen16 halaman424 812 1 SM PDFIntan AmaliaBelum ada peringkat

- Kelompok 2 - PENERAPAN SISTEM DALAM SIKLUS AKUNTANSI BIAYA - DISKOTINGDokumen8 halamanKelompok 2 - PENERAPAN SISTEM DALAM SIKLUS AKUNTANSI BIAYA - DISKOTINGDian ManggopaBelum ada peringkat

- Akuntansi BiayaDokumen9 halamanAkuntansi BiayaShinta Tri NurazizahBelum ada peringkat

- Bab 2Dokumen32 halamanBab 2ajinugraha430Belum ada peringkat

- Bab I Teori Akuntansi Biaya 12-10-2021 OkeDokumen6 halamanBab I Teori Akuntansi Biaya 12-10-2021 OkeTyan Panca Ayu PrihatiningsihBelum ada peringkat

- Bab 1 & Bab 2 Activity Based CostingDokumen7 halamanBab 1 & Bab 2 Activity Based CostingzaqihBelum ada peringkat

- Resume 2 BabDokumen11 halamanResume 2 BabRyBelum ada peringkat

- Jurnal BARRUUUUDokumen11 halamanJurnal BARRUUUUNhana DhedosBelum ada peringkat

- Terminologi Akuntansi BiayaDokumen4 halamanTerminologi Akuntansi BiayaHazyBelum ada peringkat

- Biaya Standar Dan VarianDokumen15 halamanBiaya Standar Dan VarianAzuraBelum ada peringkat

- Diskusi 7 Pengantar AkuntansiDokumen12 halamanDiskusi 7 Pengantar AkuntansiLili KartiniBelum ada peringkat

- Diskusi 7 Pengantar AkuntansiDokumen12 halamanDiskusi 7 Pengantar AkuntansiLili KartiniBelum ada peringkat

- Jurnal Uas Ak Biaya (Kelompok 2)Dokumen6 halamanJurnal Uas Ak Biaya (Kelompok 2)RASYID SETIAWAN -Belum ada peringkat

- Akutansi Biaya Desi (21011054)Dokumen6 halamanAkutansi Biaya Desi (21011054)AdiBelum ada peringkat

- RMK 1 - KLP 3 - Maksi Reg C - AkmenDokumen5 halamanRMK 1 - KLP 3 - Maksi Reg C - AkmenMuhammad Fernaldy AngghadaBelum ada peringkat

- Bab 2 PDFDokumen32 halamanBab 2 PDFPony Selvia EfendiBelum ada peringkat

- Bab 7 Salsa Sofia Lauren Akuntansi 1Dokumen9 halamanBab 7 Salsa Sofia Lauren Akuntansi 1Kamannulloh16 ChannelBelum ada peringkat

- Makalah Akuntansi BiayaDokumen8 halamanMakalah Akuntansi BiayadinaBelum ada peringkat

- Kelompok 4Dokumen10 halamanKelompok 4Meyland ChanBelum ada peringkat

- Resume Akuntansi Biaya (Lia Evi Febriana) c1b020020Dokumen7 halamanResume Akuntansi Biaya (Lia Evi Febriana) c1b020020LiaEvi FebrianaBelum ada peringkat

- Resti Nur Insani - Review Mandiri AkuntansiDokumen2 halamanResti Nur Insani - Review Mandiri Akuntansiresticantik 13Belum ada peringkat

- Makalah Full CostingDokumen15 halamanMakalah Full CostingBernad Brayant SiallaganBelum ada peringkat

- Ringkasan Pertemuan 1 & 2Dokumen13 halamanRingkasan Pertemuan 1 & 2aniclara16Belum ada peringkat

- Ni Made Saraossa Suci Bestari - UTS Manajemen BiayaDokumen11 halamanNi Made Saraossa Suci Bestari - UTS Manajemen Biayasuci bestariBelum ada peringkat

- Gambaran Umum Akuntansi BiayaDokumen7 halamanGambaran Umum Akuntansi Biayamuhammad syafriBelum ada peringkat

- ARTIKE JurnalDokumen14 halamanARTIKE JurnalCherri Claudia100% (1)

- Bab 1 - Akuntansi Biaya (Oke) PDFDokumen8 halamanBab 1 - Akuntansi Biaya (Oke) PDFPutri SaftriBelum ada peringkat

- Bab 4 WordDokumen4 halamanBab 4 WordDian TasvianaBelum ada peringkat

- Juli+218-223 (Jurnal SAM)Dokumen6 halamanJuli+218-223 (Jurnal SAM)Ahmad Nopandi I9I0I454Belum ada peringkat

- Soal Dan JawabanDokumen10 halamanSoal Dan Jawabanluhtu LBBelum ada peringkat

- Ringkasan PendahuluanDokumen10 halamanRingkasan Pendahuluanajinugraha430Belum ada peringkat

- Deskripsi Sistem ABCDokumen40 halamanDeskripsi Sistem ABCdiahsetianiBelum ada peringkat

- Penggajian Dan UpahDokumen5 halamanPenggajian Dan UpahNanda YudoBelum ada peringkat

- 989 4032 1 PBDokumen11 halaman989 4032 1 PBDika KurniawanBelum ada peringkat

- LATIHAN SOAL - Pertemuan PertamaDokumen6 halamanLATIHAN SOAL - Pertemuan Pertamadiah permata sariBelum ada peringkat

- Laporan Observasi Tasya Febriani AdrianaDokumen14 halamanLaporan Observasi Tasya Febriani AdrianaTasya Febriani AdrianaBelum ada peringkat

- Analisis Activity Based Costing (ABC) Pada Operasional Kegiatan Perawatan Jalan Pengangkutan Batu Bara Di PT. Kaltim Prima Coal SangattaDokumen12 halamanAnalisis Activity Based Costing (ABC) Pada Operasional Kegiatan Perawatan Jalan Pengangkutan Batu Bara Di PT. Kaltim Prima Coal SangattaDavid Clint MalessyBelum ada peringkat

- Peran Akuntansi Biaya Dalam Suatu OrganisasiDokumen24 halamanPeran Akuntansi Biaya Dalam Suatu OrganisasiFatimBelum ada peringkat

- Tugas Kelompok Ringkasan Materi Akuntansi Biaya (Materi 1) Kelompok 5Dokumen6 halamanTugas Kelompok Ringkasan Materi Akuntansi Biaya (Materi 1) Kelompok 5Ronaldo Stevent SitohangBelum ada peringkat

- 1588-Article Text-9290-1-10-20230131Dokumen9 halaman1588-Article Text-9290-1-10-20230131Rahma PutriBelum ada peringkat

- MakalahDokumen31 halamanMakalahLala NuridayantiBelum ada peringkat

- Akuntansi Biaya Bab 2Dokumen51 halamanAkuntansi Biaya Bab 2anistiapratamaBelum ada peringkat

- DiskusiDokumen5 halamanDiskusimekaarcabang kelingjeparaBelum ada peringkat

- AKUNTANSI MANAJEMEN klp5Dokumen22 halamanAKUNTANSI MANAJEMEN klp5Fitri RahmadhaniBelum ada peringkat

- Resensi Buku - Akutansi BiayaDokumen3 halamanResensi Buku - Akutansi BiayacyberlibraryunsiaBelum ada peringkat

- Ulfatun Ariani - A1C021271 - GDokumen10 halamanUlfatun Ariani - A1C021271 - GWife Seokjin92Belum ada peringkat

- Surat Ijin PKLDokumen2 halamanSurat Ijin PKLComel PubgBelum ada peringkat

- Tugas Kelompok GGDokumen9 halamanTugas Kelompok GGComel PubgBelum ada peringkat

- SIAKAD UNPGRI KediriDokumen1 halamanSIAKAD UNPGRI KediriComel PubgBelum ada peringkat

- Lembar Pengajuan Judul Seminar Proposal AninDokumen2 halamanLembar Pengajuan Judul Seminar Proposal AninComel PubgBelum ada peringkat

- Safira Rosyida - 203241014111040 - UtsDokumen2 halamanSafira Rosyida - 203241014111040 - UtsComel PubgBelum ada peringkat

- Kiki Erferin Julita - 203141014111014 - Uas HPDDokumen3 halamanKiki Erferin Julita - 203141014111014 - Uas HPDComel PubgBelum ada peringkat

- Lamaran Kerja KikiDokumen1 halamanLamaran Kerja KikiComel PubgBelum ada peringkat

- Surat Ijn PKL AyunggaDokumen2 halamanSurat Ijn PKL AyunggaComel PubgBelum ada peringkat

- Bab 1Dokumen13 halamanBab 1Comel PubgBelum ada peringkat

- Proposal PKL YUNGGA NewDokumen7 halamanProposal PKL YUNGGA NewComel PubgBelum ada peringkat

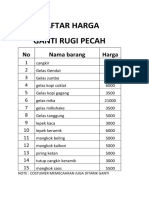

- Daftar Harga Pecah WarungDokumen2 halamanDaftar Harga Pecah WarungComel PubgBelum ada peringkat